Accenture PLC(ACN)股票6月22日盤中下跌7.28%:真相來了

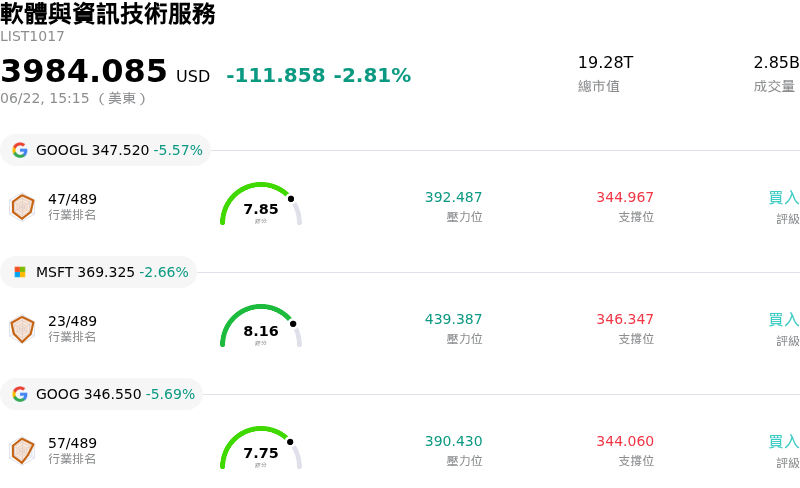

Accenture PLC (ACN) 盤中下跌7.28%,所屬行業軟體與資訊技術服務下跌2.81%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Alphabet Inc Class A (GOOGL) 下跌 5.66%;Microsoft Corp (MSFT) 下跌 2.66%;Alphabet Inc Class C (GOOG) 下跌 5.69%。

今日是什么導致了Accenture PLC(ACN)股價下跌?

埃森哲 (Accenture) 的股價面臨顯著的下行壓力,延續了其近期發布 2026 會計年度第三季財報後的劇烈波動趨勢。雖然這家專業服務巨頭的獲利表現超越了華爾街的預期,且擴大了營業利益率,但財報中顯現的幾項潛在挑戰,仍引發了一波分析師謹慎的評等修正,並拖累股價走低。

導致股價下跌的主要原因在於新增簽約額疲軟,以及全年財測遭到調降。該季的新增簽約額較去年同期下滑,顯示業務案源轉換速度有所放緩。因此,管理階層下調了 2026 會計年度全年營收成長預測的上限。該公司將這一增長放緩歸咎於三項宏觀逆風:中東地緣政治衝突的負面影響、客戶因對聯準會(Fed)長期維持高利率的環境持觀望態度而將大型託管服務合約推遲至下一會計年度,以及美國聯邦諮詢業務銷售持續疲軟。

進一步衝擊投資人情緒的,是埃森哲同時宣布的一項大規模網路安全併購案。該公司同意投資數十億美元,以取得 Dragos 的多數股權,以及 runZero 和 NetRise 的完整所有權。儘管這項戰略舉措顯著擴大了埃森哲在快速成長的營運技術(OT)安全領域的立足點,但龐大的現金支出預計將在短期內稀釋獲利,帶來整合風險並對短期現金流施加壓力。

此外,針對人工智慧(AI)的結構性焦慮也持續籠罩公司。分析師的討論越來越集中於先進 AI 工具正在縮短專案時程的風險。這種轉變引發了長期疑慮,即生成式 AI 是否會顛覆並最終縮減埃森哲傳統 IT 諮詢業務模式的計費工時與定價。

最後,大型機構的評等下修在今日交易中加劇了這股跌勢。值得注意的是,摩根士丹利的分析師大幅調降了該股的目標價,理由是持續面臨市場逆風,且對短期科技支出的展望更為謹慎。這次降評,伴隨著市場對企業 IT 諮詢領域更廣泛的重新評估,引發了機構持有者的認賠拋售,進而推高了交易量並導致顯著的盤中波動。

Accenture PLC(ACN)技術分析

Accenture PLC (ACN) 技術面來看,MACD(12,26,9)數值-7.785,處於賣出狀態,RSI數值20.855處於賣出狀態,Williams%R數值96.713處於超賣狀態,請注意關注。

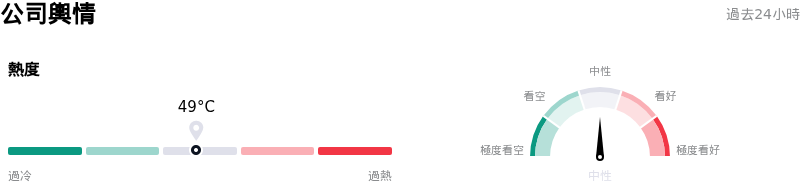

Accenture PLC(ACN)媒體輿情

Accenture PLC (ACN) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

Accenture PLC(ACN)基本面分析

Accenture PLC (ACN) 處於軟體與資訊技術服務行業,最新年度營業收入$69.67B,處於行業6,淨利潤$7.68B,處於行業14。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$207.87,最高價為$329.00,最低價為$135.00。

關於Accenture PLC(ACN)的更多詳情

公司特定風險:

- 營收展望下調與短期逆風: 在 2026 財年第三季財報中,埃森哲(Accenture)將其全年本幣營收成長展望收窄至 3%–4%(低於先前的 3%–5%),並預估第四季營收區間為 177.5 億至 184.0 億美元,表現遜於預期。管理階層指出三大持續存在的成長障礙:中東衝突帶來的 1 億美元逆風、美國聯邦業務銷售需求持續疲軟,以及總體經濟因素導致的客戶預算緊縮。

- 新簽訂單額縮減: 埃森哲 2026 財年第三季的新簽訂單額年減 2% 至 193.2 億美元,季減幅高達 13%。合約簽訂放緩表明,客戶對聯準會(Fed)「長期維持高利率」(higher-for-longer)的政策持謹慎觀望態度,將主要的託管服務合約推遲至 2027 財年,進而壓縮了短期的業務管線(pipeline)。

- 分析師降評與 AI 蠶食隱憂: 2026 年 6 月 22 日,繼 William Blair 將埃森哲評等下調至「符合市場表現」(Market Perform)後,TD Cowen 也將 ACN 的投資評等從「買進」下調至「持有」,並將目標價從 258 美元大幅下調至 150 美元。華爾街日益擔憂,隨著企業迅速採用生成式 AI 進而縮短諮詢工時,埃森哲傳統以員工人數與計費工時為基礎的商業模式,正面臨結構性的蠶食。

- 資本配置與整合風險: 在公布財報的同時,埃森哲宣布了一項價值 41.8 億美元的現金交易,用以收購工業網路安全公司 Dragos 的過半股權,以及 runZero 和 NetRise 的全部股權。分析師警告,從服務領域向網路安全軟體轉型的重大轉變,短期內將帶來整合挑戰、提高淨槓桿率,並在初期對每股盈餘(EPS)產生壓抑作用。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。