Coherent Corp(COHR)股票6月22日盤中上漲11.34%:投資者必看的核心資訊

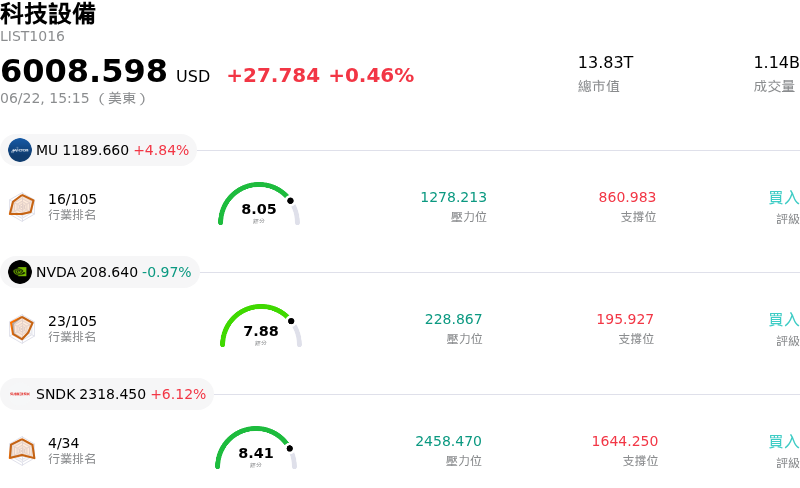

Coherent Corp (COHR) 盤中上漲11.34%,所屬行業科技設備上漲0.46%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 4.84%;NVIDIA Corp (NVDA) 下跌 0.97%;閃迪 (SNDK) 上漲 5.89%。

今日是什么導致了Coherent Corp(COHR)股價上漲?

Coherent Corp (COHR) 在今日交易時段中展現強勁的上升動能,主要受到賣方分析師的看好報告、本土製造業的政策利多,以及人工智慧(AI)基礎建設領域強勁基本面驅動因素的共同推動。在 Apple 與 Intel 達成本土製造合作夥伴關係的消息引發美國半導體和硬體科技股全面大漲後,更進一步點燃了華爾街的市場熱情。這使 Coherent 在製造業回流趨勢中的領先地位再度成為矚目焦點,促使機構投資人與其他光通訊網路和硬體廠商一同湧入該股。

當天分析師極為樂觀的評論進一步加速了這一波漲勢。摩根大通(JPMorgan)在與 Coherent 管理團隊進行詳細討論後,重申對該股的「加碼」(Overweight)評等。該行強調數據通信(datacom)領域的需求異常強勁,並指出由於需求持續大於供給,Coherent 的定價依然極具韌性。此外,摩根大通指出,Coherent 備受期待的共同封裝光學(CPO)研發進展順利,且正加速推進。與此同時,CMB International Securities 近期也首度將該股納入追蹤,給予極為看好的「買進」評等,並喊出市場最高的 465.00 美元目標價,證實了該公司作為高速 AI 光通訊網路解決方案關鍵供應商的長期成長軌跡。

支撐市場熱情的是 Coherent 穩健的營運執行力與策略合作夥伴關係。投資人持續消化該公司近期的新進展,其位於德州謝爾曼(Sherman)、價值 6.5 億美元的全球領先磷化銦(InP)半導體晶圓廠已動工擴建。在聯邦《晶片與科學法案》(CHIPS and Science Act)高達 5,000 萬美元直接補貼意向書的支持下,此次擴建預計將在 12 個月內將該廠的晶圓產能提高至四倍。轉向 6 吋 InP 晶圓的量產將大幅降低成本,並緩解目前限制 AI 數據中心高速光收發模組部署的供應瓶頸。

至關重要的是,Coherent 的長期擴張深受其與輝達(NVIDIA)多年的策略合作夥伴關係支持,其中包括 20 億美元的股權投資,以及對雷射和光通訊網路產品數十億美元的採購承諾。儘管 Coherent 面臨營運風險,例如因密集資本支出和複雜系統級製造整合導致短期自由現金流為負,但其延伸至這十年的龐大遠期訂單規模,為投資人提供了罕見的營收能見度。有利的本土政策、機構的正面肯定以及在 AI 硬體供應鏈中的主導地位,持續提振買盤信心,掩蓋了此前對估值的擔憂,並推動該股今日大漲。

Coherent Corp(COHR)技術分析

Coherent Corp (COHR) 技術面來看,MACD(12,26,9)數值-4.709,處於中性狀態,RSI數值53.340處於中性狀態,Williams%R數值48.249處於中性狀態,請注意關注。

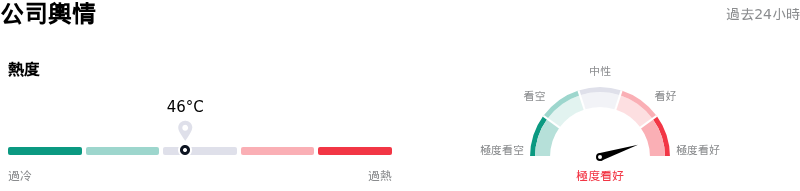

Coherent Corp(COHR)媒體輿情

Coherent Corp (COHR) 公司輿情熱度來看,當前熱度46,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看好狀態。

Coherent Corp(COHR)基本面分析

Coherent Corp (COHR) 處於科技設備行業,最新年度營業收入$5.81B,處於行業12,淨利潤$-80.56M,處於行業64。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$380.07,最高價為$465.00,最低價為$230.00。

關於Coherent Corp(COHR)的更多詳情

公司特定風險:

- 次世代共同封裝光學 (CPO) 採用延遲:一份詳述良率挑戰與複雜系統級整合瓶頸的重要產業報告,已將次世代 CPO 及高壓電源架構的預期商業化時程,從原先的 2026–2027 年延後至 2028–2029 年。此一延遲加深了投資人的疑慮,並引發股價自 6 月高點大幅回檔 20%。

- 龐大的資本支出需求與負現金流:為了跟上 AI 資料中心的需求步伐,該公司面臨龐大的資本支出需求,以將其晶圓與無塵室產能翻倍。這些積極的擴產成本嚴重壓迫了流動性,導致自由現金流為負 3.83 億美元,且營業利益率僅 11.2%,落後於大盤平均水準。

- 監管出口許可與供應鏈瓶頸:Coherent 高度暴露於地緣政治與監管供應鏈中斷的風險之中。執行長 Jim Anderson 最近警告,取得磷化銦等關鍵出口許可證的行政延宕,可能會直接限制該公司向全球 AI 基礎設施開發商供應這些關鍵半導體材料的能力。

- 極端的估值與「利多出盡」的獲利了結:在經歷今年以來的巨大漲幅後,該股目前以極高的估值倍數交易,市場共識預估顯示其估值被高估了高達 77%(交易價格接近 390 美元,而公允價值錨定在 220 美元)。在宣布獲得 5,000 萬美元聯邦《晶片法案》資金協議後,這種過高估值隨即引發了單日 7.5% 的急劇拋售,凸顯出投資人嚴重的疲態與獲利了結情緒。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。