Broadcom Inc(AVGO)股票6月22日盤中下跌3.88%:真相來了

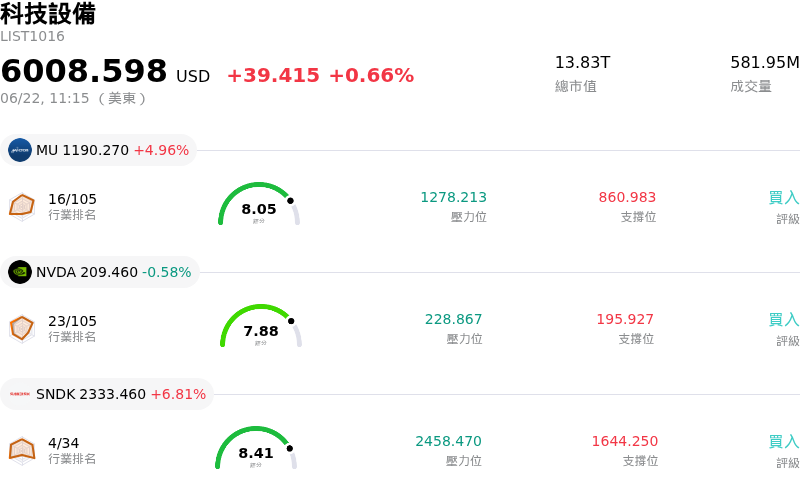

Broadcom Inc (AVGO) 盤中下跌3.88%,所屬行業科技設備上漲0.66%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 4.96%;NVIDIA Corp (NVDA) 下跌 0.71%;閃迪 (SNDK) 上漲 6.58%。

今日是什么導致了Broadcom Inc(AVGO)股價下跌?

博通今日股價出現明顯跌勢,盤中大幅波動。此一疲軟表現主要是受到總體經濟逆風、指數權重調整壓力,以及對該公司毛利率與長期客製化晶片競爭的持續擔憂等多重因素共同驅動。

在三天連假過後的首個交易日,美債殖利率攀升令整體市場情緒承壓。隨著即將公布的通膨報告預計將顯示通膨加速,投資人對聯準會今年晚些時候可能不得不升息的擔憂正在加劇。從歷史上看,高殖利率一直是高估值科技和人工智慧企業的逆風,因為它會提高估值模型中使用的折現率。作為引領市場反彈、且交易價格相較歷史均值呈現溢價的半導體巨頭,正經歷自然的估值修正,因為投資人要求降低估值以補償高利率環境帶來的風險。

加劇技術性波動的另一個原因,是 Nasdaq-100 和 S&P 500 指數在今日開盤前生效的重大季度權重調整。此事件迫使機構進行大規模投資組合調整和 ETF 資金移轉,導致博通等主要指數成分股的交易量激增且股價劇烈波動。與此同時,今日也是博通數十億美元優先票據收購要約的最終保證交付截止日,這為今日的龐大交易量增添了公司財務活動的影響因素。

在基本面方面,投資人也在權衡對博通獲利能力與市占率的結構性擔憂。雖然其最新財報顯示 AI 基礎設施需求強勁,但其未來指引未能完全滿足最樂觀的機構預測。此外,該公司正處於合併毛利率收縮的局面,主要原因在於產品組合不利地轉向客製化 AI 產品與商用晶片,而這些產品的利潤率低於其高獲利能力的基礎設施軟體。

最後,市場對客製化晶片競爭格局的擔憂仍是焦點。分析師指出,隨著主要的超大型雲端業者探索其客製化張量處理單元(TPU)的供應商多元化,長期市占率可能面臨流失。主要客戶在未來幾年可能將部分客製化 AI 加速器業務轉移給競爭對手的前景,為博通的長期成長軌跡引入了一定程度的不確定性,促使部分投資人獲利了結。

Broadcom Inc(AVGO)技術分析

Broadcom Inc (AVGO) 技術面來看,MACD(12,26,9)數值-6.347,處於賣出狀態,RSI數值51.329處於中性狀態,Williams%R數值67.097處於賣出狀態,請注意關注。

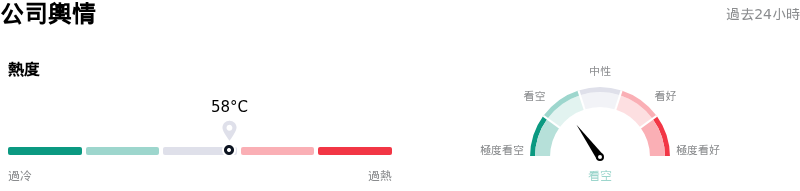

Broadcom Inc(AVGO)媒體輿情

Broadcom Inc (AVGO) 公司輿情熱度來看,當前熱度58,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於看空狀態。

Broadcom Inc(AVGO)基本面分析

Broadcom Inc (AVGO) 處於科技設備行業,最新年度營業收入$63.89B,處於行業3,淨利潤$23.13B,處於行業3。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$509.94,最高價為$643.23,最低價為$215.88。

關於Broadcom Inc(AVGO)的更多詳情

公司特定風險:

- 合併毛利率承壓:博通(Broadcom)的獲利能力正面臨按季(sequential)壓力,預估 2026 年第三季的合併毛利率將從第二季的 77.1% 降至 74%。這一毛利率收縮主要是由於產品組合出現結構性轉變,朝向毛利率較低的客製化 AI 加速器和商用晶片(merchant silicon)發展,進而稀釋了該公司高毛利基礎設施軟體的綜合獲利能力。

- 客製化 AI 晶片市佔率遭侵蝕:機構分析師指出,來自聯發科(MediaTek)等競爭對手的客製化晶片競爭正日益加劇。隨著 Google(博通最大的客製化 AI 客戶)積極推動供應商多元化,博通在 Google TPU 相關收入中的主導份額,預計將從 2026 年的約 95% 下降至 2027 年的 80%,並在 2028 年前降至 65%。

- 財測指引落後市場非官方預期(Whisper Expectations):儘管第二季財報創下歷史新高,但博通 2026 年第三季的 AI 半導體營收指引為 160 億美元,低於機構先前高企的 172 億美元非官方預期。未能達到如此高的市場預期,使該股在財報公布後持續面臨動能逆風與估值壓力。

- 超大型雲端業者客戶集中度過高:博通的成長前景日益依賴高度集中的 AI 超大型雲端業者(hyperscalers)群體。這些核心科技客戶的任何資本支出放緩、轉向自主研發晶片,或是總體經濟引發的支出疲態,都將對博通的長期盈餘和營收穩定性構成重大威脅。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。