Arm Holdings PLC(ARM)股票6月22日盤中下跌4.11%:原因全解讀

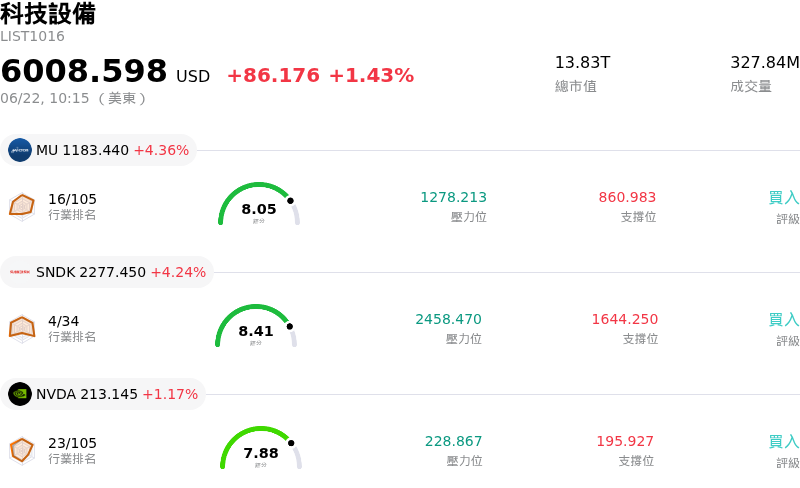

Arm Holdings PLC (ARM) 盤中下跌4.11%,所屬行業科技設備上漲1.43%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 4.36%;閃迪 (SNDK) 上漲 4.23%;NVIDIA Corp (NVDA) 上漲 1.17%。

今日是什么導致了Arm Holdings PLC(ARM)股價下跌?

Arm Holdings plc 的股價下跌與盤中波動加劇,可歸因於估值過高、近期分析師調降評等、內部人拋售,以及引入執行風險的結構性策略轉型等多重因素交織影響。

造成下行壓力的主要催化劑,是市場對該公司極端估值的擔憂日益加劇。在人工智慧熱潮推動今年以來的大幅上漲後,該股的歷史本益比飆升至異常高的水準。這種溢價倍數使得這檔高 Beta 股極易受到估值壓縮的影響,尤其是在聯準會釋出鷹派點陣圖之後。利率可能長期維持在高檔的前景,已引發高估值科技股的廣泛獲利回吐,而該公司則首當其衝地面臨這波產業板塊輪動的衝擊。

使估值壓力雪上加霜的是,New Street Research 近期將該股的評等從「買進」調降至「中立」。該降評報告警告,該股的快速飆升已將其價格推升至相對於其實際內在價值難以維持的溢價水準。同日發表的一份折現現金流量(DCF)分析進一步凸顯了市場的擔憂,即該股交易價格顯著高於其基本面價值,從而放大了法人與散戶投資人的看空情緒。

營運和策略的不確定性也對投資人情緒造成壓力。該公司轉向開發和銷售自有客製化專有硬體(包括其新型 AGI CPU)的策略轉型,引發了市場對通路衝突的擔憂。該公司傳統上作為中立、高毛利的智慧財產權授權商營運,如今卻面臨被其主要授權合作夥伴(如輝達、Qualcomm 和 Amazon Web Services)視為直接競爭對手的風險。這種摩擦可能會破壞公司的核心客戶生態系統。此外,先進製程晶圓代工產能吃緊持續帶來執行風險,可能成為其按時交付客製化晶片訂單的瓶頸。

最後,近期的市場情緒也受到重大內部人交易的打擊。包括商務長與會計長在內的高階主管在公開市場上進行了價值數百萬美元的股票套現,引發了局部的負面情緒。這些大規模的內部人拋售導致市場參與者質疑該股的短期上漲潛力,進一步加劇了下行勢頭,並導致當天出現劇烈且波動的交易走勢。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值5.879,處於買入狀態,RSI數值68.976處於中性狀態,Williams%R數值8.580處於超買狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$265.56,最高價為$500.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- 機構分析師降評與極端估值溢價:2026 年 6 月 18 日,New Street Research 將 Arm Holdings 的投資評等從「買進」調降至「中立」,並警告該股今年以來(YTD)的強勁漲幅已將其估值拉升至難以維持的極高溢價。在歷史本益比已超過 490 倍的情況下,隨著總體經濟政策轉趨鷹派,該公司面臨嚴重的估值收縮風險,且盤中波動性也隨之加劇。

- 生態系統摩擦與通路衝突:Arm 轉型銷售自有的專用晶片——特別是與 Meta 共同開發的新型 136 核心 AGI CPU——與其既有的客戶群產生了直接的利益衝突。輝達、Qualcomm、Apple 和 AWS 等關鍵授權合作夥伴可能會日益將 Arm 視為硬體競爭對手,進而威脅到其核心的高利潤智慧財產權授權商業模式。

- 升溫的反壟斷與監管調查:該公司面臨日益嚴峻的監管阻力,包括美國聯邦貿易委員會(FTC)主導的調查。監管機構正著手調查 Arm 進軍實體晶片製造領域,是否會透過拒絕授權或降低對競爭硬體公司的 CPU 藍圖授權條款條件,從而達到非法壟斷市場的目的。

- 高階主管內部人顯著套現:高階主管在公開市場拋售價值數百萬美元的股票,令市場情緒承壓。最近的申報文件顯示,商務長與會計長在 2026 年 5 月底和 6 月進行了大規模的持股套現,這加劇了投資人對估值已觸頂的擔憂。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。