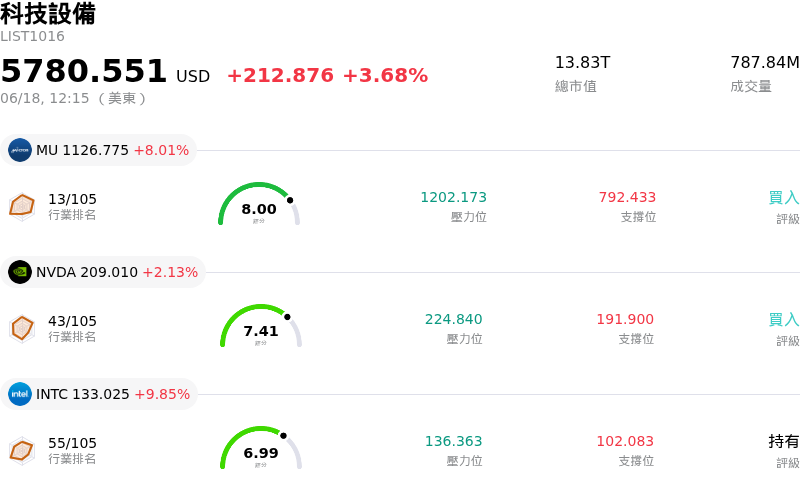

Qualcomm Inc(QCOM)股票6月18日盤中上漲3.49%:原因全解讀

Qualcomm Inc (QCOM) 盤中上漲3.49%,所屬行業科技設備上漲3.68%,公司漲幅跑輸行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 7.80%;NVIDIA Corp (NVDA) 上漲 2.13%;Intel Corp (INTC) 上漲 9.85%。

今日是什么導致了Qualcomm Inc(QCOM)股價上漲?

在預計於 6 月下旬舉行的策略投資人日(Investor Day)前夕,投資人情緒轉趨極度樂觀,推動高通(Qualcomm)股價展現顯著的上漲動能。市場參與者正日益關注該公司在成熟且具週期性的手機與智慧型手機業務之外,致力於推動產品組合多元化的努力。這場備受矚目的盛會預計將展示該公司下一代平台的發展藍圖,聚焦於實體 AI、智慧代理 AI(agentic AI)工作負載、吉瓦級資料中心以及 6G 技術的開發。高通向分散式 AI 基礎設施關鍵要角轉型的策略,已有效為該股的成長前景注入全新活力。

為該股增添強勁動能的,還有報導指出高通正積極談判收購由業界先驅 Jim Keller 領導的 AI 晶片設計新創公司 Tenstorrent。傳聞此筆交易估值介於 80 億至 100 億美元之間,若成功收購,將代表高通在加速客製化高效能晶片與資料中心運算能力方面取得巨大飛躍。此外,高通近期與某家大型超大規模(hyperscale)客戶在客製化 AI 晶片上的合作,也讓投資人信心倍增,這證實了高通已具備充足的技術實力,得以在目前由傳統晶片巨頭主導、利潤極為豐厚的 AI 加速器和伺服器 CPU 市場中一較高下。

這種論述的轉變,引發了華爾街分析師一波調升看漲目標價與列入積極催化劑觀察名單的浪潮。知名投行紛紛大幅上調前景展望,並強調即將登場的策略簡報可能會勾勒出橫跨車用、工業及資料中心領域、具體的長期數十億美元營收目標。值得注意的是,部分主要研究機構已將高通的目標價調高了 60% 以上,因為他們體認到高通在邊緣 AI(edge AI)的領先地位以及新興的資料中心實力,有望支撐比先前估值模型更高得多的本益比(earnings multiples)。

近期新技術產品的發表以及強勁的資本回報政策,進一步支撐了市場的看漲情緒。高通近期發表了全新的 Snapdragon Reality Elite 平台,該平台為空間與混合實境應用提供了大幅提升的 CPU、GPU 和神經處理單元(NPU)效能。此外,高通近期提高股利並授權進行大規模股票回購,更凸顯了其強健的現金創造能力。整體而言,先進 AI 驅動的併購前景、分析師的正面評等調升,以及邁向高效能運算多元化的清晰路徑,共同推動了該股在今日交易時段展現強勁的上漲表現。

Qualcomm Inc(QCOM)技術分析

Qualcomm Inc (QCOM) 技術面來看,MACD(12,26,9)數值-8.575,處於中性狀態,RSI數值50.704處於中性狀態,Williams%R數值67.244處於賣出狀態,請注意關注。

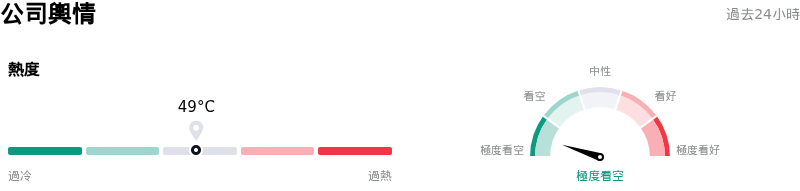

Qualcomm Inc(QCOM)媒體輿情

Qualcomm Inc (QCOM) 公司輿情熱度來看,當前熱度49,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於極度看空狀態。

Qualcomm Inc(QCOM)基本面分析

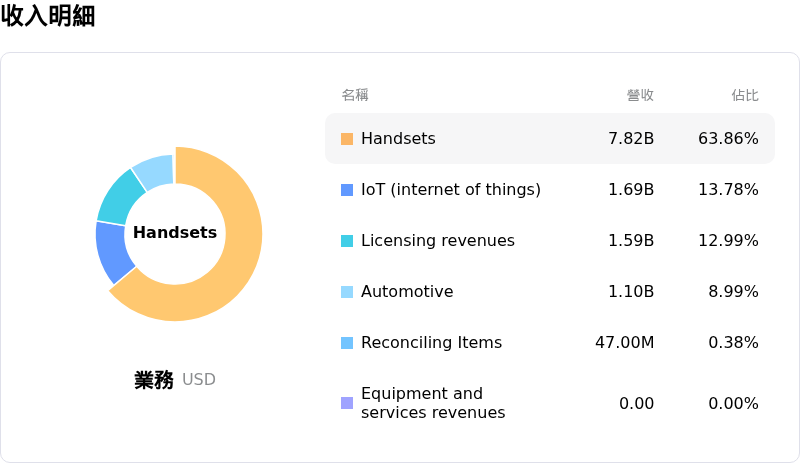

Qualcomm Inc (QCOM) 處於科技設備行業,最新年度營業收入$44.28B,處於行業5,淨利潤$5.54B,處於行業7。「公司簡介」

近一月多位分析師給出公司評級為持有。目標價預測平均價為$180.21,最高價為$300.00,最低價為$100.00。

關於Qualcomm Inc(QCOM)的更多詳情

公司特定風險:

- 收購與整合 Tenstorrent 的風險:據報導,高通正就以 80 億至 100 億美元收購 AI 晶片新創公司 Tenstorrent 進行深入談判,這帶來了嚴峻的執行、整合與資金風險。在分析師已預測高通未來三年利潤每年將下降 3.3% 的情況下,如此高額的溢價可能會稀釋利潤率並加劇高通資產負債表的壓力。

- 來自輝達 Spark 的強大競爭壓力:輝達最新發布的 RTX Spark PC 晶片擁有超過 100 TOPS 的裝置端效能,顯著超越高通 45-TOPS 的 Snapdragon X Elite。隨著戴爾 (Dell)、惠普 (HP) 和聯想 (Lenovo) 等主要 OEM 廠商準備採用 Spark 晶片,高通在 Windows-on-Arm PC 市場的成長面臨立即性的衝擊。

- 劇烈波動與高成長預期:高通股價較 2026 年的峰值 259.92 美元大幅下跌,其高企的估值倍數反映了尚未被證實的 AI 資料中心願景。如果管理階層未能在即將於 2026 年 6 月 24 日舉行的投資者日上,提出極具野心且可信的資料中心營收目標,該股將極易面臨估值倍數嚴重壓縮及進一步下跌的風險。

- 客戶流失與地緣政治脆弱性:高通面臨來自蘋果積極轉向自研數據機的嚴峻結構性壓力,預計到 2027 年將完全消除 iPhone 數據機營收。此外,與 ByteDance 等中國實體的客製化 AI 晶片交易,使該公司高度暴露於突發且不可預測的美國出口管制和地緣政治監管衝擊之中。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。