甲骨文(ORCL)股票6月15日盤中上漲4.94%:釋放什麼訊號?

甲骨文 (ORCL) 盤中上漲4.94%,所屬行業軟體與資訊技術服務上漲3.50%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 1.87%;Meta Platforms Inc (META) 上漲 4.89%;Alphabet Inc Class A (GOOGL) 上漲 2.85%。

今日是什么導致了甲骨文(ORCL)股價上漲?

甲骨文的股價正在上揚,這主要受到強勁的財務表現以及在公布最近的 2026 財年第四季和全年財報後分析師正面情緒的推動。該公司宣布總營收和雲端營收均創下歷史新高,大幅超出市場預期。2026 財年總營收成長至 674 億美元,雲端營收成長 39% 至 340 億美元。季度營收也達到創紀錄的 192 億美元。該季度和全年的非公認會計原則 (Non-GAAP) 每股盈餘 (EPS) 也雙雙超過分析師的預期。

促成正面情緒的一個關鍵因素是龐大的 AI 驅動積壓訂單。甲骨文報告其剩餘履約義務 (RPO) 飆升至 6,380 億美元,較去年同期成長 363%。這份積壓訂單中有很大一部分(具體為 750 億美元)與大型 AI 相關合約有關,在這些合約中,客戶要麼預付費用,要麼提供 GPU,這有助於減輕甲骨文自身的硬體資金需求。

此外,甲骨文對 2027 財年的強勁指引增強了投資者的信心。該公司重申了 900 億美元的營收目標,並將非公認會計原則 (Non-GAAP) EPS 指引上調至 8.05 美元,超出華爾街預期。各家金融分析師的正面反應進一步強化了這一強勁前景,許多分析師重申「買入」或「跑贏大盤」評級,並調高了該股的目標價。例如,瑞穗 (Mizuho) 維持「跑贏大盤」評級,目標價為 320 美元;美國銀行 (Bank of America) 重申買入評級,目標價為 240 美元,並強調了強勁的雲端成長和 RPO。

此外,一項重大的合約得標也增添了正面動能。甲骨文最近獲得一份與美國政府簽署、為期 10 年且價值 3.958 億美元的重大合約,將為聯邦機構開發一個中心化的雲端人力資源 (HR) 平台。此交易擴大了甲骨文在聯邦政府領域的版圖,並提供了長期的營收流,凸顯了關鍵公共部門基礎設施對其雲端應用程式日益增長的需求。選擇權市場的看漲活動(買權數量顯著超過賣權)也顯示投資者對甲骨文的前景普遍樂觀。

雖然在財報發布後,投資者最初對與 AI 資料中心擴充相關的高額資本支出和負自由現金流感到擔憂,但今日的上漲趨勢表明,市場目前更看重強勁的營收成長、龐大的 AI 驅動積壓訂單以及樂觀的未來指引。這些投資正日益被視為未來成長以及在蓬勃發展的 AI 雲端基礎設施領域保持市場領導地位的必要條件。

甲骨文(ORCL)技術分析

甲骨文 (ORCL) 技術面來看,MACD(12,26,9)數值[9.22],處於中性狀態,RSI數值42.09處於中性狀態,Williams%R數值-88.20處於超賣狀態,請注意關注。

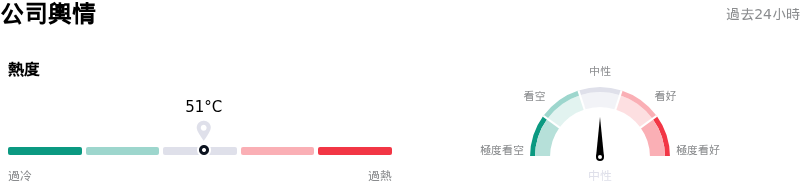

甲骨文(ORCL)媒體輿情

甲骨文 (ORCL) 公司輿情熱度來看,當前熱度51,處於穩定狀態;公司市場輿情方向來看,當前輿情指數處於中性狀態。

甲骨文(ORCL)基本面分析

甲骨文 (ORCL) 處於軟體與資訊技術服務行業,最新年度營業收入$67.36B,處於行業8,淨利潤$17.09B,處於行業6。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$256.86,最高價為$400.00,最低價為$155.00。

關於甲骨文(ORCL)的更多詳情

公司特定風險:

- Oracle 報告 2026 財政年度的自由現金流為負 237 億美元,主因是資本支出高達 557 億美元,這超過了最初的指引,且預計 2027 財政年度的總資本支出將達到 900 億至 950 億美元。

- 該公司計劃在 2027 財政年度透過債務和股權融資額外籌集 400 億美元,其中包括 200 億美元的市價發行(ATM)增資,這引發了市場對槓桿率上升和潛在股東稀釋的擔憂。

- 管理層預計 2027 財政年度毛利率將出現「下滑」,主因是為了支持 AI 基礎設施而積極擴大資料中心項目,這顯示短期內獲利能力面臨壓力。

- 儘管剩餘履約義務(RPO)達到創紀錄的 6,380 億美元,分析師仍對執行風險以及公司是否能將這一龐大的 AI 驅動待交訂單有效地轉化為已確認營收感到擔憂,尤其是該公司對 OpenAI 等主要 AI 客戶有顯著依賴。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。