賽富時(CRM)股票5月29日盤中上漲9.53%:釋放什麼訊號?

賽富時 (CRM) 盤中上漲9.53%,所屬行業軟體與資訊技術服務上漲1.95%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 上漲 3.68%;帕蘭提爾科技公司 (PLTR) 上漲 9.43%;Alphabet Inc Class A (GOOGL) 下跌 1.99%。

今日是什么導致了賽富時(CRM)股價上漲?

Salesforce 盤中表現顯著走強,主要受到其強勁的 2027 會計年度第一季財報及前瞻性財務舉措所推動。該公司近期財報的營收與調整後每股盈餘均超出分析師預期,顯示出優於預期的財務表現。

為進一步提振投資者信心,Salesforce 上修了 2027 會計年度的營收展望,並宣布了一項重大的加速股票回購計畫。這顯示出管理層對公司未來前景的強大信心,以及回饋資本予股東的承諾。此外,宣布發放季度現金股利也進一步強化了公司的穩定性與持續獲利能力。

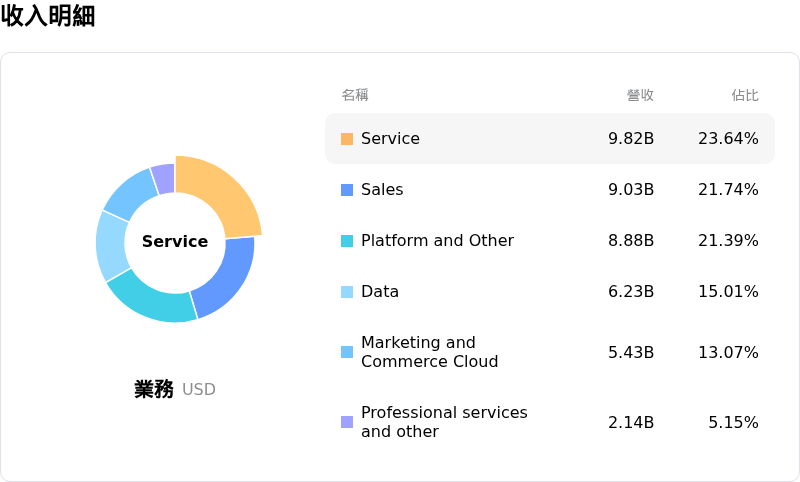

推動此利多情緒的關鍵驅動力,在於 Salesforce 人工智慧 (AI) 舉措的持續動能與策略重要性。該公司報告指出,其 Agentforce 和 Data 360 的年度經常性收入增長驚人,反映出其 AI 驅動產品成功獲得市場採用。Salesforce 執行長強調 AI 是銷售的效能倍增器,並概述了將自主 AI 代理整合至各種工作流程以提高生產力的努力。近期發布的產品,包括具備全新 AI、數據與自動化創新的 Summer '26 版本,以及「Headless 360」架構,均凸顯了公司致力於在企業軟體的「代理時代」保持領先地位。

分析師情緒大致保持樂觀,部分分析師認為 Salesforce 是一家高品質企業,且相對於同業,其目前的估值可能具備吸引力,特別是考量到其強勁的資產負債表與獲利成長。強勁的財務業績、有利的財測指引、股東回饋以及清晰的 AI 成長策略,共同支撐了該股的向上走勢。

賽富時(CRM)技術分析

賽富時 (CRM) 技術面來看,MACD(12,26,9)數值[-1.57],處於中性狀態,RSI數值46.83處於中性狀態,Williams%R數值-48.76處於超賣狀態,請注意關注。

賽富時(CRM)基本面分析

近一月多位分析師給出公司評級為買入。目標價預測平均價為$258.08,最高價為$475.00,最低價為$160.00。

關於賽富時(CRM)的更多詳情

公司特定風險:

- Salesforce 發布的 2027 財年第二季營收指引低於華爾街預期,儘管第一季獲利優於預期,仍引發了投資者的焦慮。

- 市場對人工智慧(AI)帶來的衝擊(即「SaaSpocalypse」)持續感到擔憂,認為這可能會削弱對傳統按人頭計費軟體授權的需求,進而對 Salesforce 的長期業務模式產生負面影響。

- 由於 250 億美元的加速股票回購計畫,該公司的非流動負債大幅增加至 393 億美元,引發了市場對其資本結構和未來財務靈活性的質疑。

- Salesforce 報告稱其行銷與電商部門持續疲軟,同時 Tableau 的預訂和續約表現進一步走弱,顯示核心產品領域面臨挑戰,並導致剩餘履約義務(RPO)低於預期。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。