Arm Holdings PLC(ARM)股票5月26日開盤上漲3.91%:背後推手曝光

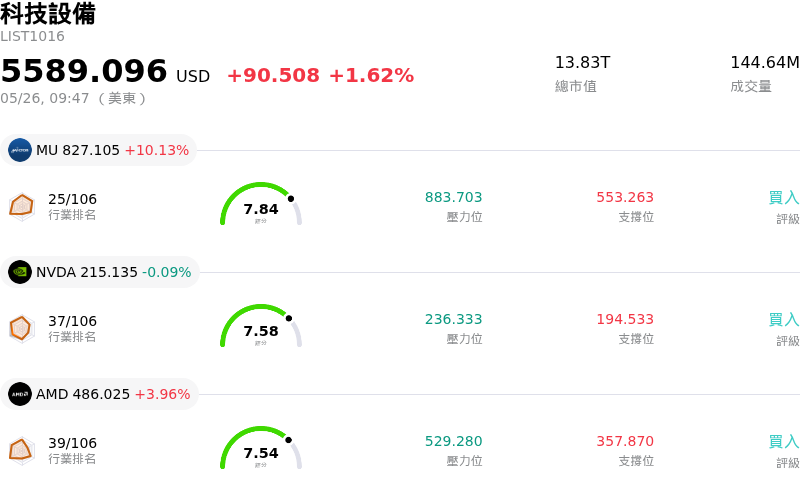

Arm Holdings PLC (ARM) 開盤上漲3.91%,所屬行業科技設備上漲1.62%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Micron Technology Inc (MU) 上漲 10.13%;NVIDIA Corp (NVDA) 下跌 0.09%;Advanced Micro Devices Inc (AMD) 上漲 3.96%。

今日是什么導致了Arm Holdings PLC(ARM)股價上漲?

ARM Holdings (ARM) 股價顯著上揚,主因受到影響其財務前景、產業定位及市場信心等多項利多因素驅動。

股價走強的主要催化劑是該公司 2026 年第一季強勁的財報,其每股盈餘超出了市場共識預期。管理層在評論中強調了授權與權利金收入流的強勁動能。此亮眼的財務表現主要歸功於 Arm 架構在雲端運算、汽車及物聯網 (IoT) 等關鍵成長市場的廣泛採用。

持續的人工智慧 (AI) 熱潮顯著提振了對 ARM 高能效晶片設計的需求。從智慧感測器到先進的 AI 超級電腦,ARM 的架構正日益成為 AI 應用的首選。預測顯示 AI 推論工作負載將大幅增加,Deloitte 預計這將佔據 AI 運算能力的很大一部分,為 ARM 創造了有利的市場契機。輝達等大廠也正將 Arm 架構整合至其伺服器 CPU 中,進一步鞏固了 ARM 在不斷演進的 AI 領域中的關鍵地位。

這一樂觀前景得到了分析師看漲情緒的強化。多家華爾街機構在 2026 年 5 月給予「買進」或「優於大盤」評級,並顯著調升了 ARM 的目標價。例如,Sanford C. Bernstein 以「優於大盤」評級開始追蹤該股並給予顯著的目標價,理由是 AI 工作負載帶動中央處理器 (CPU) 使用率成長。其他主要機構也紛紛上調目標價,反映出對 ARM 在 AI CPU 週期驅動下長期成長軌跡的信心。

此外,繼亞洲市場表現強勁後,ARM 股價的正面動能也是半導體板塊(特別是 AI 相關公司)廣泛漲勢的一環。這反映了投資者對 AI 基礎設施持續支出的普遍信心。其大股東軟銀集團 (SoftBank Group) 股價因 AI 參與及持有的 ARM 大量股份而飆升,這也促成了市場的正面觀感。ARM 的前瞻指引同樣反映出審慎樂觀,預期下一季營收將持續成長。

Arm Holdings PLC(ARM)技術分析

Arm Holdings PLC (ARM) 技術面來看,MACD(12,26,9)數值[18.09],處於買入狀態,RSI數值76.63處於買入狀態,Williams%R數值-7.44處於超賣狀態,請注意關注。

Arm Holdings PLC(ARM)基本面分析

Arm Holdings PLC (ARM) 處於科技設備行業,最新年度營業收入$4.92B,處於行業23,淨利潤$904.00M,處於行業17。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$228.81,最高價為$326.00,最低價為$100.00。

關於Arm Holdings PLC(ARM)的更多詳情

公司特定風險:

- FTC 對 Arm 授權業務可能展開的反壟斷調查,可能會挑戰其商業模式並增加監管風險,特別是在該公司擴大自行研發晶片之際。

- Arm 向直接晶片製造的策略轉型帶來了顯著的通路衝突風險,可能導致現有客戶減少授權承諾,或轉向採用替代架構。

- 該公司對確保足夠的供應鏈產能以滿足新晶片需求表示擔憂,這可能會阻礙短期成長和營運效率。

- Arm 的高估值遠高於半導體產業平均水準,隱含了激進的成長預期,若與轉向晶片製造相關的策略執行風險成真,該股將容易面臨大幅回檔。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。