Palo Alto Networks Inc(PANW)股票5月8日盤中上漲3.79%:關鍵驅動因素揭曉

Palo Alto Networks Inc (PANW) 盤中上漲3.79%,所屬行業軟體與資訊技術服務下跌1.69%,公司漲幅跑贏行業漲幅,行業成交額前三股票 Microsoft Corp (MSFT) 下跌 1.18%;CoreWeave Inc (CRWV) 下跌 14.10%;Meta Platforms Inc (META) 下跌 1.54%。

今日是什么導致了Palo Alto Networks Inc(PANW)股價上漲?

Palo Alto Networks (PANW) 今日股價上漲,主要受到分析師積極情緒與廣泛產業利多因素共同推動。網路安全產業目前正受益於敘事的轉變,人工智慧日益被視為驅動安全平台需求的動力,而非對現有參與者的破壞性力量。

多家分析師機構近期重申或調升了對 PANW 的評級與目標價。2026 年 5 月 6 日,BTIG 將目標價從 200 美元上調至 216 美元,理由是與合作夥伴和客戶的通路調查顯示「具建設性至正面」的結果,並強調了 Prisma SASE 產品的優勢。Wells Fargo 同樣將目標價調升至 235 美元,維持看好評級,而 Truist Securities 則設定了 220.00 美元的目標價。這些舉措共同激發了法人機構的買盤興趣。此外,該公司也受益於內部人士的高信心,執行長 Nikesh Arora 在 3 月底購入了 68,085 股股票,持股比例增加了 24% 以上。

此外,網路安全產業本身也正受到越來越多關注。報告指出,勒索軟體攻擊顯著增加,且大眾對 AI 驅動的網路風險意識日益增強,促使企業轉向現代化其安全基礎設施。Palo Alto Networks 一直在積極應對這一不斷演變的局勢,近期發布的 Prisma AIRS 3.0 和 Unit 42 Frontier AI Defense 等產品旨在保障 AI 應用和代理程式的安全。該公司旨在將各種安全功能整合至單一平台的「平台化」(platformization) 策略,正獲得分析師與客戶的廣泛共鳴。

儘管有這些正面推力,部分分析師也指出潛在的逆風,包括近期收購 CyberArk 和 Chronosphere 等大型交易所產生的整合成本,這導致 2026 財年的每股盈餘 (EPS) 指引遭到下調。此外,對於競爭加劇以及該公司溢價估值的擔憂依然存在。然而,多家分析師調升評級所帶來的普遍情緒,以及整個產業對先進網路安全解決方案的需求,似乎是推動今日股價走強的主因。

Palo Alto Networks Inc(PANW)技術分析

Palo Alto Networks Inc (PANW) 技術面來看,MACD(12,26,9)數值[4.95],處於買入狀態,RSI數值70.77處於買入狀態,Williams%R數值-7.55處於超賣狀態,請注意關注。

Palo Alto Networks Inc(PANW)基本面分析

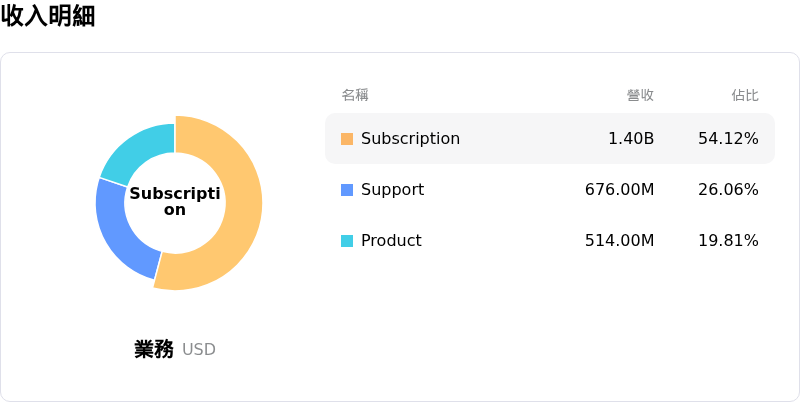

Palo Alto Networks Inc (PANW) 處於軟體與資訊技術服務行業,最新年度營業收入$9.22B,處於行業40,淨利潤$1.13B,處於行業42。「公司簡介」

近一月多位分析師給出公司評級為買入。目標價預測平均價為$211.89,最高價為$325.00,最低價為$114.00。

關於Palo Alto Networks Inc(PANW)的更多詳情

公司特定風險:

- Palo Alto Networks 已下修其 2026 財年每股盈餘指引,主因是近期大規模收購相關的整合成本攀升,以及因 CyberArk 交易案發行 1.12 億股所導致的重大股權稀釋。

- 該公司 PAN-OS 防火牆作業系統中存在一個正被積極利用的零日漏洞 (CVE-2026-0300),允許未經授權的 root 權限存取,對客戶構成立即的資安威脅,且相關補丁預計要到 5 月 13 日至 28 日才會發布。

- 該公司面臨來自 Fortinet、Okta 與 SentinelOne 等對手日益加劇的競爭壓力,同時其執行長也警告,生成式 AI 正在加速漏洞發現並擴大網路攻擊的影響,因此公司必須進行大量的適應性投資。

- 該股目前的估值倍數偏高,包括 11.67 倍的預估營收比,在當前的營運與競爭逆風下,這可能使其面臨市場下調評估的風險。

本文部分內容由 AI 生成和翻譯,並經人工審核,僅供參考且做為一般資訊用途,不構成投資建議。