TradingKey 每日市場簡報:AMD、英特爾領漲晶片股,耐吉盤後承壓,市場聚焦非農數據

AI 播客

美東時間6月30日,美股於季度末走高,由人工智慧與晶片板塊領漲,道瓊指數創歷史新高。儘管中東局勢存在不確定性,且市場聚焦即將發布的非農就業數據,投資人風險偏好仍強。輝達與AMD等領漲晶片股,顯示市場對算力需求預期樂觀,耐吉則因財報承壓。

宏觀層面,美國5月職位空缺數據顯示企業用工需求具韌性,市場押注聯準會將維持鷹派立場,導致金價與日圓面臨壓力,其中日圓跌至1986年以來最低點。大宗商品方面,受供應擔憂緩解影響,原油價格創下2020年以來最大季度跌幅。後續須密切關注非農報告及地緣政治談判進展,此將成為左右市場流動性與避險情緒的關鍵變數。

追蹤市場走勢

TradingKey - 美東時間 6 月 30 日,美股在季度末交易中繼續走高,AI 和晶片股重新成為推動市場上行的核心力量。儘管中東停火仍存在不確定性,且投資人繼續關注本週即將公布的美國非農就業數據,但風險偏好並未明顯退潮。道瓊工業平均指數再創歷史收盤新高,標普 500 和 Nasdaq 綜合指數也錄得較大漲幅,顯示資金仍傾向於在科技和 AI 主線中尋找機會。

截至收盤,道瓊工業平均指數上漲 0.26%,報 52,324.22 點;標普 500 指數上漲 0.79%,報 7,499.36 點;Nasdaq 綜合指數上漲 1.52%,報 26,213.72 點。

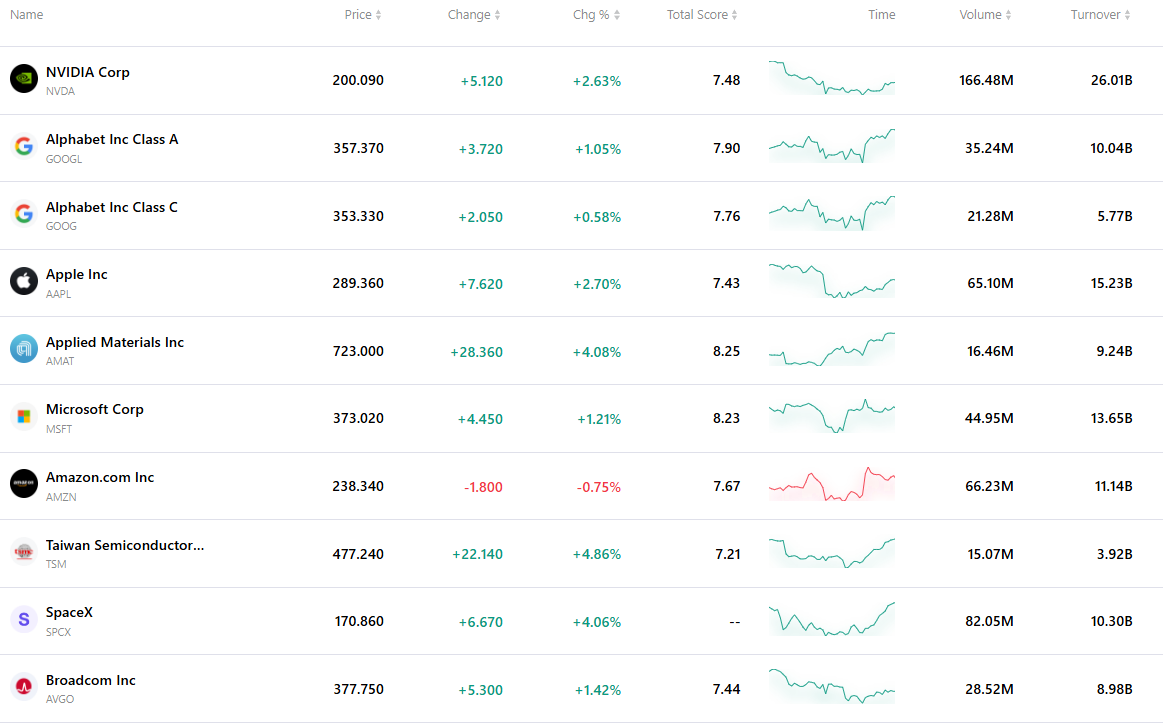

類股和個股方面,晶片股繼續扮演市場領漲角色。輝達(NVDA)上漲 2.63%,AMD(AMD)上漲 7.68%,美光科技(MU)小幅上漲,英特爾(INTC)漲 6.01%,顯示市場對 AI 算力、先進製程和記憶體晶片需求的預期仍然強勁。與此同時,Alphabet(GOOGL)上漲 1.05%,SpaceX(SPCX)上漲 4.06%,大型科技和 AI 基礎設施相關個股整體延續修復走勢。耐吉(NKE)財報公布後盤後股價承壓,下跌 2.47%。

大宗商品市場方面,原油價格在季度末維持弱势。布蘭特原油收跌 0.22%,報 73.42 美元;WTI(USOIL)原油收於 70.02 美元。隨著霍爾木茲海峽逐步恢復通行、此前滯留船隻重新進入市場,供應中斷擔憂明顯緩解。布蘭特原油本季度累計下跌約 29%,WTI 原油本季度跌幅約 31%,均創 2020 年以來最大季度跌幅。

貴金屬方面,現貨黃金(XAUUSD)微跌 0.05%,報 4,005 美元附近,二季度整體表現仍然疲弱。由於美元維持強勢,聯準會升息預期升溫,黃金本季度下跌約 14%,創 2013 年以來最差季度表現。

市場要聞

美國勞動力市場數據成為宏觀焦點。美國勞工部公佈的JOLTS數據顯示,5月職位空缺升至759.4萬個,為近兩年來高位,顯示企業用工需求仍具韌性。不過,招聘人數小幅回落,離職率維持低位,表明勞動力市場並非全面升溫。數據公佈後,市場繼續押注美聯儲短期內難以轉向寬鬆,本周四即將公佈的6月非農就業報告將成為影響美股、美元和美債收益率走勢的關鍵變量。

日元繼續刷新多年低位。美元兌日元一度升至162.66附近,日元跌至1986年以來最低水平。儘管日本央行此前已經進入加息週期,但美日利差仍然偏大,套利交易繼續壓制日元表現。日本財務省再次釋放可能干預匯市的信號,不過在美元強勢和美聯儲偏鷹預期未明顯降溫前,日元短線仍難擺脫弱勢格局。

美伊談判前景再度蒙上陰影。伊朗方面表示不會與抵達多哈的美國特使直接會面,令此前臨時和平安排能否轉化為長期協議面臨更多不確定性。雖然雙方近期已簽署停火安排,但霍爾木茲海峽通行規則、伊朗是否徵收通行費用以及地區安全安排仍存在分歧。市場仍需關注談判窗口期內雙方是否恢復直接接觸,因為這將影響能源供應預期、通脹判斷和全球風險偏好。

最活躍的前十大股票

下表列出了最新市場上交易最活躍的十隻股票。在龐大交易量和極佳流動性的支撐下,這些資產已成為追蹤全球市場動態的關鍵基準。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。