美股本週重挫,但川普訪中或可帶動短期反彈。

AI 播客

本週華爾街籠罩著衰退擔憂,歷史經驗、經濟數據和美伊緊張局勢升溫均指向風險增加。儘管 AI 投資熱情高漲,但能源價格上漲的衝擊正開始顯現。Nvidia 執行長黃仁勳預告兆元級訂單,Micron 財報強勁,顯示 AI 相關記憶體需求持續攀升,預計 2026 年 HBM 價格將上漲。然而,就業與通膨數據,以及油價走高,仍加劇了衰退風險,標普 500 指數出現下跌。川普總統即將訪華,市場寄望中美對話可能帶來短期提振,航空、農業及能源領域有望受益。歷史顯示,美股在期中選舉前常有波動,但選後通常會反彈。川普的政策風格難以預測,預計將持續影響市場波動性。

TradingKey - 本周華爾街開盤時籠罩著一股熟悉的焦慮感。歷史經驗、硬數據以及美伊緊張局勢升溫所帶來的破壞性餘波,共同指向衰退風險的上升。儘管市場對人工智慧(AI)投資充滿熱情,但這種樂觀情緒似乎微弱到不足以抵銷能源價格上漲帶來的衝擊,而市場正開始反映這一點。

儘管美國目前的石油和天然氣產量與國內需求大致持平,但全球能源前景已趨於黯淡。投資者擔心,緊縮的宏觀環境不會讓 AI 熱潮毫髮無傷;就在熱情達到頂峰之際,尖端運算的資本支出可能會放緩。

AI 無法抵銷日益上升的衰退風險

科技領域的敘事繼續提供其特有的興奮點。Nvidia (NVDA) 的黃仁勳在本周的 GTC 大會上對著全神貫注的聽眾發表談話,揭露了他所謂的兆元級訂單管道。他表示,需求「仍遠遠超過供應」,新訂單的驅動力較少來自超大規模雲端服務商,更多來自企業級的 AI 推論部署——他形容這是一個正處於轉折點的市場。部署兆級參數模型需要巨大的低延遲算力池,黃仁勳宣稱 Nvidia 的架構是「全球成本最低的基礎設施」,能在降低運行成本的同時延長產品生命週期。

在半導體生態系統的其他部分,Micron (MU) 也展現了自身的韌性。這家記憶體晶片製造商的季度業績大幅超出市場預期,生動地證實了 AI 應用的儲存需求持續飆升。執行長 Sanjay Mehrotra 稱記憶體為「AI 的戰略資產」,透露了公司首份五年供應合約,並宣布其最新的 HBM4 晶片將直接用於 Nvidia 系統。

與產業龍頭三星(Samsung)和 SK 海力士(SK Hynix)一致,Micron 的訊息強調了 AI 需求的規模。這三家公司的產能到 2027 年已被 AI 相關訂單全數預訂,預計 2026 年 HBM 記憶體價格將上漲 53%,因為推論工作負載(耗電量約為訓練的三倍)將推動硬體擴張的下一階段。這種供應衝擊完美呼應了 Nvidia 的兆元預測。

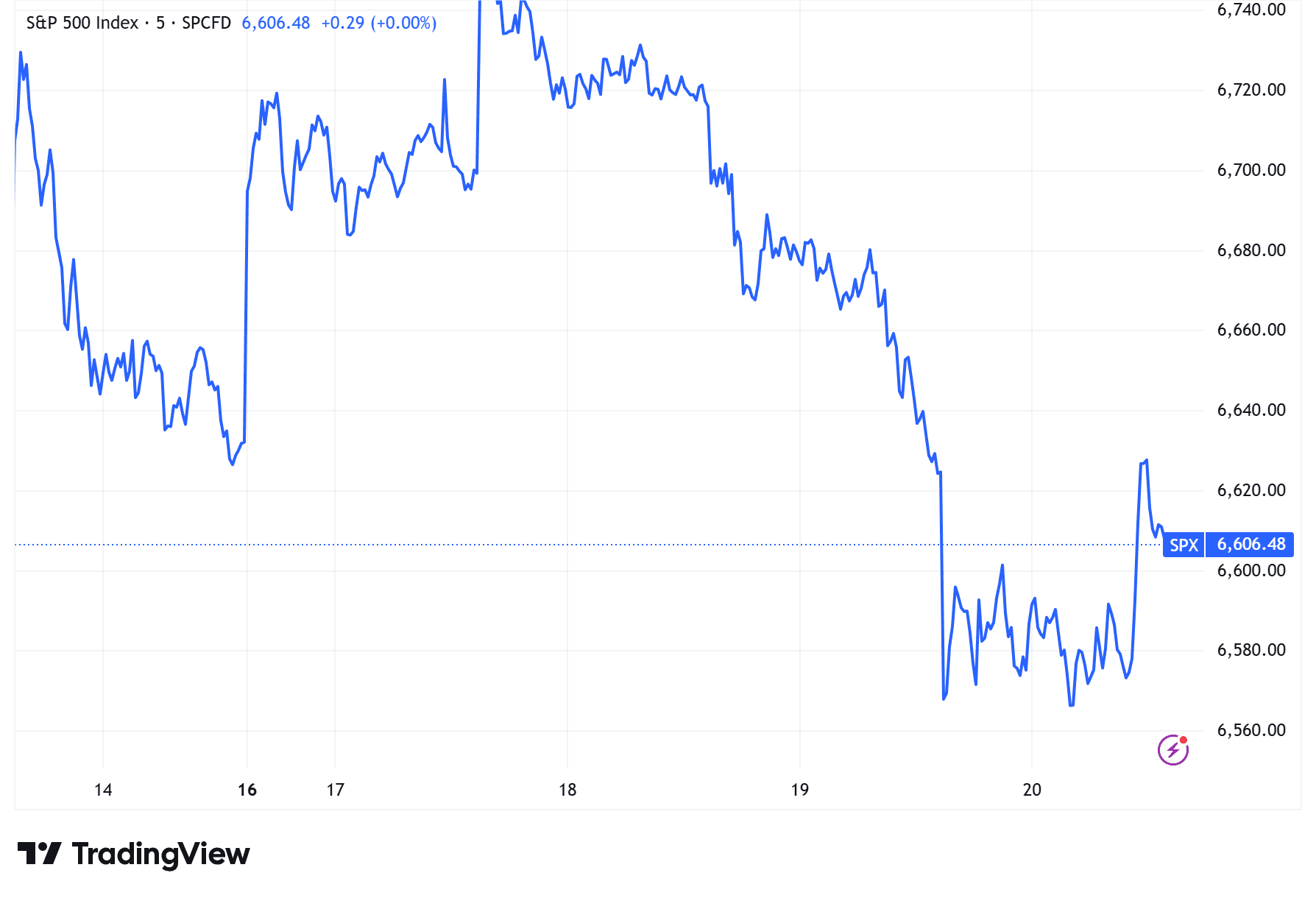

然而,在技術豐富的背景下,宏觀數據依然令人沮喪。近期的就業和通膨數據,加上伊朗衝突後石油價格的持續攀升,都指向衰退風險增加。標普 500 指數(S&P 500)本周連續三個交易日下跌。

川普訪華可望帶來短期提振

儘管如此,並非所有催化劑都是負面的。川普總統即將訪問北京的前景已成為市場的重要情緒支柱,部分交易員押注華盛頓與北京之間重新開啟對話可能會轉化為短暫的舒緩漲勢。許多人將此行視為一個信號,即 2026 年可能是美中關係趨於緩和的一年。自華盛頓在 2025 年暫停部分關稅制度以來,雙方都有強烈的動機來穩定貿易。回顧近十年前,在川普 2017 年訪華期間,美中企業簽署了價值 2,535 億美元的合作協議,引發了全球股市的廣泛反彈。

如果歷史經驗可供借鑒,航空航太領域可能再次受益。2017 年的訪問達成了一項關於 250 架波音(Boeing)737 MAX 客機的重大協議;時至今日,中國仍占波音交付量的約 30%。新合約可能會使該公司的訂單總額增加 15–20%。

農業部門在政治算計中也佔有重要地位。隨著期中選舉臨近,川普有充分理由向中西部選民展示貿易「勝果」,因為這些農業州可以決定選舉結果。中國恢復採購黃豆和玉米將提供低成本的成功證明。在 2025 年對華出口減半後,如 Archer Daniels Midland(對華銷售占 15%)和全球第二大糧食交易商 Bunge 等公司,對關稅豁免預期保持高度敏感;訪問期間若確認多年期合約,將能實質提升下一財年的營收能見度。

能源貿易可能增加進一步的合作。美伊對抗的持續反而加強了美國作為全球最大液化天然氣(LNG)出口國的地位。對於美國最大的 LNG 生產商 Cheniere Energy 而言,與中國買家簽署長期供應協議可以將華盛頓的出口利益與北京日益增長的電力需求聯繫起來,這種情況將減輕美國電網的壓力,並支持國內 AI 產業對能源的渴望。

美股前景與川普的期中選舉影響力掛鉤

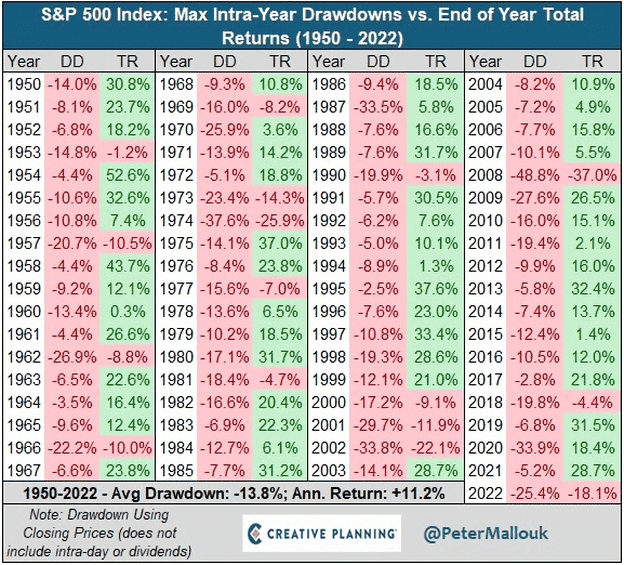

再次參考歷史,美股往往在期中選舉前走勢蹣跚,之後才會站穩腳跟。在過去的一個世紀裡,標普 500 指數在期中選舉年的平均最大跌幅為 18%,選前出現 10% 或以上的拉回十分常見。然而,在投票後的三個月內,該指數通常會上漲 5.8%,並在接下來的一年裡上漲近 15%。

短期內,圍繞川普訪華行程的預期已成為市場情緒的主要催化劑。任何反彈都將取決於所宣布的具體成果,投資者將密切關注 4 月的時間窗口以獲取政策信號。

隨著 2026 年期中選舉季臨近,波動性可能會上升,這在很大程度上是因為川普的政策風格依舊難以捉摸。Ned Davis Research 的首席策略師 Ed Clissold 將此稱為「大麥克交易」(Big Mac Trade),這是一個標誌著期中選舉即將到來的雙關語。他預計在秋季投票前後將會引發連鎖反應。

川普本人在競選前已經開始關注日常開支:油價、房貸利率、信用卡利息以及聯邦基金利率都遭到了他的言辭抨擊。每一次表態都引起了金融股的震盪。他習慣透過社群媒體發布訊息的執政風格,確保了幾乎每一項聲明都有能力震動多個產業——這使得波動性目前成為川普時代市場週期的常態,而非意外。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。