2026年全球支付產業格局演變:PayPal 的防禦性轉型與 AI 智能體結算基建的崛起

AI 播客

Stripe 收購 PayPal 傳聞,實質反映了支付基建與 AI 經濟結算權的權力轉移,主因是行業極端的估值倒掛,PayPal 市值遠低於 Stripe。PayPal 新任 CEO Lores 領導下,戰略重心轉向數位基建,藉由穩定幣 PYUSD 構建機器經濟的清算引擎,以應對 AI 智慧體自主結算的需求。Circle 財報顯示,USDC 交易額突破 11.9 兆美元,證實機器經濟爆發。投資上,PayPal(PYPL)因估值修復潛力受關注;Circle(CRCL)與 Coinbase(COIN)受益於穩定幣與鏈上清算;Block(SQ)透過 AI 驅動成本優化,展現獲利能力質變。這場支付變革預示著從「人付」到「機付」的範式轉移。

估值倒掛下的併購博弈:Stripe 與 PayPal 的非對稱競爭

2026 年第一季,全球金融科技領域發生了一場足以重塑行業版圖的權力遷徙。支付巨頭 Stripe 擬收購 PayPal 的傳聞在華爾街引發了劇烈震盪,儘管該消息在短期內被解讀為單純的併購博弈,但其背後隱藏著深層的支付基建與 AI 經濟結算權的權力交接。這種非對稱競爭的本質源於行業內極端的估值倒掛現象。

來源:TradingKey

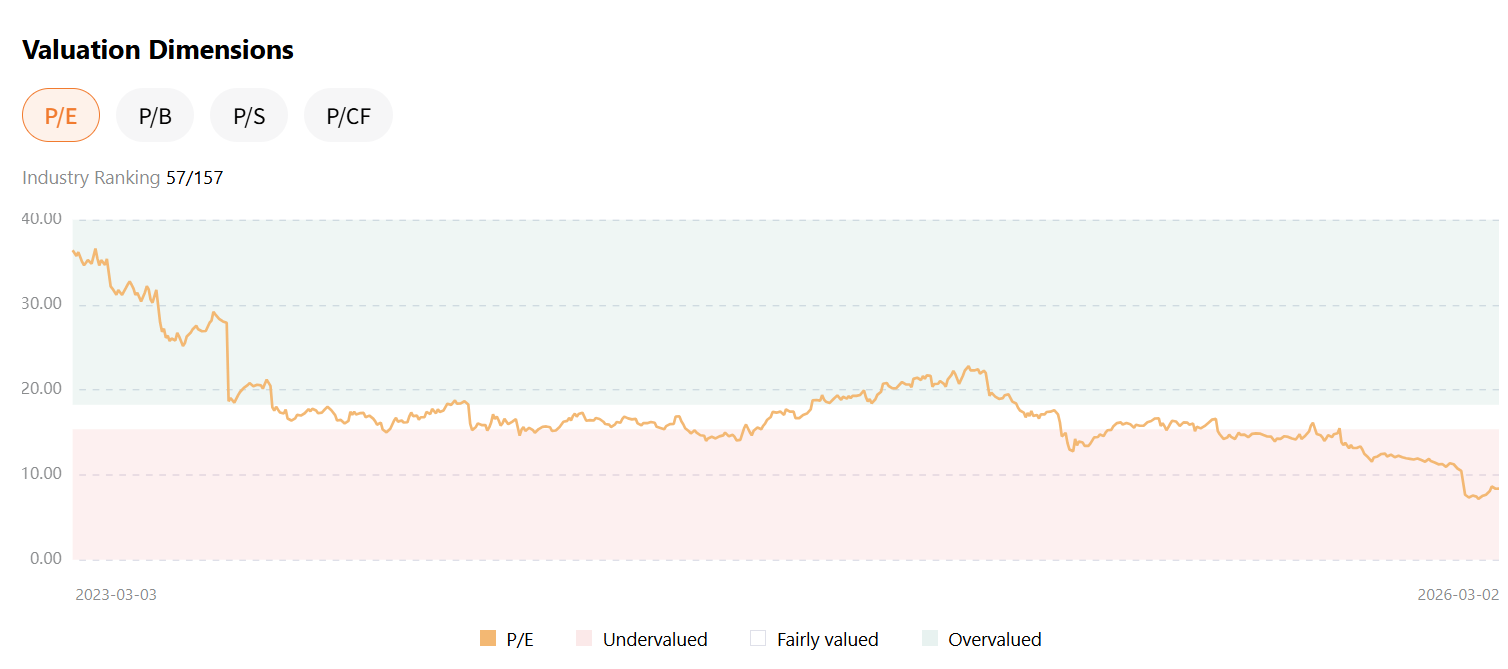

根據 2026 年初的市場數據,Stripe 在最新一輪內部融資中的估值已攀升至 1,590 億美元,而曾作為支付標竿的 PayPal(PYPL),其市場市值卻長期在 430 億美元低位徘徊。高達四倍的估值差不僅揭示了傳統支付平台在增長預期上的乏力,更將 PayPal 推向了防禦性陣地的邊緣。高盛的行業簡報指出,PayPal 目前約 8.5 倍的遠期本益比(P/E)已經跌破其歷史估值區間的下軌,甚至低於諸多增長停滯的傳統零售類股。這種「估值窪地」效應直接誘發了激進投資基金(如 Elliott Management)的敵意收購風險。

來源:TradingKey

透過 SOTP(分部估值法)模型測算,PayPal 旗下的 Venmo 及 Braintree 等核心資產的潛在價值總和,已顯著超過其母公司的整體市值。因此,PayPal 近期頻繁接觸投資銀行的行為,並非外界揣測的「尋求出售」,而是一次典型的防禦性策略佈局。管理層旨在透過重組核心資產或引入戰略投資者,防止激進股東強行拆分 Venmo,從而在股價歷史低點構建起堅固的防禦屏障。

硬體派掌門入局:從「支付按鈕」向「AI 基建」的底層躍遷

在併購迷霧之中,PayPal 於 2026 年 3 月 1 日正式完成領導層更迭,前惠普(HP)執行長 Enrique Lores 接掌帥印。這一人事任命在邏輯上標誌著 PayPal 戰略重心從「軟體應用層」向「數位基建層」的決絕轉型。Lores 在硬體領域的深厚背景,使其具備管理複雜供應鏈及構建高黏性訂閱生態系統的獨特視角。在 AI 智慧體(AI Agent)爆發的前夜,PayPal 需要的不再是簡單的使用者介面優化,而是一套具備高可靠性、高併發性且能與硬體層深度融合的「清算引擎」。

根據 PayPal 發佈的《代理商業(Agentic Commerce)技術白皮書》,支付行業的底層邏輯正在從「人機互動」向「機器自主清算」轉移。Gartner 的預測模型顯示,到 2028 年,全球約 15% 的零售交易將由 AI 智慧體自主決策並完成。這意味著傳統的支付激勵機制,如信用卡積分或返現協議,在機器邏輯面前將徹底失效。機器經濟(Machine-to-Machine Economy)對支付介質的核心訴求僅在於兩個維度:毫秒級的即時結算能力以及完全可程式化的支付協議。

這一趨勢解釋了 PayPal 為何不惜成本推廣其穩定幣 PYUSD。作為運行在高性能公鏈(如 Solana 或乙太坊 Layer 2)上的合規美元代幣,PYUSD 不僅能透過智慧合約實現條件支付,其結算成本更低至傳統支付管道的 1% 以下。PayPal 的轉型核心在於,透過構建一套面向機器的中央清算系統,實現對傳統信用卡網路及銀行轉帳系統的降維打擊。

萬億級清算的現實鐵證:Circle 財報揭示的機器經濟爆發

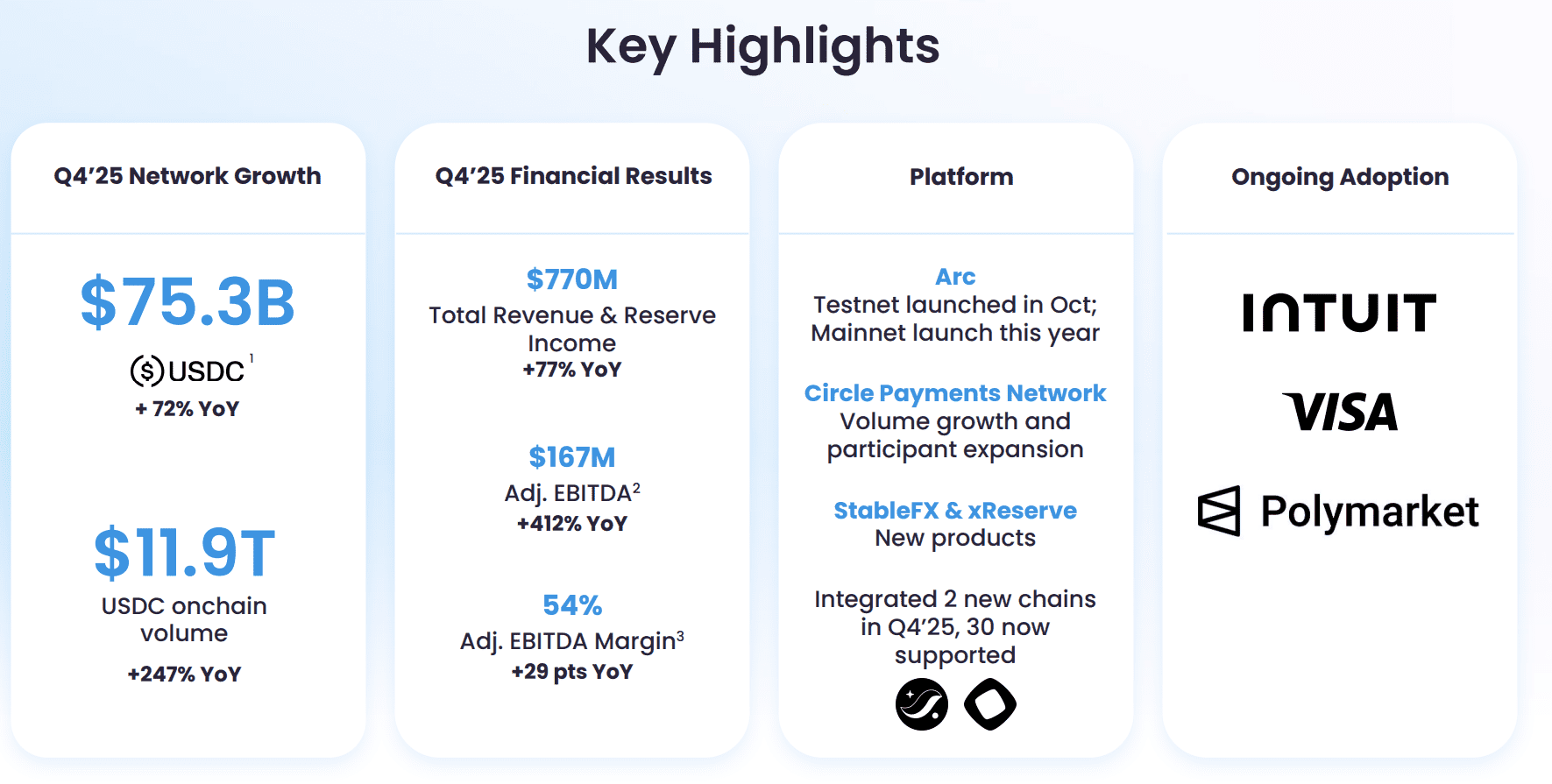

PayPal 的願景並非空中樓閣,Circle(CRCL)於 2026 年 2 月 25 日發佈的 Q4 財報為這一邏輯提供了確鑿的市場證據。報告顯示,USDC 的流通量已攀升至 753 億美元,同比增幅達 72%,而其年度鏈上交易額更是突破了驚人的 11.9 兆美元。11.9 兆美元的規模幾乎相當於美國年度 GDP 的一半,如此龐大的資金流動額度絕非人類個體交易可以支撐,其背後反映的是跨國供應鏈自動化結算與 AI 高頻交易的全面介入。

來源:Circle

這一數據明確了支付行業的垂直化分工:如果 Circle 透過 USDC 構建了數位時代的「儲蓄金庫」,那麼擁有全球 4.3 億活躍帳戶及數千萬商戶入口的 PayPal,則掌握著「終端分發網路」。在 AI Agent 落地的生態閉環中,PYUSD 與 USDC 並非零和博弈的對手,而是共同解構傳統 Visa 及 Mastercard 體系的戰略盟友。ARK Invest 的研究指出,隨著非人類參與的自動化交易接管網路,穩定幣清算量將以每年 150% 以上的速度侵蝕傳統銀行間的跨境匯兌份額。

美股二級市場實戰推演:板塊聯動下的投資路徑分析

在支付變革的宏觀背景下,美股二級市場的投資邏輯應圍繞「價值回歸、基建爆發、終端溢價」三個板塊展開。

首先,針對 PayPal(PYPL),其核心邏輯在於估值錯配的修復。在 40 至 45 美元的技術支撐區間,PYPL 的下行風險已透過長達兩年的回調得到釋放。隨著新任 CEO 戰略藍圖的披露及 PYUSD 進入 AI 模型原生支付池,其本益比有望從極端的 8.5 倍向行業均值 15-18 倍靠攏,具備極高的安全邊際與向上彈性。

其次,作為穩定幣及 AI 結算的「賣鏟人」,Circle(CRCL)與 Coinbase(COIN)形成了穩固的護城河。Circle 作為純粹的穩定幣標的,直接受益於聯準會利率政策下的利息分成及交易規模爆發;而 Coinbase 作為全球流動性的中轉站,能夠捕捉到每一筆鏈上清算的過路費收益,是整個加密基建板塊的利潤收割者。

最後,Block(SQ)的表現呈現出極強的進攻性。其在 2026 年 2 月底宣佈裁員 40% 的舉措,實則是利用 AI 工具對營運成本進行的劇烈清洗。Jack Dorsey 透過「壯士斷腕」式的重組,將 Block 打造為一家原生的 AI 金融企業。市場對其股價 20% 以上的正向反應,實質上是對其 AI 驅動下利潤率質變的認可。

重定義支付文明的轉折時刻

2026 年將作為「支付文明躍遷」的元年被載入史冊。Stripe 與 PayPal 的併購傳聞僅僅是資本市場表層的浮冰,真正的深層暗流是全球清算主權的數位化與機器化。支付的本質正在從「社會化契約」轉化為「程式碼化協定」。無論最終的資本整合結果如何,PayPal 及其背後的穩定幣基建已錨定了未來十年機器經濟的結算席位。對於投資者而言,識別這種從「人付」到「機付」的範式轉移,將是判定未來金融版圖中誰能掌握「大腦抽成權」的關鍵依據。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。