晶片股週期來了?艾司摩爾財報前獲大摩、瑞銀上調目標價!Q4財報有3大關注點

AI 播客

艾司摩爾(ASML)將公布 2025 年 Q4 及全年財報,並提供 2026 年業績指引。華爾街投行普遍樂觀,多家上調目標價,預計 2026/2027 年獲利將超預期。儘管 Q4 營收與毛利率預期尚可,但考慮到年初至今股價已漲近 30%,需警惕「利多出盡」。台積電資本支出提升被視為利多,但 ASML 指引保守,且預計中國市場營收下降,這兩大風險仍需關注。市場焦點將在於 2026 及 2030 年的業績指引,若指引未能超預期,股價漲勢恐難持續。

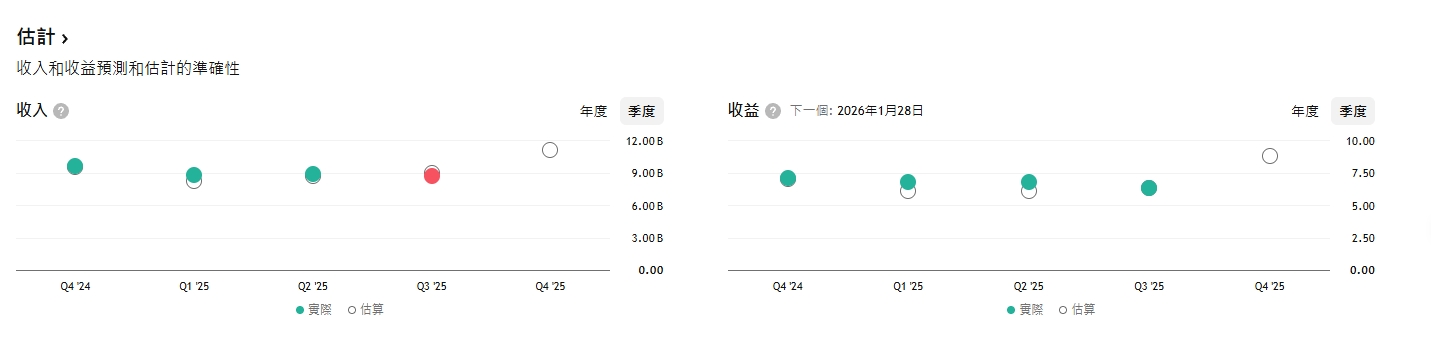

TradingKey - 1月28日(週三)美股盤前,荷蘭曝光機龍頭艾司摩爾(ASML)將公布 2025 年 Q4 財報及全年財報,並給出具體的 2026 年業績指引。此前,該公司已提供了部分數據預告:Q4 營收區間為 92–98 億歐元、毛利率為 51–53%,同時表示 2026 年營收不會低於 2025 年。

在財報公布前,華爾街大行摩根士丹利(大摩)已將 ASML 列為歐洲半導體股票的首選股,大摩和瑞銀都將其目標價上調至 1400 歐元,摩根大通(小摩)則給出 1518 美元的目標價。瑞銀還認為,該公司 2026 年及 2027 年的獲利預期比市場普遍預期高出約 25%。

Q4 業績能否撐得起開年 30% 的漲幅?

Q4 財報公布前,艾司摩爾已給出對本季度業績的預告:營收區間為 92–98 億歐元、毛利率為 51–53%。另外,艾司摩爾還預測 2025 年全年營收將從 2024 年的 283 億歐元增長約 15%,達到約 325 億歐元,全年毛利率約為 52%。

投行預測也相當樂觀。根據大摩的研報,艾司摩爾 Q4 的訂單量可能超出市場預期。小摩表示,受來自台積電和三星電子的訂單推動,預計艾司摩爾 Q4 訂單額將達到 70 億歐元,較市場共識高出約 4%,Q4 訂單大部分會關聯到 2027 年的出貨。

這些數據乍看之下都是利多,但鑒於該公司股價 1 月以來漲幅已接近 30%(截至 1 月 23 日美股收盤),需警惕利多出盡的可能。

1 月 15 日,台積電宣布 2026 年資本支出將提升至 520–560 億美元,這一消息引爆了半導體類股的股價,其中艾司摩爾歐股盤中觸及 1167 歐元的新高,市值突破 5000 億美元,成為歐洲市值最高的公司。權威評級機構 Morningstar 認為這將給艾司摩爾帶來實際利多,台積電需要開發新的產能,這應該會轉化為艾司摩爾的新訂單。

然而在這樣的利多衝擊下,艾司摩爾給出的預期卻相當保守,僅預期 2026 年營收不會低於前一年,且公布了來自中國市場的營收額將下降的利空訊號。

本次財報需要關注的,不僅是艾司摩爾 Q4 業績是否達到指引區間,還需要關注其接近區間的上端還是下端。如果 Q4 的營收和毛利率僅僅是達到指引區間,但沒有給予市場更多利多刺激,該股可能面臨較強的上行壓力。鑒於市場已經提前消化了這些利多,且股價本月已經上漲近 30%,再加上艾司摩爾較保守的預期,投資者或選擇獲利了結。

財測比業績更重要

分析師認為,市場最需要關注該公司對 2026 年及 2030 年的業績指引。不少投行在財報公布前都上調了對這家公司的預期。

大摩分析師表示,由於 2027 年晶圓廠和記憶體資本支出增加,以及中國市場需求好於預期,他們更確信艾司摩爾 2027 財年的利潤會更高,預計未來 2-3 個季度的訂單量會體現這一強勁勢頭。

瑞銀預計 2026 年營收增長 23%,2027 年增長 14%,較之前的預期大幅增長。在記憶體領域,瑞銀預計 2026 年將出現強勁的 DRAM 資本支出週期,推動艾司摩爾記憶體營收增長 40%。另外,鑒於對艾司摩爾的大客戶台積電 2027 年資本支出增長 7% 的預期,瑞銀也上調了艾司摩爾邏輯晶片相關的營收。先前,瑞銀預計 2026 年來自中國市場的營收會下降,而目前將預測上調為與上年持平。這些預測支撐了瑞銀對艾司摩爾目標價的上調。

華爾街投行已經把對艾司摩爾的預期拉高到這種程度了,屆時若艾司摩爾沒有給出更詳細,或者更超預期的業績指引,僅給出 2026 年營收會高於 2025 年這種早已被市場消化的預期,該股的漲勢將很難持續。

艾司摩爾如何回應市場的質疑

儘管投行對艾司摩爾本季財報及未來兩年的表現都寄予厚望,但該公司仍需對目前面臨的最主要風險做出回應,即來自中國市場營收的預期下調和關稅風險。

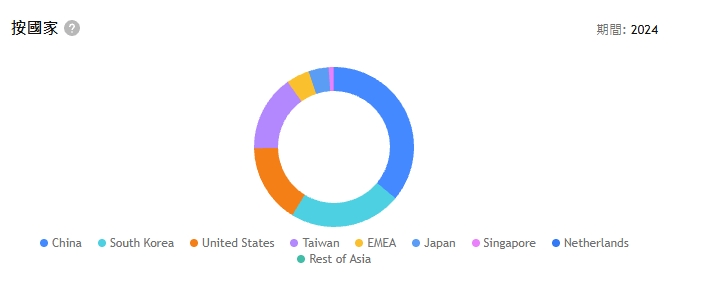

該公司在財報公布前已聲明,2026 年來自中國的營收將因為出口管制和中國本土曝光技術的進展而下降。中國市場曾在 2024-2025 年為艾司摩爾貢獻了巨大的營收額:2024 年中國市場營收為 101.95 億歐元,佔總營收的比例為 36.1%;2025 年 Q3 中國市場營收佔比高達 42%。作為艾司摩爾最大的客戶之一,中國市場的營收將很大程度上決定其總營收。

另外,近期的格陵蘭風波盡顯出美歐關係的裂痕,市場對關稅可能帶來的不確定性深感擔憂。

艾司摩爾的保守指引已經給市場過高的預期降了一把火,但這兩大風險依然是無法迴避的話題。中國市場貢獻的營收到底會不會減少?減少幾成?如果減少,DRAM 的強勁需求能否補足這部分損失?如果關稅繼續提升,關稅成本由誰承擔?會在多大程度上侵蝕毛利率?

如果 艾司摩爾無法對這些問題給出更詳細的回應,影響股價的將不僅是預測低於預期的市場情緒,還有未來兩年令人悲觀的公司基本面。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。