這輪 AI 熱潮中,無人機概念股是新的投資機會?

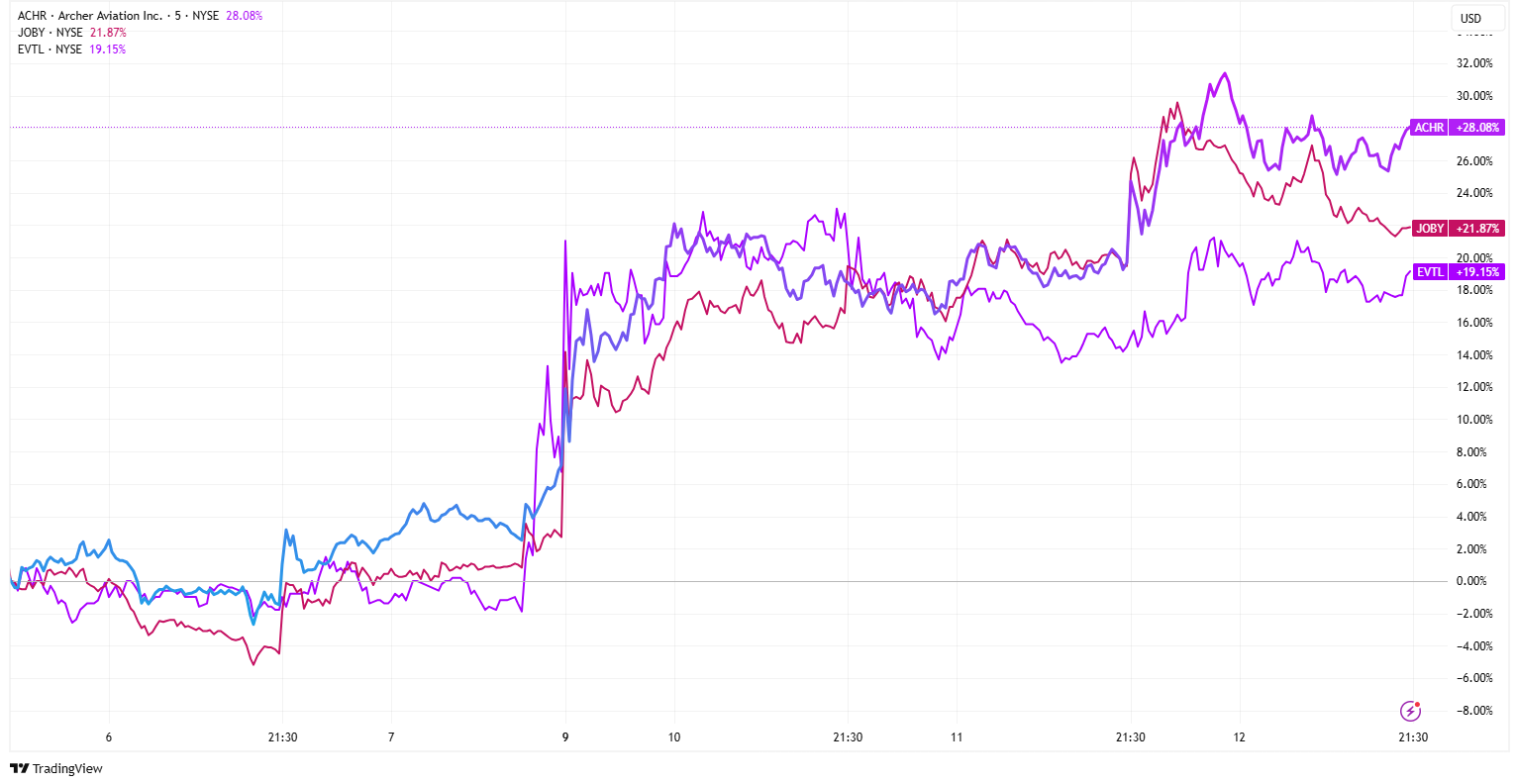

TradingKey - 近期美股的無人機概念股強勢反彈,背後最主要的推手,是前總統川普簽署的一系列行政命令,重點在於鬆綁監管、加速新型航空技術的商業化進程。市場對政策紅利的反應非常迅速,像是 Archer Aviation、Joby Aviation 和 Vertical Aerospace 等公司股價本周再度大漲,引發資本市場重新關注無人機產業鏈未來的成長潛力。

這次政策中的核心之一,是推動美國聯邦航空總署(FAA)加快「超視距飛行(BVLOS)」相關規範的制定。簡單來說,就是讓無人機不再受限於操作員的肉眼視線範圍內飛行。這項限制過去一直是商業無人機應用無法全面落地的技術卡關,像是物流配送、農作物噴灑、電力巡檢等高頻需求場景都因此難以大規模展開。如今政策鬆動意味著障礙正在消除,未來將有機會推動整個商業市場快速擴張。一旦全面放開,這些剛需且可標準化的場景便能實現大規模自動化運營,進一步推動產業模式從「燒錢故事」走向「正向循環」。

另一方面,政策也明確支持電動垂直起降飛行器(eVTOL)加速進入商業測試階段。像 Joby 與 Archer 等公司其實早已完成多次試飛,但遲遲卡在法規認證與適航問題上。過去市場對政策配合度缺乏信心,如今白宮明確表態,形同為產業掛保證,也讓「2025 年商用化」不再只是願景炒作。eVTOL 的應用重點是解決城市中短程交通及機動通勤問題,這也是全球「低空經濟」競爭中極具戰略價值的一塊,美國則希望搶得先機。

政策中還有一點值得關注,就是政府明確要求降低對外國無人機產品的依賴,尤其針對中國品牌。目前中國大疆(DJI)已主導全球消費級無人機市場,市占率超過 70%,在美國更高達 85% 以上,幾乎沒有替代品。長期以來,美國本土的無人機廠商很難正面競爭,如今政策扶持、自主替代成為明顯的戰略方向。這背後其實反映的是產業安全優先的考量——美方希望在軍用與高階商業無人機領域建立自己的護城河,透過差異化競爭打造自主優勢。

從企業結構來看,美國無人機相關公司大致可分為兩大類。

第一類是軍工發展為主的企業,例如 Northrop Grumman、Kratos Defense 和 AeroVironment。Northrop 主打高性能的偵察與打擊無人機,並結合 AI 技術發展集群作戰系統;Kratos 則聚焦於低成本、高密度部署的戰術應用,適合快速出擊、多點同時作戰的策略;AeroVironment 著重於輕型機動部隊所需的靈活戰術無人機。在當前國防預算上升與地緣政治局勢緊張的背景下,這類軍工概念股憑藉軍方訂單與穩定研發投入,在短中期具備強勁的基本面支撐。

第二類則是以民用市場為導向的公司,主要涵蓋空中計程車(eVTOL)、物流無人機及特定專業應用機型。像 Archer 與 Joby 就是聚焦在搭建城市空中通勤解決方案,目標是讓搭飛機就像叫 Uber 一樣輕鬆便捷。支撐這些系統的關鍵技術,如飛控 AI、遠距通訊與導航系統等,也正在快速推進。SES AI、Ondas Holdings 等新創企業,便正在開發更聰明、反應更快、運營更穩定的「空中作業平台」,背後的邏輯就是讓飛得更穩、成本更低,並能解決真實應用場景的複雜挑戰。

此外,還有一塊雖然相對沒有那麼「炫」,但卻非常具體、需求穩定的市場,就是產業型垂直應用無人機,例如農業、生態測繪、公共安全與基礎設施巡檢等場景。許多公司深耕這些領域,像 Red Cat 與 AgEagle 主要聚焦於農業灑藥與病蟲害監測機型;Draganfly 開發救護醫療用途的無人機,可用於血漿藥品高速遞送;Parazero 則專注於飛安技術,為無人機設計緊急降落傘系統,以降低意外風險。這類業務雖然不像空中計程車有話題性,但憑藉其明確的需求、穩定的交付能力與實際收入潛力,反而展現出更強的商業韌性。

從投資布局的角度來看,這波無人機技術與低空經濟的機會,可以分為三個階段來掌握。短期內,國防應用廠商將是最早受惠者,因為軍方訂單增長具備高度確定性,也可望帶動營收穩步上揚;中期來看,eVTOL 與導入 AI 飛行控制的廠商,若能順利通過適航認證,估值就有機會迎來再評價;從長線角度而言,具備從製造端、平台運營到完整系統整合能力的全鏈企業,將有機會成為低空交通產業中的關鍵玩家與核心平台提供者。