HBM需求持續引爆漲勢,SK海力士漲逾6%再創新高,市值突破2000兆韓元

AI 播客

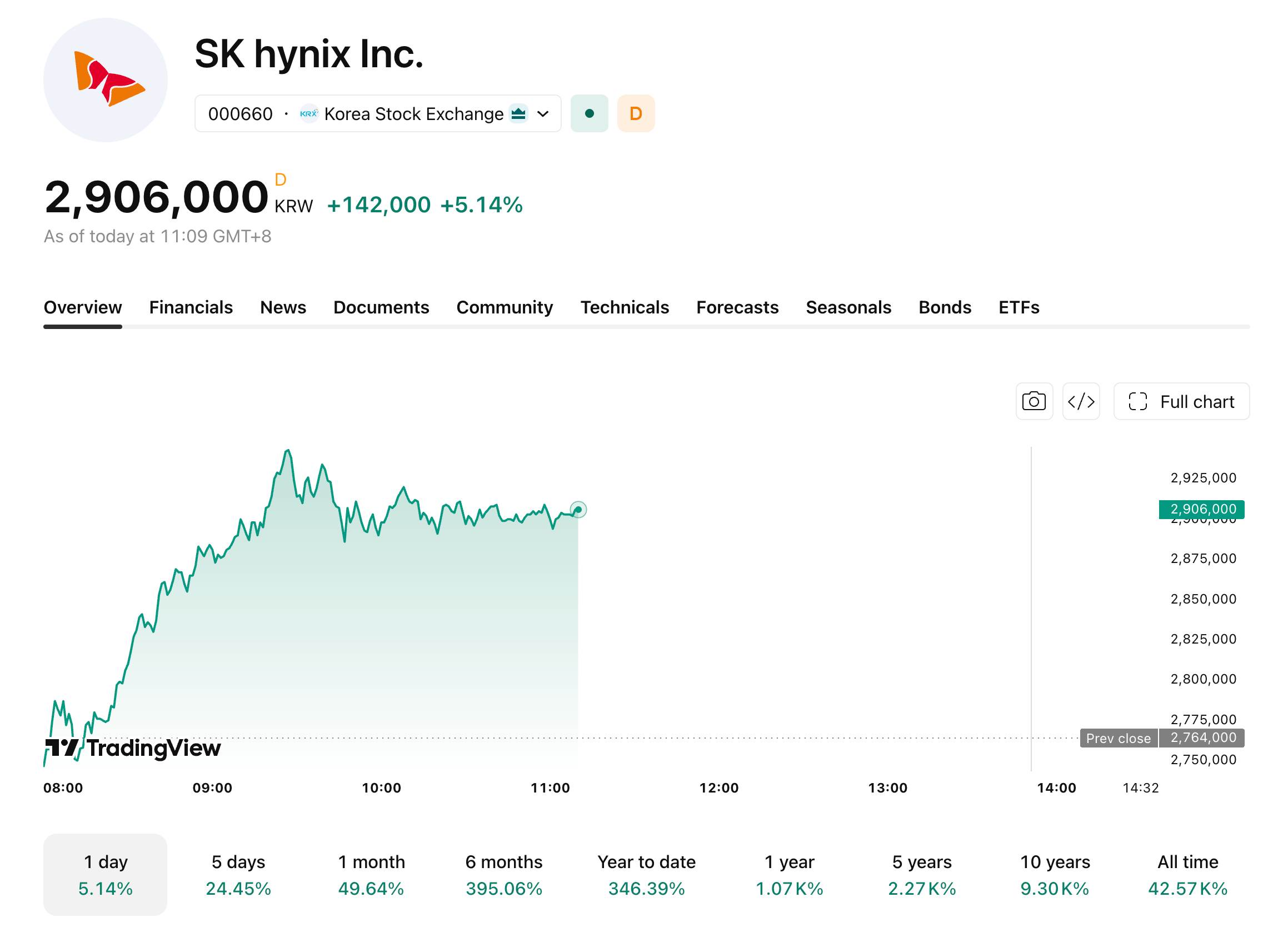

6月22日,SK海力士股價盤中觸及294.4萬韓元歷史新高,市值突破2000兆韓元,主要受AI基礎設施投資帶動HBM需求激增支撐。公司近期向客戶交付12層堆疊HBM4E樣品,並深化與輝達的研發合作。受財報表現強勁與記憶體價格上漲預期影響,多家券商上調其目標價至300萬至360萬韓元區間。此外,公司最快或於8月在納斯達克上市,SEC對其ADR申請審核進程受市場關注。整體而言,HBM市場領先地位及AI產業鏈的高景氣度,持續強化SK海力士的估值邏輯。

TradingKey - 6月22日亞盤時段,SK海力士一度漲超6%至294.4萬韓元,再創歷史新高,市值突破2000兆韓元。港股南方兩倍做多海力士同步走強,盤中漲幅一度擴至18%,報190.85港元。截至發稿,SK海力士股價報290.6萬韓元,上漲5.14%,對應市值約2075兆韓元。

【來源:TradingView】

赴美上市進程方面,據媒體報導,SK海力士最早將於8月在納斯達克掛牌,SEC或於本週批准其ADR申請。公司此前已確認2026年內發行ADR的計劃,但規模與時間表尚未披露。

此輪漲勢的根本支撐在於AI基礎設施投資持續提速所帶來的HBM需求急劇擴張。6月18日,SK海力士宣布已向主要客戶交付12層堆疊HBM4E工程樣品,單引腳峰值速率16Gbps,能效較上代HBM4提升逾20%,容量48GB,製程採用MR-MUF技術。6月8日,輝達與SK海力士宣布建立多年期聯合研發合作,黃仁勳公開稱其為輝達"最大的記憶體合作夥伴"。

SK海力士2026年第一季營收52.58兆韓元,年增198%;營業利潤37.61兆韓元,年增405%。機構普遍預計第二季營業利潤將落在60兆-70兆韓元區間,DRAM與NAND合約價格季增幅或再超50%至70%。大和證券將目標價由167萬韓元上調至360萬韓元,維持買入;KB證券目標價升至300萬韓元;iM證券由276萬韓元上調至350萬韓元。

本內容經由 AI 翻譯並經人工審閱,僅供參考與一般資訊用途,不構成投資建議。