黃金第二季展望:避險失靈還是定價邏輯重塑?黃金能否迎來主升行情?

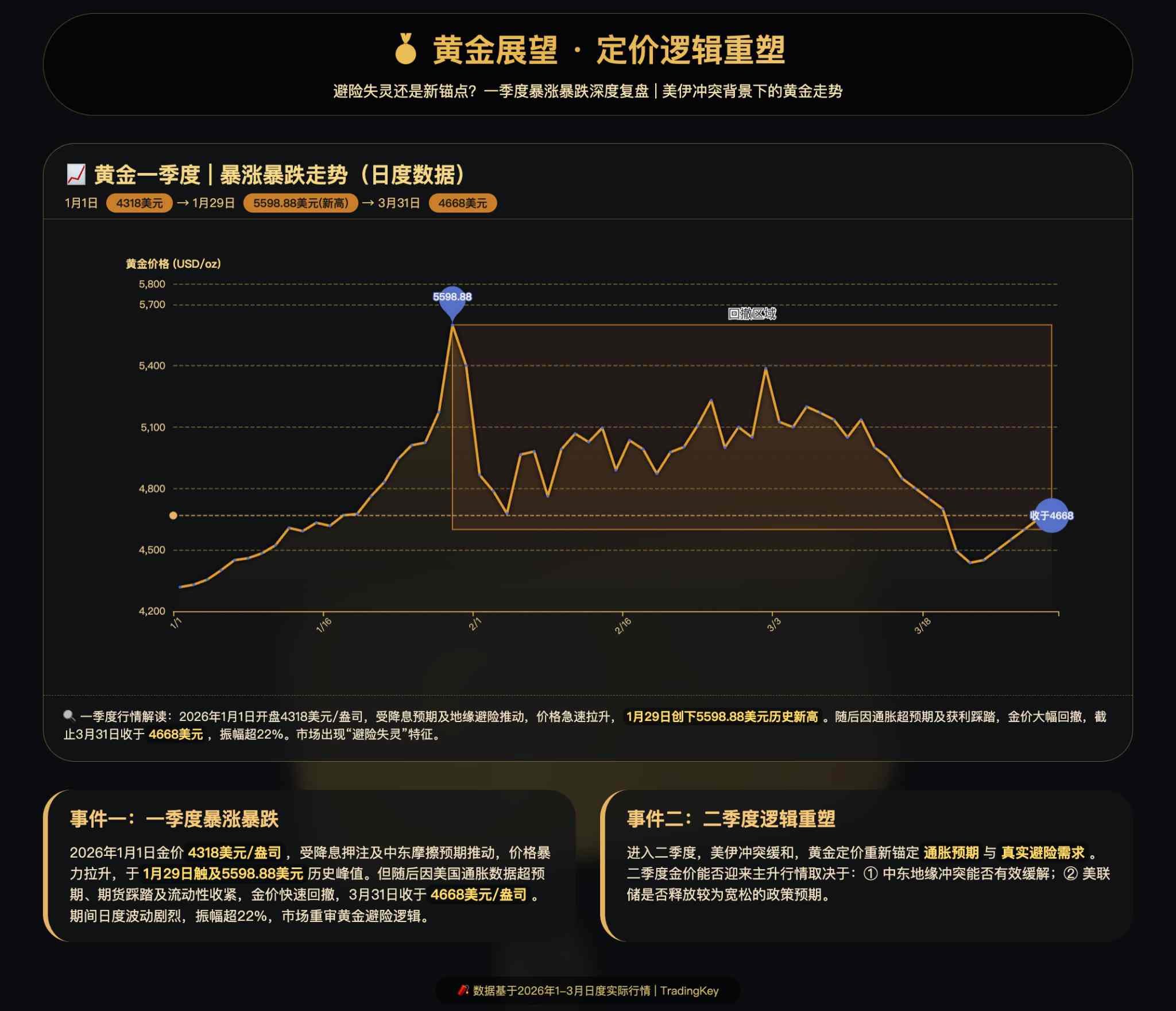

2026年第一季金價呈現劇烈波動,一度突破歷史高點後大幅回檔近三成,挑戰黃金避險資產的傳統認知,引發定價機制變化的討論。金價初期受避險需求與投機資金推升,創下新高但脫離基本面。美伊衝突爆發後,實質利率與美元指數走強,黃金持有成本提高,定價邏輯轉向流動性與實質利率主導,避險屬性階段性失效。儘管第一季金價仍錄得約8%漲幅,但近27%的最大回撤顯示其波動性顯著增強。

第二季金價將進入「再定價階段」,核心變數包括地緣局勢、通膨路徑與聯準會政策。若進入「滯脹交易」,黃金抗跌屬性有望體現,但需等待政策轉向信號。長期而言,地緣政治風險、美國財政爭議及「去美元化」趨勢支撐央行增持黃金,金價仍有長期配置價值。投資者應區分短期波動與長期趨勢,透過分批建倉、控制部位與多資產對沖來平滑波動。第二季地緣衝突有望緩解,有利於金價從避險與流動性需求緩解中獲益。

TradingKey - 2026 年第一季,金價上演了一輪典型「雲霄飛車」行情。在地緣衝突持續升溫的宏觀背景下,金價一度突破歷史高點,卻又在短時間內大幅回撤,最大回撤接近三成。

這種劇烈波動打破了投資者對黃金「穩定避險資產」的傳統認知,也引發了市場對黃金定價機制是否發生結構性變化的深層討論。

從走勢來看,第一季初金價延續強勢上行邏輯,在避險需求與投機資金共振下持續攀升,並在 1 月底創下歷史新高。彼時,市場普遍強化「地緣衝突推動黃金上漲」的單一邏輯,不少資金在高點集中湧入,推動價格短期脫離基本面支撐。

這一階段的金價上漲本質上已隱含脆弱性,脫離基本面的交易使市場對邊際變數極度敏感。

美伊衝突是金價轉折點

隨著美伊衝突爆發,油價大幅飆升致使聯準會釋放偏鷹派信號,市場迅速下修降息預期,實質利率與美元指數同步走強。對於不產生利息的黃金而言,實質利率上行意味著持有成本顯著提高,資金開始從黃金流向美元資產。

與此同時,地緣衝突推升能源價格,強化通膨黏性,進一步壓制貨幣寬鬆空間,形成「高通膨與流動性需求飆升」的組合衝擊。

這一階段,黃金定價邏輯出現關鍵切換,由「避險溢價主導」轉向「流動性與實質利率主導」。換言之,避險屬性並未消失,而是在流動性收緊週期中被壓制甚至階段性失效。

當市場風險偏好下降、流動性趨緊時,投資者更傾向於持有現金或美元資產,而非配置黃金,這也是本輪「地緣衝突未能持續推升金價」的核心原因。

進入 3 月下旬,隨著恐慌性拋售逐步釋放,加上部分逢低買盤介入,金價開始企穩反彈,但整體仍處於寬幅震盪區間。數據顯示,第一季黃金雖錄得約 8% 的累計漲幅,但近 27% 的最大回撤凸顯其波動屬性顯著增強,資產「類風險化」特徵階段性抬頭。

金價第二季能否迎來主升行情?

黃金市場第二季或進入「再定價階段」。

核心變數將圍繞三條主線展開——地緣局勢是否進一步升級,決定風險溢酬能否重新定價;通膨路徑與能源價格走勢,將直接影響市場對貨幣政策的預期;美聯準政策取向,尤其是實際利率的變化,將繼續主導黃金中長期方向。

當前市場已有從「通膨交易」向「停滯性通膨交易」過渡的跡象。若高油價持續疊加經濟動能放緩,黃金的抗跌屬性有望重新體現。在此框架下,金價短期或維持震盪築底格局,而行情的異動走向需等待政策轉向信號,一旦降息預期重新強化,黃金有望開啟新一輪上行週期。

長期視角看,支撐黃金的核心邏輯並未發生根本改變。

全球地緣政治風險中樞抬升、美國財政可持續性爭議加劇以及「去美元化」趨勢延續,使各國央行持續增持黃金儲備。在這一結構性需求支撐下,黃金仍具備中長期配置價值,其價格仍存在上行空間。

對於投資者而言,當前更重要的是區分短期波動與長期趨勢。在高波動環境下,單邊押注的風險顯著上升,更合理的策略是透過分批建倉、控制倉位以及多資產對沖來平滑波動。

展望第二季,地緣衝突有望在第二季迎來尾聲。美伊衝突的緩解有望推動通膨預期緩和,從而恢復美聯準較為寬鬆的利率政策預期,而金價仍將在避險資產以及流動性需求緩解的過程中直接受益。