福泰制药股票2月13日盘中上涨6.51%:关键驱动因素揭晓

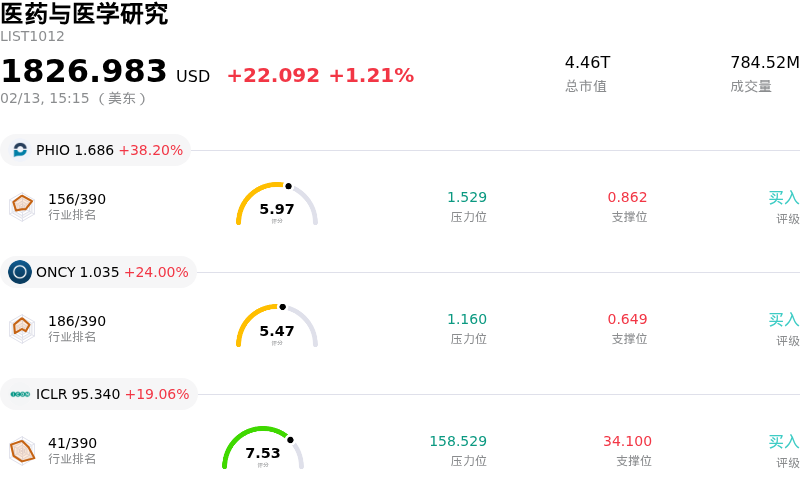

福泰制药 (VRTX) 盘中上涨6.51%, 所属行业医药与医学研究上涨1.21% ,公司涨幅跑赢行业涨幅,行业涨幅前三股票 Phio Pharmaceuticals Corp (PHIO) 上涨 38.20%;Oncolytics Biotech Inc (ONCY) 上涨 24.00%;ICON PLC (ICLR) 上涨 19.06%。

Vertex Pharmaceuticals (VRTX)在2026年2月13日显著上涨,主要受到分析师积极情绪和令人鼓舞的财报业绩推动,尽管其季度每股收益略低于预期。多家分析师机构发布了正面报告,其中Oppenheimer将该股评级上调至“跑赢大盘”,目标价为540美元,理由是对公司肾脏管线候选药物povetacicept和inaxaplin持乐观态度。Cantor Fitzgerald也将目标价上调至590美元,同时维持“增持”评级,并强调对Vertex肾脏业务潜力可与囊性纤维化 (CF) 业务相媲美的信心。Scotiabank维持“行业同步”评级,但将目标价上调至558美元。这些分析师的调整反映出540.73美元的平均目标价,表明该股较当前水平有潜在上涨空间。

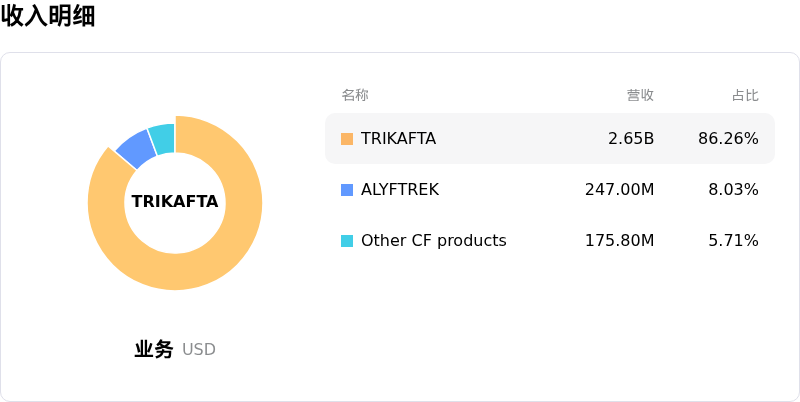

该公司公布了2025年第四季度财报,营收达31.9亿美元,超过了分析师预期的31.7亿或31.8亿美元,同比增长9.5%至10%。这一营收增长主要得益于其囊性纤维化药物(尤其是Trikafta/Kaftrio)的强劲销售,以及Alyftrek、Journavx和Casgevy等新药的贡献。尽管5.03美元的调整后每股收益 (EPS) 略低于5.05美元至5.08美元的市场共识预期,但营收超出预期和积极的前景似乎掩盖了EPS小幅不及预期的影响。

此外,Vertex对2026年提供了乐观的前景展望,预计总营收在129.5亿至131.0亿美元之间,增长率为8%至9%。该指引的一个关键组成部分是预计非CF产品营收将超过5亿美元,这标志着Casgevy和Journavx等新治疗领域的势头。该公司正积极实现CF业务之外的产品组合多元化,其战略计划是在五年内于五个不同疾病领域推出五款产品,包括其肾脏业务中povetacicept的进展。Vertex还正在推进其临床中后期管线,有望提供突破性药物并提升长期价值。这些战略进展和积极的营收预测促成了投资者的正面反应。Vertex Pharmaceuticals (VRTX)在2026年2月13日出现显著上涨,这在很大程度上受到分析师正面评级和强劲营收表现的影响。多家分析师机构发布了令人鼓舞的报告,其中Oppenheimer将该股评级上调至“跑赢大盘”,并设定了540美元的目标价,理由是对该公司肾脏管线候选药物(如povetacicept和inaxaplin)持乐观态度。Cantor Fitzgerald也将目标价上调至590美元,维持“增持”评级,并强调对Vertex肾脏业务潜力能与其成功的囊性纤维化业务相匹配的信心。Scotiabank同样将目标价上调至558美元,同时维持其“行业同步”评级。这些分析师的调整共同指向540.73美元的平均目标价,暗示该股有进一步升值的潜力。

该公司近期公布了2025年第四季度财报,显示总营收达到31.9亿美元,超过了分析师的共识预期,并实现了9.5%至10%的同比增长。强劲的营收增长主要受其囊性纤维化 (CF) 药物(包括Trikafta/Kaftrio)持续稳健的销售以及新推出的疗法(如Alyftrek、Journavx和Casgevy)日益增长的贡献所驱动。尽管5.03美元的调整后每股收益略微低于分析师预测,但营收超预期的惊喜和前瞻性指引似乎缓解了这一微小业绩缺口的影响。

此外,Vertex对2026年给出了乐观的前景预测,预计总营收将在129.5亿至131.0亿美元之间,增长率为8%至9%。该预测的一个重要部分包括来自其非CF产品的预期营收贡献将超过5亿美元,这表明其在核心CF业务之外的多元化努力取得了成功。该公司重申其战略目标,即在五年内于五个不同疾病领域实现五款产品的上市,重点强调了肾脏业务中povetacicept的进展以及更广泛的中后期临床管线的推进。这些战略举措和前景广阔的增长潜力似乎对投资者情绪产生了积极影响,从而推动了股价的上涨。

福泰制药 (VRTX) 技术面来看,MACD(12,26,9)数值[3.89],处于中性状态,RSI数值50.77处于中性状态,Williams%R数值-65.29处于超卖状态,注意关注。

福泰制药 (VRTX) 处于医药与医学研究行业,最新年度营业收入12.00B,处于行业20,净利润3.95B,处于行业15。「公司简介」

近一月多位分析师给出公司评级为BUY。目标价预测平均价为525.59,最高价为625.00,最低价为330.00。

公司特定风险:

- Vertex Pharmaceuticals 2025财年第四季度每股收益不及预期,报5.03美元,低于市场预期的5.07美元,表明其经营表现可能不及预期。

- 包括 Journavx 和 Casgevy 在内的新产品发布显示出“增长乏力”且“仍处小众市场”,令人对其驱动未来增长的能力产生怀疑,而这种增长已反映在公司估值中,使其约26倍的2025年预期每股收益估值面临下行风险。

- 通过合作(如与 WuXi Biologics 在自身免疫性疾病领域的联盟)扩展至新疾病领域,为临床前项目带来了较高的临床挫折和延迟风险,可能导致研发支出增加并提升执行复杂性,从而拖累未来的利润率。

- 市场对 suzetrigine、povetacicept 和 inaxaplin 等其他在研管线候选药物潜在安全信号的担忧依然存在,这可能会挑战公司的竞争地位。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。