美国政府停摆概率骤降,美股全力冲刺“打破九月魔咒”!

TradingKey - 在联邦政府资金使用期限到期前的紧要关头,美国总统特朗普会见国会领袖做避免政府关门的“最后挣扎”,预测市场中的政府停摆概率回落至60%。紧张又兴奋的投资人预计,无论9月非农和CPI报告是否延迟发布,股市基本基调应该会朝着打破“九月魔咒”的方向发展。

在10月1日的美国政府关门的最后期限前,特朗普于29日与国会参众两党领袖进行会面,这是特朗普在这最后时刻前首次与国会领袖会谈。鉴于特朗普此前取消与国会领袖的会谈并发出“关门就关门”的不屑一顾态度,特朗普最新行动体现了不希望政府停摆的紧迫感和强烈愿望。

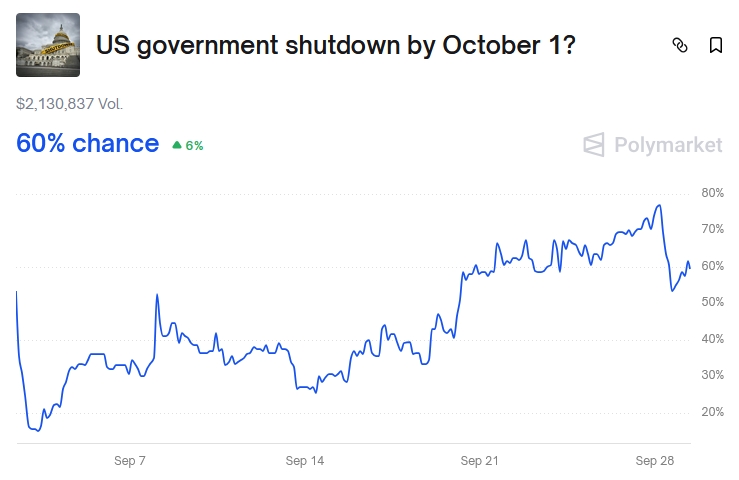

受此影响,预测市场Polymarket显示的美国政府关门概率从最高77%回落至60%。

【美国政府关门概率押注,来源:Polymarket】

TradingKey此前提到,美国政府停摆导致的经济数据延迟发布(如非农)是投资人所关心的。但鉴于非官方就业报告可能会更疲软和经济学家预测9月非农就业仍相对均衡,美股可能会进入“没消息=好消息”的模式。

需要指出的是,美国两党的政治拉扯将政府关门危机推至九月的最后一刻,此时也是投资人想要打破美股“九月魔咒”的最后冲刺时刻。数十年来,九月是标普500指数在一年中表现最差的月份——平均下跌超1%,而该指数本月迄今上涨3%并位于历史高位。

富国银行策略师Gary Schlossberg认为,10月1日美国政府关门将是一个高概率事件,并可能持续足够长的时间,以至于推迟分别将于10月3日和15日发布的9月就业报告和CPI报告。

Schlossberg分析称,与2018年12月至2019年1月的部分关闭相比,这次政府关门将会对数据发布带来更广泛的干扰,因为会有更多机构将因国会未通过拨款而受到影响。

嘉信理财高级投资策略师Kevin Gordon也表示,这可能发生在一个非常不幸的时刻,因为我们应该在周五收到就业报告。如果无法访问这些数据,那将是一个问题。

但Gordon指出,无论9月经济报告何时到来,预计都能反映今年早些时候接受“买断”的政府雇员带来的就业疲软迹象。

这一观点与更广泛的经济学家预测相呼应。考虑到近段时间就业报告的疲软、尤其是以往就业人数的大幅向下修正,美国劳动力市场增速放缓渐成共识,这有助于解释美联储今年剩下两次会议累计降息50基点的预测。

此外,尽管“OpenAI-甲骨文-英伟达”构成的“AI闭环”引发AI可持续性质疑,但股市乐观情绪仍未明显转变,一些投资者正在对表现相对落后的能源股等板块进行部署。

上周,摩根大通将标普500指数的2025年底目标价提升至7000点。就算本周可能会经历季节性因素、反弹幅度过大、长期缺乏回调、散户过于热情和宏观事件落地(美联储降息)带来的短期回调,该行仍对美股中长期前景保持信心。