英特尔(INTC)股票7月15日盘中下跌5.34%:背后推手曝光

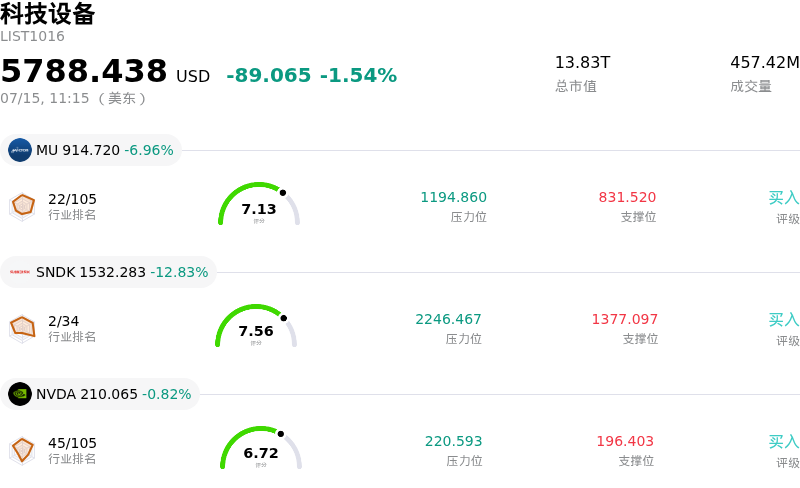

英特尔 (INTC) 盘中下跌5.34%, 所属行业科技设备下跌1.54% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 下跌 6.96%;闪迪 (SNDK) 下跌 12.83%;英伟达 (NVDA) 下跌 0.82%。

今日是什么导致了英特尔(INTC)股价下跌?

英特尔股价近期下跌,反映出市场对其多年转型战略的时间表和执行力的怀疑日益加剧。市场参与者正受到内部执行风险以及竞争格局变化的双重影响,而当前的竞争格局继续有利于高性能计算和人工智能领域的竞争对手。此外,投资者对维持该公司向重代工商业模式转型所需庞大资金支出的担忧,进一步加剧了股价的下行压力。

当前股价承压的主要驱动因素源于有报道称,该公司下一代制程节点的量产可能面临延迟。在公司试图重夺制程领先地位之际,其发展路线图中任何显现出的阻碍,都会引发市场对其争取大规模外部客户能力的担忧。鉴于建设本土制造产能需要巨额资本支出,这一问题显得尤为敏感,这也给其自由现金流和短期利润率带来了沉重压力。

投资者也在权衡该公司在利润丰厚的AI加速器市场中的地位。尽管该公司已推出新产品以迎合数据中心需求,但占据主导地位的竞争对手在软件生态系统和硬件性能方面仍保持显著领先。由于缺乏明确、直接的催化剂来缩小这一差距,机构投资者正将资金轮换至其他在短期内增长路径更清晰的半导体企业。在市场高敏感期,这种资金轮换往往会加剧日内波动。

从更广泛的层面来看,行业分析师对全球PC市场复苏的谨慎言论压抑了市场情绪。由于部分企业细分领域的库存水平依然令人担忧,消费者硬件支出回暖慢于预期的预期正对收入预测造成影响。此外,在即将到来的财报季之前,机构投资组合近期的调整表明其采取了防御姿态,因为资金正在减少对运营复杂度高且处于结构转型期企业的风险敞口。

当前的波动凸显了该公司在传统业务与未来代工龙头定位之间必须维持的微妙平衡。包括地缘政治紧张局势影响全球供应链以及分析师可能进一步下调评级在内的风险因素,继续对该股构成压力。在出现更多关于良率提升和赢得重大代工订单的实质性证据之前,市场仍倾向于对其给出谨慎的估值。

英特尔(INTC)技术分析

英特尔 (INTC) 技术面来看,MACD(12,26,9)数值-6.786,处于中性状态,RSI数值43.212处于中性状态,Williams%R数值85.281处于超卖状态,注意关注。

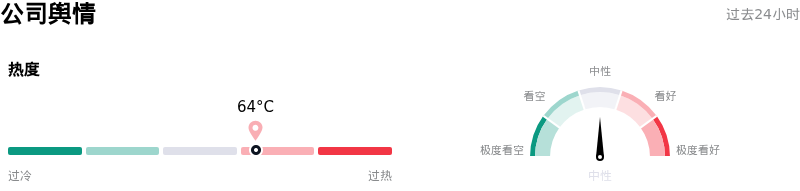

英特尔(INTC)媒体舆情

英特尔 (INTC) 公司舆情热度来看,当前热度64,处于很热状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

英特尔(INTC)基本面分析

英特尔 (INTC) 处于科技设备行业,最新年度营业收入$52.85B,处于行业4,净利润$-267.00M,处于行业110。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$101.64,最高价为$200.00,最低价为$25.00。

关于英特尔(INTC)的更多详情

公司特定风险:

- 晶圆代工业务财务拖累:英特尔代工(Intel Foundry)业务板块持续的季度亏损,以及国内晶圆厂扩建庞大的资本支出需求,继续给其资产负债表带来压力,导致市场对流动性的担忧加剧,并增加了信用评级下调的潜在风险。

- 竞争加剧导致市场份额流失:基于ARM架构的快速普及,以及AMD在数据中心和AI PC领域的强势扩张,正在威胁英特尔传统的收入阵地,并迫使其进行压缩利润率的价格调整。

- 重组与人才流失:大规模成本削减计划的执行(包括大幅裁员)造成了内部不稳定,并可能导致关键工程人才流失,而这些人才对于实现雄心勃勃的“Intel 18A”制造路线图至关重要。

- 并购与资产剥离的不确定性:有关潜在收购、私募股权投资或被迫剥离Altera等核心业务部门的持续猜测,带来了显著的结构性不确定性,并加剧了日内股价对未证实传闻的敏感度。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。