百时美施贵宝(BMY)股票7月13日收盘上涨3.07%:投资者必看的核心信息

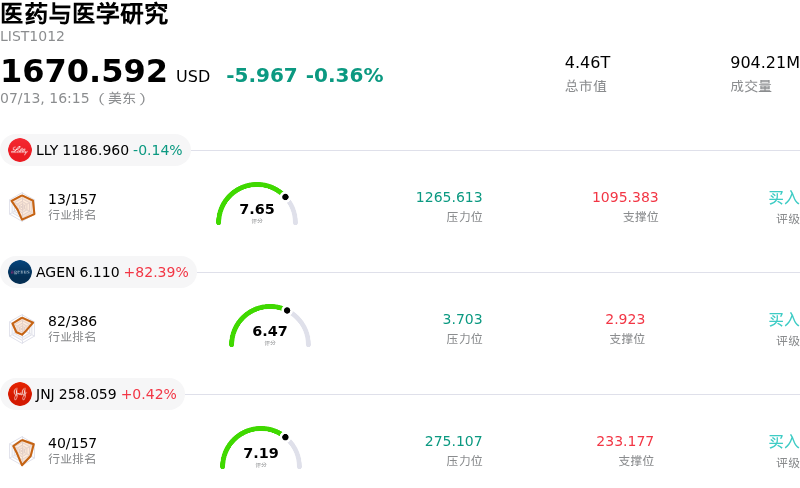

百时美施贵宝 (BMY) 收盘上涨3.07%, 所属行业医药与医学研究下跌0.36% ,公司涨幅跑赢行业涨幅,行业成交额前三股票 礼来 (LLY) 下跌 0.14%;Agenus Inc (AGEN) 上涨 82.39%;强生 (JNJ) 上涨 0.42%。

今日是什么导致了百时美施贵宝(BMY)股价上涨?

由于投资者对肿瘤和免疫学部门的一系列积极催化剂做出反应,百时美施贵宝的市场估值出现显著回升。其主要推动力似乎是公布了一款极具潜力的在研候选药物的有利临床数据,这强化了该公司在传统重磅药物专利即将到期前实现收入来源多元化的战略。这一进展显著缓解了历史上一直压制该股估值倍数的长期增长担忧。

国际市场监管里程碑方面的进展进一步提振了市场情绪。该公司新产品组合(特别是在细胞疗法和精准医疗领域)的这些扩张,预示着全球市场份额增长的强劲势头。机构投资者已通过增加该股的持仓权重做出回应,将其视为在大型制药领域中相对于同行具有显著上涨潜力的防御性投资标的。

此外,随着市场参与者在波动的利率预期中寻求稳定性,整体宏观经济环境也有利于高股息率的医药股。分析师近期上调了该公司的盈利预测,理由是其近期的重组举措和成本优化计划带来了好于预期的利润率扩张。近期收购项目的成功整合也展示了管理层执行其长期战略愿景的能力,为实现可持续现金流提供了更清晰的路径。

研发管线风险的降低与运营效率的提升相结合,重新激发了散户和机构参与者的信心。随着市场将焦点转向拥有强劲资产负债表和成熟研发能力的公司,百时美施贵宝脱颖而出,成为这一“避险趋优”趋势的受益者。当前的上涨势头反映出市场对该公司估值的根本性重新评估,因为该公司正从传统上对老旧资产的依赖,转型为更加多元化、创新驱动的增长模式。

百时美施贵宝(BMY)技术分析

百时美施贵宝 (BMY) 技术面来看,MACD(12,26,9)数值0.410,处于买入状态,RSI数值52.872处于中性状态,Williams%R数值26.612处于买入状态,注意关注。

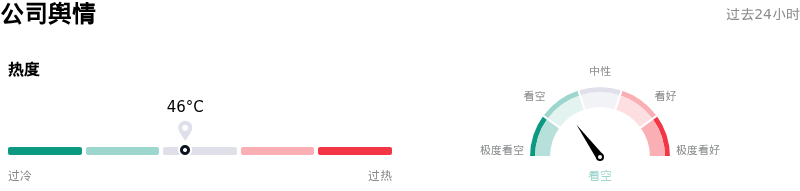

百时美施贵宝(BMY)媒体舆情

百时美施贵宝 (BMY) 公司舆情热度来看,当前热度46,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于看空状态。

百时美施贵宝(BMY)基本面分析

百时美施贵宝 (BMY) 处于医药与医学研究行业,最新年度营业收入$48.19B,处于行业11,净利润$7.05B,处于行业12。「公司简介」

近一月多位分析师给出公司评级为持有。目标价预测平均价为$61.90,最高价为$75.00,最低价为$33.10。

关于百时美施贵宝(BMY)的更多详情

公司特定风险:

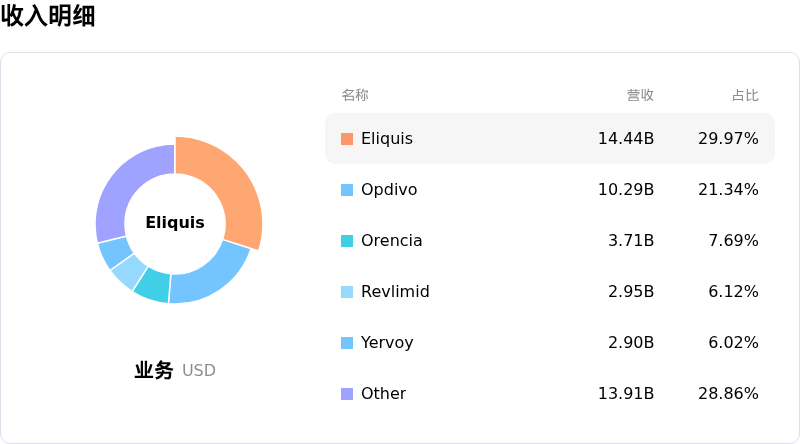

- 专利到期集中度: 该公司在本年代后期面临着其主要收入驱动产品 Eliquis 和 Opdivo 逼近的“专利崖”;分析师仍感到担忧,认为新产品组合目前的增长轨迹不足以弥补预期中高达数十亿美元的收入空白。

- 联邦医保价格谈判压力: 根据《通胀削减法案》(IRA),Eliquis 已被列为第一轮美国联邦医保(CMS)价格谈判的目标,这预计将从2026财年周期开始,对国内净定价造成显著的下行压力并导致利润率挤压。

- 高商业化障碍: 日内波动与市场对 Cobenfy (KarXT) 上市放量进程的质疑有关;尽管获得了 FDA 批准,但高昂的销售与营销成本,加之获取广泛处方集准入的速度缓慢,对短期盈利目标构成了直接风险。

- 债务与利息负担高企: 在对 Karuna Therapeutics 和 RayzeBio 采取激进的收购策略后,该公司的资产负债表背负了巨额债务,导致利息支出增加,以及经常性的并购在研(IPRD)费用,这些都拖累了 GAAP 盈利能力。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。