埃森哲(ACN)股票6月22日盘中下跌7.28%:投资者必看的核心信息

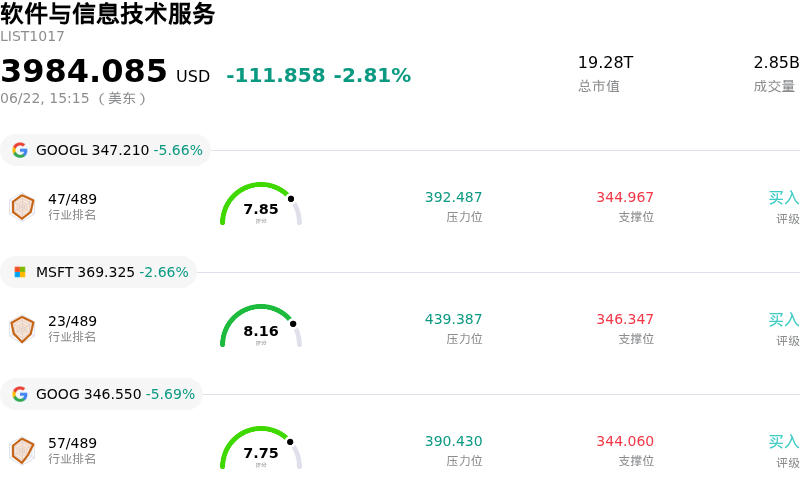

埃森哲 (ACN) 盘中下跌7.28%, 所属行业软件与信息技术服务下跌2.81% ,公司涨幅跑输行业涨幅,行业成交额前三股票 谷歌-A (GOOGL) 下跌 5.66%;微软 (MSFT) 下跌 2.66%;谷歌-C (GOOG) 下跌 5.69%。

今日是什么导致了埃森哲(ACN)股价下跌?

埃森哲(Accenture)股价面临巨大的下行压力,在近期发布2026财年第三季度财报后延续了剧烈波动的态势。尽管这家专业服务巨头超出了华尔街的净利润预期并提升了营业利润率,但财报中暴露出的几项潜在挑战引发了分析师纷纷下调预期,导致股价走低。

导致股价下跌的主要诱因是新增订单疲软以及全年业绩指引的下调。该季度新增订单额同比下降,表明项目转化有所放缓。因此,管理层下调了2026财年全年营收增长预测的上限。该公司将这一增速放缓归咎于三项宏观逆风:中东地缘政治冲突的负面影响、由于对美联储长期高利率环境持观望态度导致客户将大型托管服务协议推迟至下一财年,以及美国联邦咨询业务销售的持续疲软。

此外,埃森哲同时宣布的一项大规模网络安全收购案也进一步打击了投资者情绪。该公司已同意投资数十亿美元,以收购Dragos的多数股权,以及runZero和NetRise的全部所有权。尽管这一战略举措显著扩大了埃森哲在快速增长的运营技术(OT)安全领域的立足点,但巨额的现金支出预计将在短期内稀释公司利润,带来整合风险并给近期现金流施加压力。

同时,外界对人工智能带来的结构性焦虑继续令公司承压。分析师的讨论日益集中于先进AI工具正在缩短项目周期这一风险。这一转变引发了长期质疑:生成式AI是否会颠覆并最终缩减埃森哲传统IT咨询业务模式的可计费工时和定价。

最后,大型机构的评级调整在今日交易中进一步加剧了这一消极势头。值得注意的是,摩根士丹利(Morgan Stanley)的分析师大幅下调了该股的目标价,理由是持续的市场逆风以及对近期科技支出的更为谨慎的展望。这一评级下调,伴随着对企业IT咨询领域的更广泛重新评估,引发了机构持有者的恐慌性抛售,从而推高了交易量并导致显著的盘中波动。

埃森哲(ACN)技术分析

埃森哲 (ACN) 技术面来看,MACD(12,26,9)数值-7.785,处于卖出状态,RSI数值20.855处于卖出状态,Williams%R数值96.713处于超卖状态,注意关注。

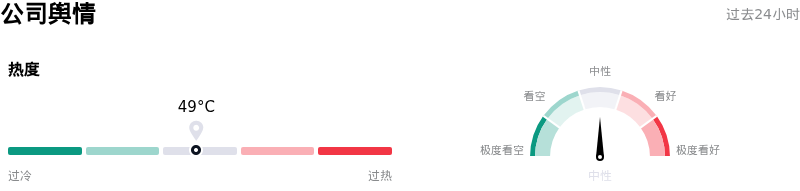

埃森哲(ACN)媒体舆情

埃森哲 (ACN) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于中性状态。

埃森哲(ACN)基本面分析

近一月多位分析师给出公司评级为买入。目标价预测平均价为$207.87,最高价为$329.00,最低价为$135.00。

关于埃森哲(ACN)的更多详情

公司特定风险:

- 营收指引下调及短期逆风:在2026财年第三季度财报中,埃森哲将全年按本币计算的营收增长指引区间收窄至3%–4%(此前为3%–5%),并预计第四季度营收区间为177.5亿至184.0亿美元,不及预期。管理层强调了三个持续存在的增长障碍:中东冲突带来的1亿美元逆风、美国联邦销售需求的持续疲软,以及宏观因素驱动的客户预算收紧。

- 新签约额收缩:埃森哲2026财年第三季度新签约额同比下降2%至193.2亿美元,环比骤降13%。这一合同增速放缓表明,面对美联储在更长时间内维持高利率的政策,客户正采取谨慎的“观望”态度,将大型托管服务协议推迟至2027财年,从而压缩了近期的项目管线。

- 分析师评级下调及AI蚕食担忧:2026年6月22日,TD Cowen将ACN的评级从“买入”下调至“持有”,并将目标价从258美元大幅削减至150美元;此前,William Blair也作出了类似的下调,将评级降至“与大盘持平”。华尔街日益担忧,由于企业迅速采用生成式AI从而压缩了咨询工时,埃森哲传统的基于员工人数和计费工时的模式正在受到结构性蚕食。

- 资本配置与整合风险:在发布财报的同时,埃森哲宣布了一项价值41.8亿美元的现金交易,用于收购工业网络安全公司Dragos的多数股权,并全资控股runZero和NetRise。分析师警告称,这种从服务业向网络安全软件领域的重大转变将带来近期的整合挑战,增加净杠杆率,并在初期对每股收益造成拖累。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。