高通(QCOM)股票6月16日开盘上涨3.03%:背后推手曝光

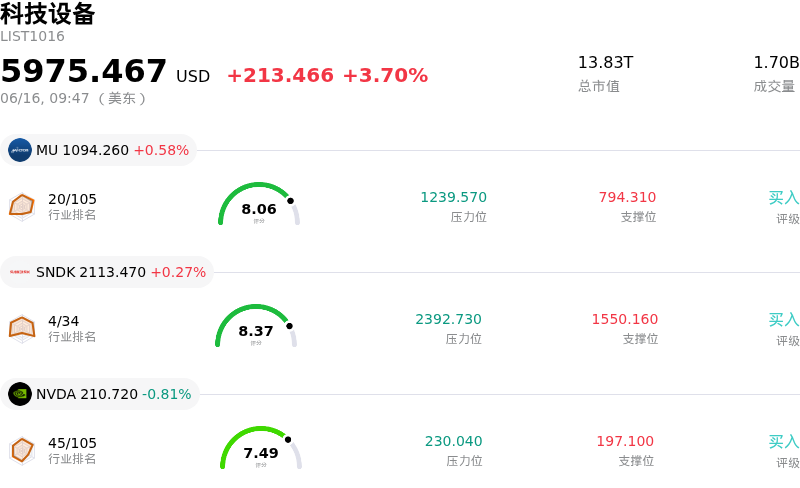

高通 (QCOM) 开盘上涨3.03%, 所属行业科技设备上涨3.70% ,公司涨幅跑输行业涨幅,行业成交额前三股票 美光科技 (MU) 上涨 0.58%;闪迪 (SNDK) 上涨 1.40%;英伟达 (NVDA) 下跌 0.81%。

今日是什么导致了高通(QCOM)股价上涨?

受投资者对潜在重大收购及即将到来的战略里程碑的强烈乐观情绪推动,高通(Qualcomm)股价出现显著上涨。最主要的催化剂是有报道称,高通正就收购AI芯片设计初创公司Tenstorrent进行积极且深入的谈判,该公司由行业先驱吉姆·凯勒(Jim Keller)创立。该笔交易估值在80亿至100亿美元之间,将是高通推进产品组合多元化进程中迈出的里程碑式一步。通过整合Tenstorrent先进的AI处理器设计(与传统GPU相比,该设计能更高效地处理机器学习工作负载),高通将自己定位为高性能计算和数据中心硬件市场中不可忽视的强劲对手,业务范围也得以远超其核心的智能手机领域。

与此收购消息叠加的是,市场对该公司备受期待的投资者日(Investor Day)的预期也在不断升温。华尔街分析师纷纷赶在这一活动前表达了对该股的看涨观点,多家机构上调了其目标价。值得注意的是,摩根大通大幅上调了高通的目标价,并将其列入“积极催化剂观察名单”,预测此次活动将正式阐明高通宏伟的数据中心战略,并在未来几年锁定巨额的数据中心收入。投资者正热切期待关于该公司定制芯片、通用CPU和AI加速器的具体细节,这些细节预计将为高通实现长期多元化描绘出清晰的路径。

首席执行官克里斯蒂亚诺·安蒙(Cristiano Amon)就拓展消费级AI生态系统所描绘的愿景,进一步支撑了这一上涨势头。该CEO强调,高通正积极参与40多个不同AI设备设计项目的合作,并对智能穿戴设备和智能眼镜成为AI智能体(Agent)的直接终端表现出极大的乐观。这种前瞻性的战略眼光成功改变了市场叙事,将其从对智能手机周期性需求的依赖,引导至多行业加速增长的轨道上,其中包括汽车领域,高通在该领域的项目储备依然异常强劲。

最后,有利的宏观经济及大盘环境放大了这些个股层面的催化剂。随着美联储在新领导层的带领下召开政策会议,市场对利率维持稳定的预期为科技股提供了有利背景。半导体板块的全面反弹以及以科技股为主的Nasdaq指数的强劲表现形成了一股推力,提振了投资者信心,从而使高通特有的AI和结构性催化剂得以推动股价显著走高。

高通(QCOM)技术分析

高通 (QCOM) 技术面来看,MACD(12,26,9)数值-10.509,处于中性状态,RSI数值53.563处于中性状态,Williams%R数值56.015处于卖出状态,注意关注。

高通(QCOM)媒体舆情

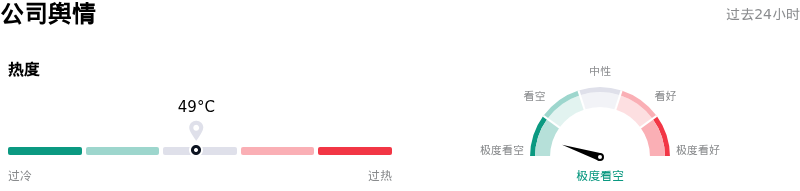

高通 (QCOM) 公司舆情热度来看,当前热度49,处于稳定状态;公司市场舆情方向来看,当前舆情指数处于极度看空状态。

高通(QCOM)基本面分析

近一月多位分析师给出公司评级为持有。目标价预测平均价为$180.21,最高价为$300.00,最低价为$100.00。

关于高通(QCOM)的更多详情

公司特定风险:

- 收购Tenstorrent带来的财务与整合风险:2026年6月16日的报道显示,高通正谈判以80亿至100亿美元的高昂价格收购AI芯片初创公司Tenstorrent。机构分析师指出,这一高溢价交易带来了巨大的整合摩擦、潜在的利润率摊薄,以及该技术能否快速转化为具有商业可行性的数据中心芯片的执行不确定性。

- 地缘政治与出口管制隐忧:市场对于高通与中国公司字节跳动开展定制AI芯片合作的担忧仍在持续。分析师警告称,一旦美国政府对向中国客户出货先进AI芯片实施更严格的出口管制限制,该交易将使高通面临直接的监管下行风险。

- 估值倍数面临严重收缩的威胁:在经历近期高波动的“利好落地即抛售”反转后,高通目前的估值处于溢价状态(较其历史GF价值高出近26%)。分析师警告称,如果管理层在即将于6月24日举行的投资者日上,未能为其“Dragonfly”和数据中心业务规划出极具竞争力且明确的营收目标,该股的估值倍数将面临急剧收缩,跌回其传统的手机盈利基础。

- 高利润率许可业务收缩与苹果转型:分析师评论指出,高通高利润率的专利许可部门(QTL)面临利润率收缩的长期风险。此外,随着苹果积极推进其过渡计划,拟在2027年前彻底在设备中弃用高通调制解调器,这构成了结构性的收入侵蚀,威胁到这一关键的传统收入来源。

本文部分内容由AI生成和翻译并经人工审核,仅供参考与一般资讯用途,不构成投资建议。