每周外汇图表:鲍威尔保持降息50个基点的可能性 - 盛宝银行

要点

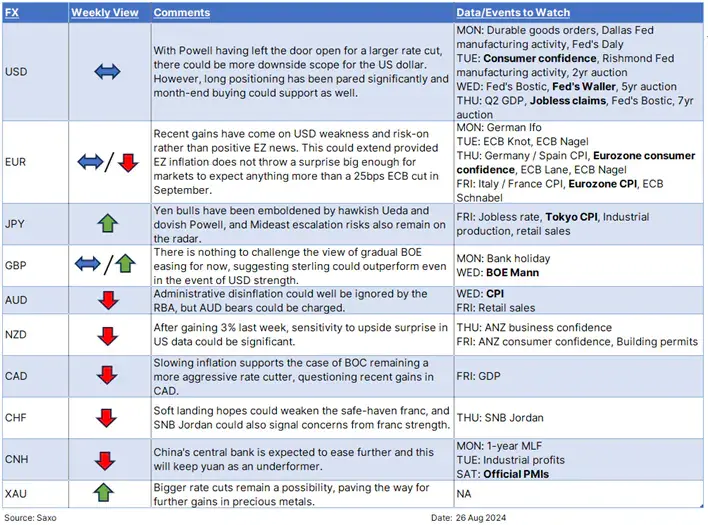

- 美元:如果风险情绪继续高涨,下行偏见可能会延续。

- 欧元:通货膨胀不太可能带来激进的降息预期。

- 日元:来自强硬的上田佳彦、温和的鲍威尔和中东局势升级的三股推动力。

- 英镑:没有任何迹象可以质疑英国央行谨慎的宽松立场。

- 澳元:CPI和零售销售将测试澳大利亚央行降息延迟的解决方案。

- 加元:加拿大央行降息幅度可能相对更大。

美元:鲍威尔保持降息50个基点的可能性

美元是上周10国集团外汇市场中表现最弱的货币,因美联储主席鲍威尔在杰克逊霍尔会议上发表了另一项政策转向。鲍威尔发出的降息“时机已到”的信息,让市场对9月份的降息有了更大的信心。更重要的是,他甚至没有关闭降息50个基点的大门,因为他没有像上周其他美联储成员那样使用更谨慎的措辞,暗示将采取更“渐进和有条不紊”的宽松政策。鲍威尔主席的讲话也显示出对劳动力市场疲软的更大敏感性,以确保软着陆,这表明失业率进一步上升可能使市场希望9月份降息50个基点。

这使得第二季度GDP和首次申请失业救济人数的第二次估计(将于周四公布)成为本周值得关注的关键指标。尽管核心个人消费支出平减指数仍是美联储首选的通胀指标,但美联储目前更关注经济增长指标,而非通胀。这表明,核心个人消费支出的任何意外上升,都必须非常显著,才能重新引发对通胀的担忧。

尽管美联储进一步降息的大门仍然敞开,这可能意味着美元本周进一步下行,但还有其他一些关键因素值得关注,包括:

- 英伟达的收益仍然是整体风险情绪的关键,目前风险情绪继续暗示经济将软着陆。然而,人工智能需求或支出下降的任何风险都可能引发风险情绪的急剧逆转,从而推动美元升值。

- 地缘政治紧张局势升级的风险仍是风险情绪的关键晴雨表。

- 美国商品期货交易委员会(CFTC)的仓位数据显示,在8月20日当周,美元出现了大规模抛售,显示出短期盘整的空间。

- 月末对美元的需求也可能起到支撑作用。

欧元:大幅降息的可能性仍然不大

尽管德国PMI数据低迷,但欧元上周仍保持了显著的弹性。这清楚地证明,与美联储不同,市场目前更关心的是欧元区的通胀和工资动态,而不是增长动态。虽然欧洲央行的协商工资指标确实显示第二季度通胀率从4.7%降至3.6%,但德国的工资数据描绘了一幅更令人担忧的画面,表明通胀可能会在一段时间内保持高位。

市场似乎对欧洲央行9月会议降息幅度不超过25个基点的预期感到放心,预计今年的全面降息幅度不到三次。本周的通胀数据必须显示出明显的上行或下行惊喜,这种情况才会发生改变。因此,欧元可能会继续受到美元走势的影响,而不是受到欧洲央行政策预期的影响。

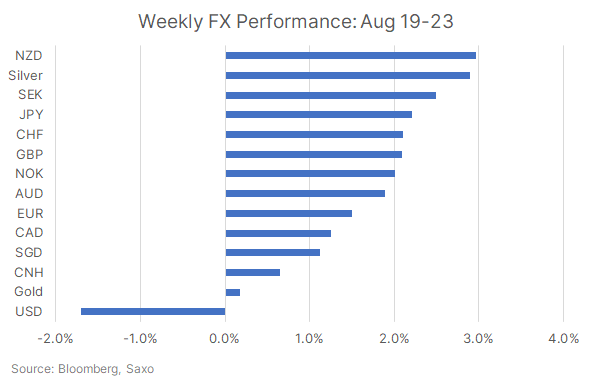

上周,由于鲍威尔超越了市场,美元跌至新低。持续的软着陆希望推动了纽元和瑞典克朗,而澳元和加元表现不佳。白银的表现优于黄金。

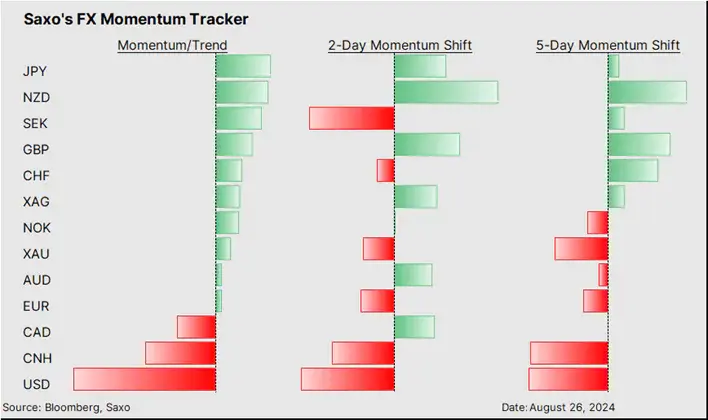

我们的外汇记分卡显示,美元的看跌势头可能会有更多支撑。与此同时,瑞典央行上周降息后,瑞典克朗动能可能转为看跌,而日元和纽元则维持看涨动能。

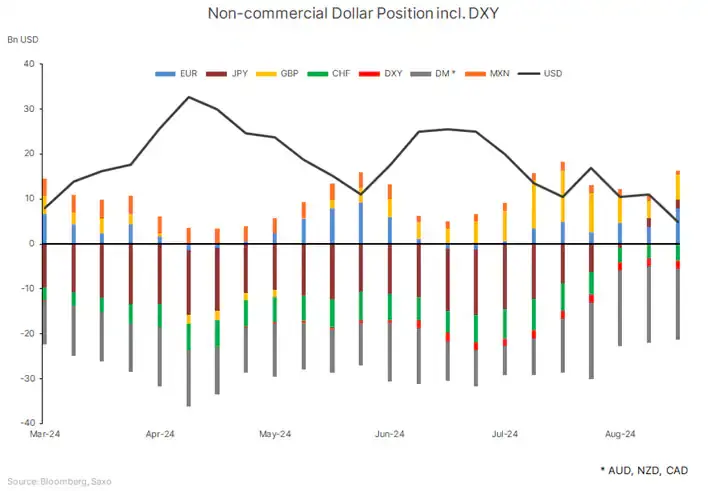

CFTC 8月20日当周的仓位数据显示,投机者大量抛售美元,净多头仓位下降56%,达到2024年3月以来的最低水平。欧元和英镑多头进一步建立,但日圆多头保持稳定。与此同时,瑞郎的空头头寸增加。