美股收盘:三大指数悉数收涨,纳指连升三日;SK海力士首挂收报168美元,低于开盘价170美元;Meta周涨幅达14.81%,录得近一年半最佳单周表现

AI播客

受地缘政治谈判进展及SK海力士上市带动,美股三大指数全线收涨。行业层面,SK海力士预测存储芯片短缺将持续至2030年以后,并探索“内存即服务”模式。Meta因算力基建成本远低于预期且考虑出租闲置算力,单周涨幅显著。Circle获得国家信托银行牌照,获准直接管理稳定币资产。宏观方面,美联储报告指出AI投资驱动产出增长,但中东地缘风险及高通胀仍构成不确定性。摩根士丹利警告半导体板块已严重超买,建议警惕AI资本开支增速放缓引发的回调风险。此外,美国放宽对阿联酋的芯片出口限制,利好科技巨头设备出口。

TradingKey - 美国同意继续与伊朗进行谈判,SK海力士今日首次上市,均利好市场情绪。美股三大指数悉数收涨,纳斯达克综合指数连升三日,科技股涨势放缓。

截至收盘,道琼斯指数涨0.29%,报52637.01点;纳斯达克综合指数涨0.29%,报26281.61点;标普500指数涨0.42%,报7575.39点。

科技股表现

SK海力士(SKHYV)首挂收报168.01美元,较招股价高12.76%,但低于开盘价170美元。

SK海力士表示,当前冲击电脑、汽车及消费电子市场的存储芯片短缺局面,大概率会延续至2030年之后。与此同时,SK集团董事长Chey Tae-won提出了"内存即服务"的新商业模式构想,即允许客户租用内存芯片使用权,而非直接购买实体半导体,以此突破内存容量瓶颈。这一模式若落地,或将重塑芯片企业的商业逻辑。

Meta(META)收涨5.97%,报669.21美元。周涨幅达14.81%,录得近一年半最佳单周表现。

德意志银行表示,市场可能高估了这轮扩张对Meta资产负债表和利润的压力,同时低估了公司将闲置算力转化为第三方云收入的可能性。德银假设算力出租业务的增量利润率为50%至75%,已考虑销售和客户支持等相关成本。按照这一假设,三种情景对应的增量营业利润分别为73亿美元、151亿美元和270亿美元。

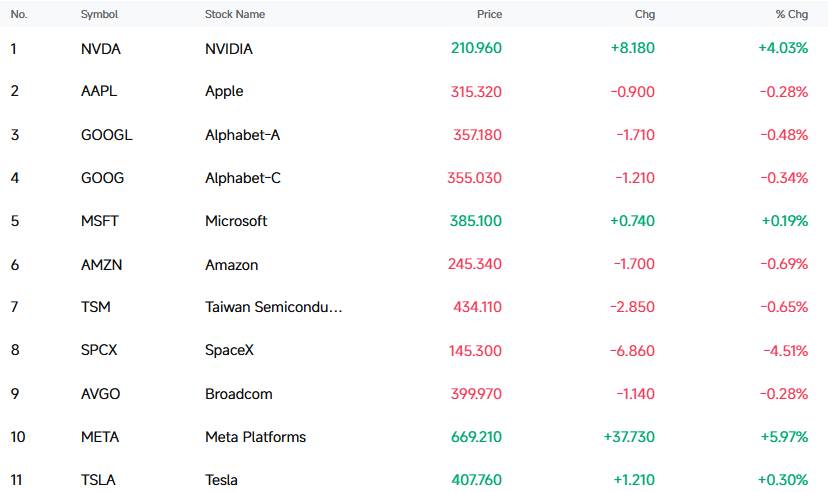

大型科技股中,Meta Platforms(META)涨5.97%,英伟达(NVDA)涨4.03%,特斯拉(TSLA)涨0.30%,微软(MSFT)涨0.19%;跌幅方面,SpaceX(SPCX)跌4.51%,亚马逊(AMZN)跌0.69%,台积电(TSM)跌0.65%,谷歌(GOOGL)跌0.48%,苹果(AAPL)跌0.28%,博通(AVGO)跌0.28%。

【来源:FutuBull】

费城半导体指数微涨0.06%,报12967.16点。30只成分股中,19只下跌,11只上涨。

中概股涨多跌少,金山云(KC)涨4.20%,携程网(TCOM)涨3.31%,名创优品(MNSO)涨2.70%,再鼎医药(ZLAB)涨2.55%,贝壳(BEKE)涨2.03%,亚朵(ATAT)涨1.74%。

公司消息

美国货币监理署批准Circle设立信托银行资质

美国货币监理署正式向稳定币头部发行商Circle授予国家信托银行牌照。该牌照授权Circle可直接管理旗下合规稳定币的储备资产,核心标的为流通规模超730亿美元的USDC稳定币。新银行将以“Circle国家信托银行”为名开展运营。在此之前,Circle需要依托第三方银行与托管机构,来持有支撑USDC价值的现金与国债资产。

Meta建造AI基础设施成本远低市场预期

一份内部备忘录显示Meta构建AI基础设施的成本远低于市场预期,每吉瓦算力成本接近220亿美元,大幅低于华尔街预期的450亿美元,显著的成本节约回应了投资者对其庞大资本支出回报率的疑虑。扎克伯格近日在接受媒体采访时表示,目前整个AI行业都面临算力资源紧张的问题,没有哪家公司会认为自己拥有“过多”的计算资源,Meta现有算力几乎全部用于内部AI研发和产品训练。

SK海力士CEO:内存芯片短缺可能持续到2030年以后

SK海力士公司首席执行官表示,目前困扰计算机、汽车和设备市场的内存芯片短缺问题,可能将持续到2030年以后。客户正在签署长期合同,因为他们“认为短缺状况会持续更久”。该公司及其同行——三星电子和美光科技——已成为人工智能热潮的主要受益者。数据中心运营商的大规模支出,推动了对传统内存以及一种新型高带宽内存的需求。这场抢购使得满足对存储芯片的广泛需求变得更加困难,导致电脑、手机和汽车等领域的短缺。郭鲁正表示,SK海力士的分析显示,这种短缺可能持续到下一个十年。客户信号也表明,人们预计未来一段时间内将无法获得足够的存储芯片。

SK集团董事长称有可能增发ADR

SK集团董事长崔泰源表示,如果回报表现强劲且公司股价保持稳定,SK海力士对增发美国股票持开放态度。“这实际上需要更好的回报,”他说道。“一旦我们有了更好的回报,需求自然会增加。我们首要任务是保持股价稳定,并希望从长远来看能具备上涨潜力。”崔泰源还承诺将加大公司在美国的投资力度。崔泰源表示,“现在是AI时代,AI时代的到来实际上极大地推高了对存储芯片的需求。”目前三大顶级存储芯片厂商都在加速投资扩充产能,竞相满足激增的市场需求。SK海力士和三星上周宣布,将总计投入800万亿韩元用于建设新的芯片制造工厂;此举是韩国一项宏大计划的组成部分,旨在五年内将该国的存储芯片产能翻一番。

行业&宏观消息

特朗普:美国同意继续与伊朗进行谈判

特朗普周五表示,美国同意继续与伊朗进行谈判,但将不再遵守停火协议。特朗普此番言论正值地区调解人在过去48小时内持续努力缓和局势,以防止美伊协议彻底崩溃之际。一位知情人士透露,美国和伊朗预计将于下周举行新一轮谈判,地点可能在瑞士。卡塔尔谈判代表已于周五与美国协调前往伊朗,与伊朗官员会面,以期缓和局势,并为恢复谈判创造条件。这位外交官表示:“很明显,双方都希望重回谅解备忘录的框架。”

摩根士丹利警告芯片股已显著超买

摩根士丹利表示,半导体板块已显著超买,企业定价权正在被持续削弱,股价涨幅已过度透支AI支出的乐观预期,投资者需警惕回调风险。更值得警惕的是上游需求端的预期转向。Meta首度表态考虑对外出租AI基础设施,释放出明确信号:头部科技巨头已开始审视巨额AI资本开支的投入产出比,探索提前变现路径。这意味着AI资本开支的高速增长周期即将见顶,增速放缓才刚刚开始,而这将直接动摇芯片板块高估值的底层支撑。

美国计划放宽对阿联酋的出口限制

特朗普政府计划放宽对阿联酋的出口限制,为其采购包括商业卫星和用于人工智能的半导体在内的多种先进技术扫清障碍。美国商务部在下周即将发布的一份通知中表示,阿联酋现在符合美国出口管制法的更宽松待遇条件。美国商务部还提到,阿联酋支持美国在反伊战事中的立场。放宽出口限制将使阿联酋的企业能够按计划从英伟达公司、AMD和Cerebras Systems公司采购先进的AI芯片。这一协议是美国与阿联酋一年多前达成的,规定这些公司向阿联酋国家支持的科技领军企业G42供应数千个处理器,用于该地区新建的AI数据中心。

美联储:AI相关投资推动产出强劲增长,伊朗战争不确定性仍是主要风险

美联储半年期报告显示,2026年美国经济活动整体保持稳健扩张,主要受高科技投资和政府支出推动,工厂产出因AI相关数据中心投资而强劲增长,生产能力持续提升。但住房市场陷入停滞,外部经济受中东冲突和关税拖累增长乏力。劳动力市场总体稳定,工资和生产率双双增长,但移民放缓导致劳动力供应下降,小型企业和家庭仍面临较紧的信贷条件。通胀仍处高位且在春季进一步上行,资产价格高于历史常态。金融体系整体稳健,银行准备金充足,私人信贷市场虽有部分赎回压力但仍正常运转。长期通胀预期基本锚定在2%目标附近,但伊朗战争带来的不确定性仍是主要风险。