易捷航空股价飙升14%,阿波罗77亿美元竞购搅局英伦廉航

AI播客

易捷航空收购案迎来新转折,美资私募阿波罗全球管理以每股715便士、总价约57亿英镑的报价,超过此前Castlelake的要约。受此影响,易捷航空股价创四年来新高。董事会已建议股东转而支持阿波罗方案,后者承诺提供增量资本支持机队现代化及保留品牌。当前,易捷航空面临财务亏损压力,但凭借枢纽机场稀缺起降时刻等核心资产仍具吸引力。双方竞购战将在8月初进入关键节点,创始人家族作为持股15%的大股东,其态度将直接决定最终归属。后续需密切关注私募资本如何满足欧洲航空监管的控股要求。

TradingKey - 易捷航空的收购战在短短一周内迎来戏剧性转折。美国私募巨头阿波罗全球管理(APO)以57亿英镑的报价横空出世,一举超越了此前已达成原则协议的Castlelake,将这家欧洲第二大廉航的竞购推向白热化。

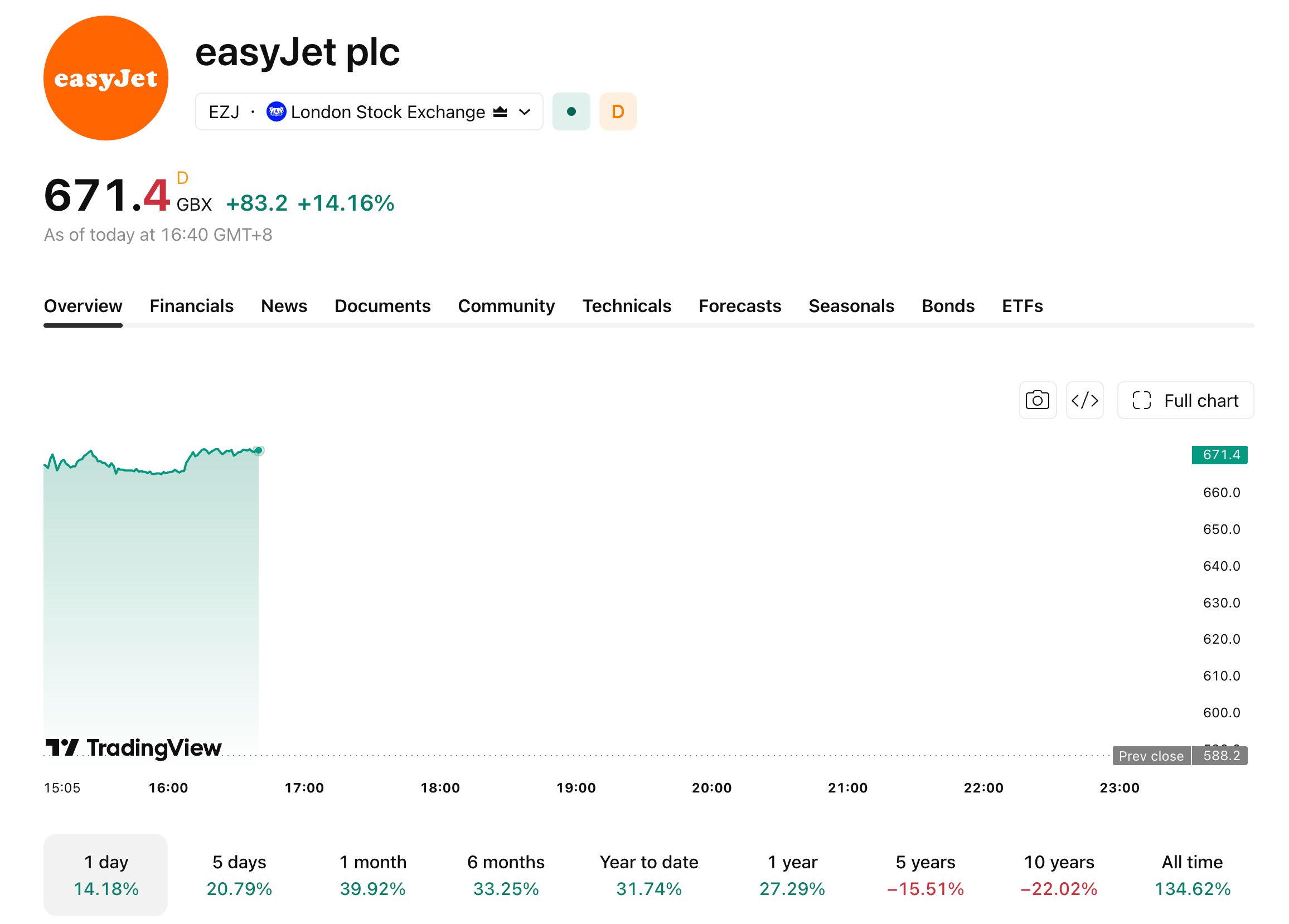

易捷航空本周五发布声明称,已就阿波罗提出的每股715便士现金收购要约达成原则性协议。这一价格较Castlelake最新给出的每股690便士高出约3.6%,对易捷航空完全稀释后的股本估值约为57亿英镑(折合约77亿美元)。受此消息提振,易捷航空周五早盘股价大涨约14%,创四年来新高。

【来源:TradingView】

仅仅几天前,易捷航空才刚刚接受了Castlelake的第五次报价,每股690便士。根据当时的方案,这家拥有约31年历史的英国廉航将退市,由美资私募主导推进机队现代化和假日业务扩张。然而阿波罗的突然入局打乱了原有计划。易捷航空董事会表示,鉴于阿波罗报价更具优势,已不再建议股东接受Castlelake的收购方案。

阿波罗在声明中表示,私有化架构能够为易捷航空提供增量资本渠道,支持企业开展更长远的战略规划。阿波罗强调,相信易捷航空现有的低成本运营模式具有显著增长潜力,并计划通过机队升级加速其发展步伐,这是任何航空公司都需承担的高昂任务,而私募资本可以提供更灵活的资源配置。

此外,阿波罗也表示将采取一切必要措施,以满足欧洲航空公司须由欧盟实体控股的监管要求,并承诺保留易捷航空品牌。此前Castlelake曾试图通过引入两名爱尔兰航空公司高管来满足"欧洲实体控股"的规定,阿波罗的应对方案尚待揭晓。

根据英国收购规则,阿波罗须在8月7日前宣布正式收购要约或放弃竞购,而Castlelake的截止日期为8月3日。这意味着两家美国私募巨头将在接下来的数周内展开争夺。

市场分析人士指出,易捷航空长期以来被视为收购目标,疫情后股价低迷叠加中东冲突导致的燃料成本飙升令其财务承压。截至今年3月底的半个财年内,公司净亏损为3.77亿英镑,同比扩大27%。但其核心资产依然稀缺:一支由现代化空客A320系列组成的机队、数百架飞机的采购订单,以及伦敦、米兰、日内瓦枢纽机场的稀缺高峰起降时刻。

值得关注的是,易捷航空创始人Sir Stelios Haji-Ioannou及其家族仍持有公司约15%的股份。尽管尚未公开表态,但市场消息指其可能倾向于接受一个"令人瞠目"的报价。这笔交易最终能否达成,很大程度上将取决于大股东的态度。