诺和诺德股价暴跌,礼来Zepbound多剂量获批,减重药王座易主?

AI播客

礼来Zepbound四剂量KwikPen装置获FDA批准,旨在提升患者用药便利性并降低成本。此举强化了礼来在GLP-1减重赛道上的领导地位,带动公司股价上涨。竞争对手诺和诺德股价则因市场对其产能、价格及渠道竞争力的担忧而大幅下跌。当前减重药物市场的核心竞争已转向供应能力与商业化效率,礼来通过剂型创新和规模优势,有望在自费市场占据优势。尽管行业整体需求稳定,但医保覆盖、产能扩张及新一代药物研发将是未来关键变量。

TradingKey - 在全球减重药物市场持续升温之际,礼来(LLY)宣布其Zepbound四剂量KwikPen装置获得美国FDA批准上市,消息公布后公司股价单日上涨4.86%,再度强化市场对其在GLP-1减重赛道领导地位的预期。

【礼来公布消息后股价走势,来源:谷歌财经】

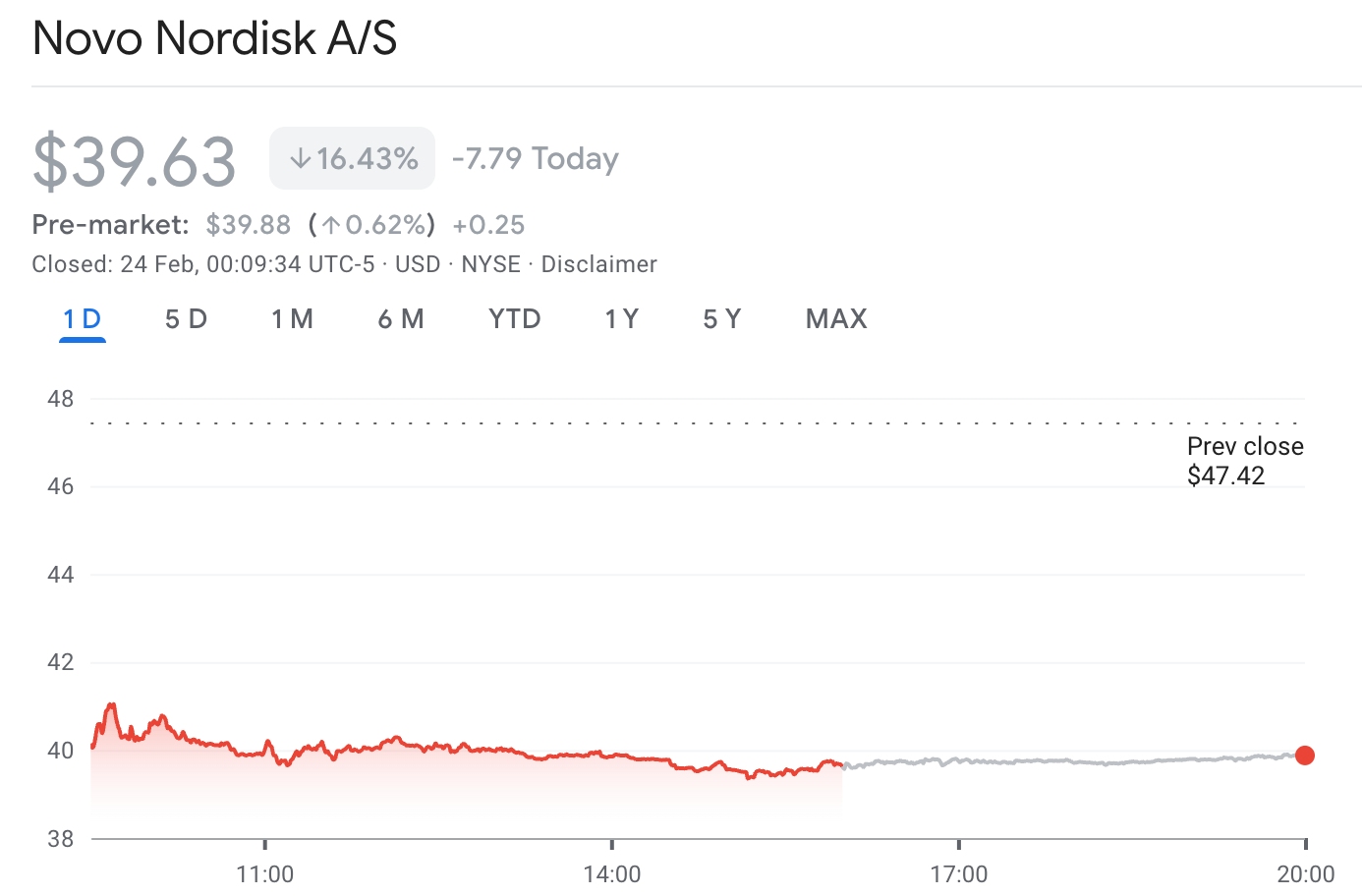

【诺和诺德公布消息后股价走势,来源:谷歌财经】

与此同时,竞争对手诺和诺德(NVO) 股价暴跌超16%,市场对两大巨头在产能、价格与渠道层面的博弈高度关注。

多剂量装置背后的竞争逻辑

Zepbound KwikPen的核心意义在于多剂量装置意味着患者用药便利性提升,也可能降低单位包装与物流成本,从而改善利润结构。彭博此前指出,GLP-1类药物真正的竞争核心已从“疗效差异”逐步转向“供应能力与商业化效率”。

礼来此前在减重适应症扩展、医生渠道铺设与自费市场策略上动作迅速。目前,美国自费人群占比仍然较高的阶段,定价灵活度与支付谈判能力将决定短期市占率走势。Zepbound多剂量装置的推出,有助于进一步扩大使用人群,并提升复购率。

从股价表现看,礼来已经成为美股医药板块中最具趋势性的权重股之一。其上涨并非情绪驱动,而是盈利模型被持续上修的结果。

诺和诺德:阶段性压力还是结构性挑战?

相较之下,诺和诺德核心产品Wegovy与Ozempic尽管依然维持强劲销售,但股价却历经多次腰斩。市场担忧主要集中在三方面:产能扩张节奏、价格竞争风险,以及后续创新管线的边际惊喜程度。

减重药物市场正在从“供不应求”向“竞争定价”过渡。一旦供给瓶颈缓解,市场焦点将转向价格弹性与医保覆盖范围。若礼来通过剂型创新与规模优势实现更高商业效率,诺和诺德或面临持续的估值压缩压力。

产业趋势:从“爆发式增长”进入“结构性扩张”

减重药物市场的长期逻辑并未改变。肥胖率上升、慢性病管理需求增加以及医疗系统对代谢类疾病重视程度提升,构成了稳定的需求基础。

彭博预测,未来十年GLP-1相关药物市场规模或达数千亿美元级别。

当前阶段的关键变量在于三点:医保覆盖扩大进度、全球产能扩张节奏,以及新一代口服或长效剂型的研发推进速度。礼来与诺和诺德在这些维度上均在加速布局。

从资本市场角度看,两家公司股价分化并不意味着行业景气度见顶,而更可能反映市场对竞争格局的动态定价。龙头之间的市占率变化,往往带来估值波动,但未必改变赛道整体增长方向。