苹果Q4财报前瞻:iPhone17挑战“超级周期”,服务业务首扛利润大旗

TradingKey - 最新成为史上第三家市值突破四万亿美元公司的苹果(AAPL)将于10月30日周四盘后公布2025财年Q4财报(即自然季Q3)。对于这家iPhone设计和研发公司的股票投资人来说,三季度或许又是一个给人惊喜的季度,因为预期iPhone17系列手机正在推动iPhone换机潮、高利润服务业务的利润逆袭硬件以及贸易紧张局势降温。

据SeekingAlpha数据,华尔街分析师预计苹果三季度(或第四财季)营收将从949.3亿增长至1021.9亿美元,年增速为7.65%;预计每股盈利(EPS)从1.64美元增长至1.77美元,年增速为7.92%。

按照分析师共识预测,这将是今年以来苹果季度营收首次突破1000亿美元的关口。这种乐观预期主要源于二季度以来苹果在中国市场的复苏势头和iPhone17系列手机在季度末关键市场的强劲表现,以及服务业务继续展现增长韧性。

苹果的每股盈利在过去10个财季中击败分析师预期,但苹果股价在过去四个季度财报公布后首日均录得下跌,可见“超预期的业绩”未必能提振短期股价。

iPhone的“超级周期”

在智能手机行业从低迷走向复苏的背景下,苹果的iPhone也正在重拾增长动能。在今年二季度中,苹果在中国和欧美市场均实现增长,其在大中华区实现了2023年Q2以来的首次正增长——这主要得益于国补政策对iPhone销量的提振。

虽然9月下旬发售的iPhone 17系列手机仅能为三季度财报贡献约10天的业绩,但其亮眼表现仍将对业绩增长和预期发挥重要作用。

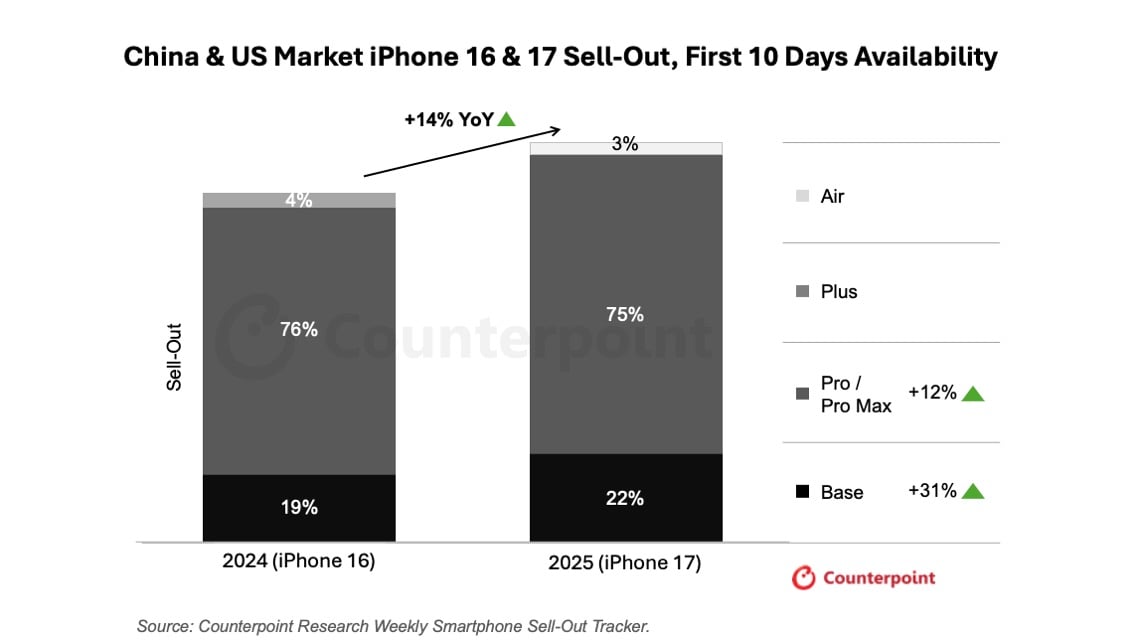

Counterpoint Research数据显示,iPhone 17系列手机在美国和中国市场上市的前十天的销量较上一代手机增长14%。

【来源:Counterpoint Research】

Omdia指出,三季度全球智能手机市场在经历年初波动后重拾增长势头,苹果的iPhone出货量较去年同期增长4%,并创下“史上最强Q3”。该机构提到,iPhone 17系列手机的提前需求推动其在全球智能手机市场份额达到18%。

分析师预计,三季度苹果iPhone净销售额年增7.6%至497.5亿美元,其中大中华区营收将年增8%至162.3亿美元。

Evercore ISI认为,新一代手机有望使得9月季度财报超预期、并为12月季度财报提供乐观指引。鉴于多项iPhone相关指标,苹果本次换代周期可能强于往常。

高盛报告称,鉴于iPhone新款手机更长的交付周期、更高的产能规划和运营商渠道积极的反馈等因素,iPhone 17系列手机需求可能超过iPhone 16。

高盛不禁提问,这是否意味着iPhone超级周期的开始,尽管该行仍对此保持相对乐观谨慎的态度。

Evercore ISI提到,9月季度报告将揭示,强劲的6月季度业绩是一次性的,还是iPhone更换周期正在发生一些更具结构性的事情。

今年全新打造的Air机型近期出现了需求下滑和削减产能的迹象,知名“果链”分析师郭明錤指出iPhone Air并没有达到预期。但他补充道,这也表明了现有的Pro系列和标准型号已经很好地覆盖了大部分高端用户的需求,几乎没有空间开拓新的细分市场和定位。

业内认为,Air机型的相对“失败”并不妨碍苹果这轮换机周期的叙事。高盛相信,苹果有能力通过更新iPhone外形设计来保持智能手机的市场吸引力——比如明年将发布首款折叠屏iPhone、后年推出全面屏iPhone。

服务业务首次成为利润主力

多年以来,我们一谈到苹果便会想到iPhone,或者iPad和Macbook等硬件产品,这些产品确实也是苹果公司长期以来的创收大前线。不过,包括iCloud、Apple Music和App Store在内的服务业务正在逐步成为改变苹果的盈利结构。

苹果一系列服务组合当前在全球拥有超10亿的付费订阅用户,囊括Apple TV+、Apple News+和Apple Card等。

这项业务在二季度中以75.6%的毛利率碾压产品业务的34.5%。分析师预计,服务业务将在三季度将保持70%以上的毛利率,继续超过产品业务预期的36%。

在今年前两个季度分别实现12%和13.3%的两位数增长后,分析师预计苹果三季度服务营收将年增12.3%至269.6亿美元。高盛则预计当季苹果服务营收年增13%至282亿美元。

美国银行在两个月前曾报告称,苹果正在经历深层次的“业务转型”,预计2025财年服务业务将占据苹果毛利润的42%,而iPhone仅为41%,这将是服务业务史上首次超越iPhone。

预计苹果服务业务继续以两位数增长的Evercore ISI指出,影响该部门的一些逆风因素在三季度得到了缓解,包括美国司法部与谷歌的垄断案、苹果和Epic Games的诉讼案等。

苹果的AI进展重要、但不致命

苹果在AI进展的相对落伍常常被人们讨论,但苹果真的落伍了吗?

苹果在AI道路上并非坐以待毙,其今年采购了英伟达的GPU芯片,苹果端侧AI模型训练所用MLX框架主动适配CUDA,并将OpenAI的ChatGPT整合至iOS 26、iPadOS 26和MacOS 26中。

与iPhone 16系列手机发布时以AI为全场主角并重点宣传的情况不同,苹果CEO库克在9月发布iPhone 17时较少、甚至“不愿”提及Apple Intelligence,与AI相关的描述多为新设备或功能如何支持AI。在苹果中国大陆官网上,AI相关功能只留下“为Apple智能准备好”。

苹果产业链分析师Mark Gurman曾指出,苹果高层对AI战略的摇摆、各部门之间的掣肘是苹果在AI战略上始终处于被动状况的关键原因。

尽管不少人认为苹果在跟不上同行节奏AI创新进展面前“难以启齿”,但也有观点称,苹果并不需要依赖AI的突破驱动换机热潮。据CNET今年的调查,只有11%的美国智能手机用户会仅仅因为AI而更换手机。

在苹果市值实现4万亿美元的历史性跨越之际,Wedbush分析师Dan Ives表示,尽管到目前为止错过了AI,但苹果跻身4万亿美元市值俱乐部对苹果和整个科技巨头仍是一个分水岭时刻。这证明其拥有全球最强大的消费者品牌号召力。

苹果股票值得买入吗?

在中美贸易谈判顺利进行和iPhone周期回暖等驱动因素下,苹果股价近期创下历史新高。今年以来,苹果股价上涨7.70%,近5日上涨超4%。

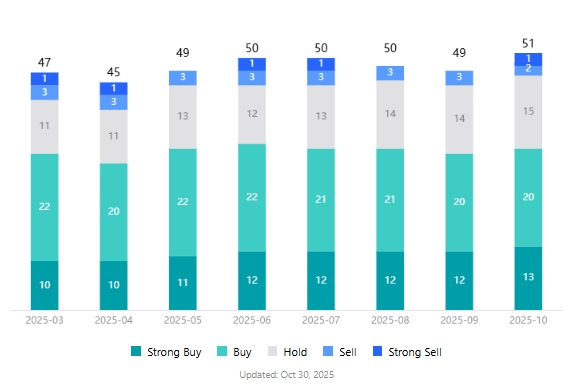

据TradingKey股票评分工具,分析师给予苹果股票的平均目标价为257.46美元,已落后于最新收盘价的269.70美元。

整体来看,分析师仍看好苹果的增长前景,在覆盖股票评级的51名分析师中,有3个“卖出”评级,“买入”评级占比为65%。

【苹果股票的分析师评级,来源:TradingKey】

美国银行分析师Wamsi Mohan在周三的报告中将苹果目标价从270美元上调至320美元,称苹果是“边缘AI领域的最终赢家”、并具有新产品和市场的选择权。

这一股价上调源于Mohan提供给的五年展望报告,其预计苹果将通过生态系统、品牌优势和用户基础,实现各产品线和服务业务的持续增长。

摩根大通本周一将苹果目标价从280美元升至290美元,指出苹果股价正以过去一年来最积极的态势迎接即将发布的财报。当前市场对苹果的投资逻辑已聚焦于两点,即iPhone 17系列的销售表现和明年即将推出的iPhone 18系列。

苹果股票面临的风险依然是,iPhone销售的持续强劲究竟“成色”如何,以及关税和消费者支出等宏观逆风的影响。