英特尔Q3财报前瞻:合作投资爆发期,别轻易与“扭亏为盈”作对?

TradingKey - 昔日半导体龙头英特尔(INTC)将于10月23日周四盘后公布2025年第三季度财报,市场预计这将是英特尔证明其拥有扭亏为盈能力的一季,这可能主要得益于川普入股的政治背书、英伟达投资、潜在的AMD客户、关键制程技术性突破、以及持续进行的降本增效等因素。

据Seeking Alpha数据,华尔街分析师预计英特尔三季度营收达到131.4亿美元,高于二季度的128.6亿美元,但仍低于去年同期的132.8亿美元;预计每股盈利将从二季度的-0.10美元升至0.01美元,从去年三季度的亏损3.88美元扭亏为盈。

Tipranks数据显示,在过去八个季度中,英特尔的每股盈利有5个季度超过市场预期。不过需要警惕的是,只有两次财报公布后股价上涨,而其余六次财报后首日股价均下跌,下跌范围在2.90%至26.08%,显示出“博弈”英特尔财报的风险之高。

据预测市场Polymarket数据,英特尔三季度业绩超过市场预期的概率为63%。

合作与投资的密集披露

作为曾经全球芯片制造市场的核心参与者,英特尔的市场份额近年来却持续下滑、甚至跌出行业前十,理由包括错失移动互联网浪潮下的智慧手机芯片机会和AI革命中AI芯片的机遇、战略和技术路线错误、以及管理层动荡与公司文化的僵化等。

而在美国总统川普“让美国再次伟大”(MAGA)的口号下,川普政府带头引领这家芯片重返增长轨道。

现在年8月,川普政府完成了对英特尔股权投资89亿美元的交易,尽管市场对这种“国家持股”的方式仍有争议,但政府背书仍有望给英特尔带来更多的客户。

此外,英特尔还获得来自软银的20亿美元投资、英伟达的50亿美元入股与开展芯片开发活动,并正在寻求苹果和台积电的合作。

据本月初的消息,英特尔试图让AMD将芯片制造业务从台积电转移到自己手里,若赢得AMD这样的大客户,这无疑是对英特尔持续亏损的代工业务是个利好。英特尔晶圆厂在过去四个季度的营收累计达到180亿美元,而亏损至少130亿美元。

Wedbush分析师Matt Bryson表示,虽然他们确信这些合作将增强英特尔的资产负债表,但对于相关消息可能带来的近期增长或长期积极业务影响,他们仍持保守的看法。

积极的一面是,Bryson补充道,鉴于当前行业环境优于其此前预期,英特尔的实际业绩和业绩指引应该会超出市场普遍预测。

该分析师称,虽然很难证明公司最新估值的激增,但其不愿意在英特尔业绩或前景应该有所改善的收益期内改变对股票的看法——维持中性评级,目标价从19美元升至20美元。

到目前为止,英特尔能够为AMD或苹果代工芯片制造的消息仍未得到证实,不过据有消息称,英特尔将采用18A或18A-P制程为微软生产代号为Griffin的Maia 3芯片。

技术性的突破带来转机

本月早些时候,英特尔公布了代号为Panther Lake的新一代AI PC处理器架构,标志着其在18A制程工艺的首次突破。这是英特尔“四年五个制程节点”战略的一环,原定于去年下半年投产,但因技术优化和良率提升等问题延迟至今年实现初步量产。

分析指出,虽然英特尔没有能够在英伟达主导的AI图形处理器行业站稳脚跟,但资料中心容量的快速扩张为其与GPU搭配使用的服务器CPU扩大了市场空间。

Equity Armor表示,市场正在为英特尔目前的困境提供重大通行证。鉴于新合作伙伴关系将带来的东西和新产品设计的期望,这家公司将有很大的回旋余地。

长期轨迹仍难改变?

英特尔曾经引以为傲的业务受到两面夹击:在PC和服务器CPU的市场份额持续被AMD蚕食,而基于Arm架构的芯片对其传统的x86芯片构成威胁。

美国银行分析师Vivek Arya认为,尽管与英伟达达成合作,但这一影响预计有限,英特尔在市场份额上仍然继续输给AMD和Arm等竞争对手。

Arya指出,近期英特尔股价的增加源于财务改善和在外部代工服务方面的潜力,但这不意味着未来产品的取得实质性进展。

Wedbush的Bryson也认同这点,称近期的一些合作交易增强了资产负债表和投资人的乐观情绪,但并没有改变基本面叙事。

汇丰银行分析师Frank Lee本月下调了英特尔的股票评级,称英特尔的代工部门依然是财务的最大拖累、其执行层面屡屡出现错误。

Lee表示,在近期取消18A制程对外服务后,由于缺乏外部客户,英特尔的14A制程节点的可行性也引发了市场疑虑。

英特尔投资方Gabelli Funds分析师Ryuta Mkino提醒道,政府合作带来的股份稀释可能会影响英特尔三季度每股收益,而英伟达与软银交易的完成情况或将对四季度每股盈利产生拖累。

股价反弹超80%后,还值得买入吗?

截至10月22日,一系列的投资合作消息驱动英特尔股价年内涨幅达到84%,也使得人们开始担忧其英特尔的实力能否支撑其市场的这种乐观看法。

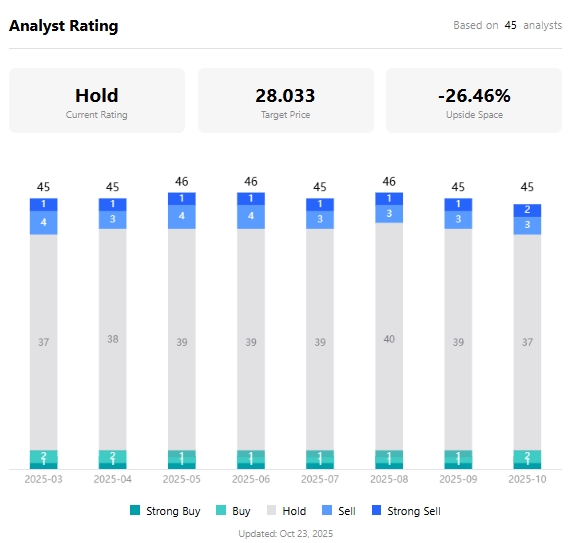

据TradingKey数据,分析师对英特尔的平均目标价为28.03美元,较最新收盘价有超26%的跌幅空间,显示出分析师对英特尔股价的谨慎立场与投资人的“超前押注”的分化。

此外,在覆盖该股评级的45名分析师中,持有卖出评级和观望评级的分析师所占比例高达93.33%。

【英特尔股票的分析师目标价,来源:TradingKey】

摩根士丹利分析师Joseph Moore看好英特尔的复苏之路并给予36美元的较高目标价,而Rosenblatt Securities分析师Kevin Cassidy则仅仅给出14美元的目标价。