阿斯麦Q3财报前瞻:前景面临考验,订单兑现与新指引成焦点

TradingKey2025年10月14日 13:24

TradingKey - 阿斯麦将在10月15日欧洲中部时间7点公布其第三季度财报,阿斯麦欧股在一个多月内上涨了45%,9月成为欧洲市值最高的上市公司,录得二十年来表现最好的单月。

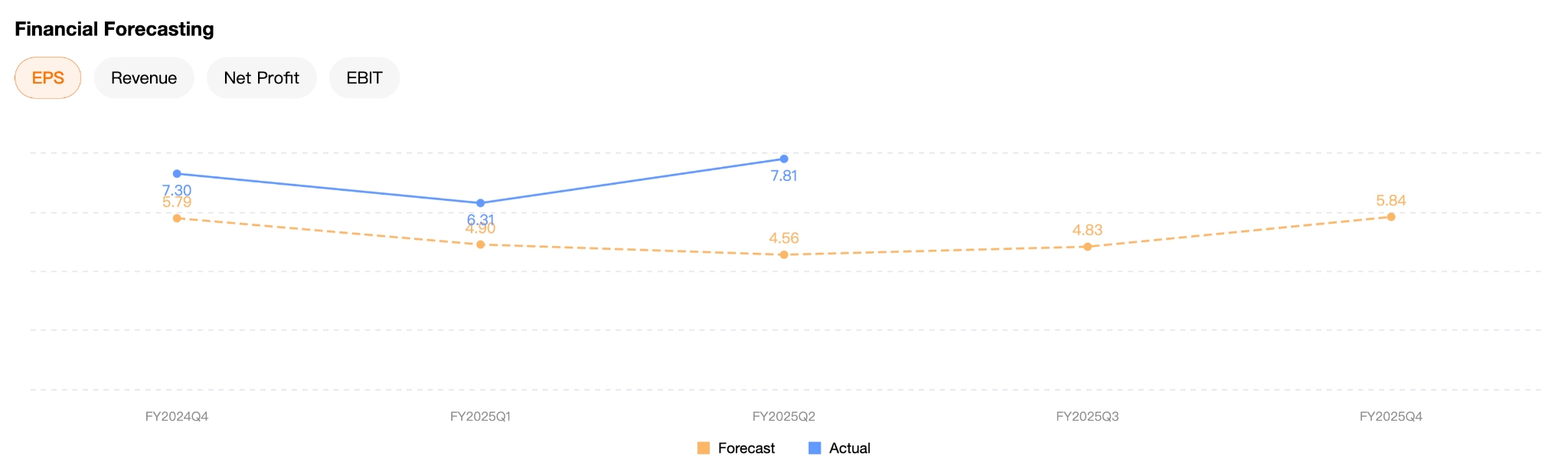

据LSEG数据,分析师预计阿斯麦Q3季度营收同比增长3.51%至77.29亿欧元,每股收益同比增长2.67%至5.421欧元。

【阿斯麦EPS预测,来源:TradingKey,LSEG】

毛利率短期承压但结构性趋势不改

阿斯麦第三季度盈利能力可能出现阶段性下滑,主要由于高数值孔径(High NA)EUV机台的收入确认带来成本上升效应。虽然该技术短期拖累整体毛利率,但它代表未来制程演进方向,对长期竞争力具备战略意义。

同时,宏观环境不确定与客户拉货节奏调整也可能对季度利润形成扰动。不过,设备维护与服务收入仍在稳定增长,将对整体业绩形成一定支撑。

High NA 推进成为市场关注焦点

本季度是公司High NA EUV正式量产交付的关键窗口期,量产进度与客户测试反馈(尤其是英特尔与台积电的验证结果)将直接影响市场信心。

尽管毛利率短期承压,但EUV需求依然保持强劲,AI逻辑芯片和先进制程扩产的投资周期仍在延续,这意味着EUV业务的成长性仍具韧性。

在周三业绩公布前预期高企之际,市场关注其能否给出较7月更强的明年指引。随着贸易局势不确定性持续,投资者也在寻找证据,证明芯片设备商能够从这波AI热潮中变现。

Centive Global组合经理Reinder Wietsma表示,“投资者现在想看到,芯片制造商与AI相关的资本开支上升是否开始传导到ASML的订单簿上。”

摩根大通团队称,阿斯麦近期涨幅主要由对冲基金买入推动,长线资金多在场外观望。尽管更乐观的2026年前景可能会受到欢迎,但担忧在于“管理层或许仍无法给出足够清晰的说明。”

免责声明: 本文内容仅代表作者个人观点,不代表Tradingkey官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 Tradingkey对任何以本文为交易依据的结果不承担责任。 Tradingkey亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

点赞