英伟达二季度财报剧透:市场容错率低,中国变量“瑕疵”会被放大吗?

TradingKey - AI风向标公司英伟达Nvidia(NVDA)将于8月27日美股盘后公布2026财年Q2业绩。财报发布前,多家华尔街机构上调英伟达股票目标价,凸显对AI需求前景的看好。在分析师一如既往看升二季度营收和EPS增速高达50%之际,中国市场供应的“变量”依然还是重大风险点。

据Tradingkey汇集的分析师共识预期,英伟达二季度营收有望同比增长53%至460亿美元,年增速从一季度的69%放缓但仍营收仍高于上季的441亿美元;每股盈利预计增长51%至1.01美元,年增速胜过一季度的33%,从上季的0.81美元大幅攀升。

核心增长源依然给力

在一季度贡献了约89%营收的数据中心业务无疑是本次财报的一大关注点。在英伟达核心用户,如亚马逊、微软、谷歌和Meta等云端巨头扩大2025年资本支出至超3600亿美元的背景下,英伟达AI芯片的需求得到强劲支撑。

此外,CoreWeave等AI基建公司、OpenAI和xAI等AI实验室对支持算力扩张的尖端芯片的需求仍源源不断。分析师预计,英伟达二季度数据中心营收年增57%,从去年同期的263亿美元攀升至413亿美元。

摩根士丹利表示,客户对英伟达产品的需求可以用“显著、无法满足和巨大”来形容,企业客户的关注点从去年供应限制转向强调推理需求激增。

TradingKey分析师Viga Liu指出,新Blackwell GPU架构的推出进度值得重点关注,这款架构预计能将AI训练速度提升至至多4倍。订单可见性、供应链状况、以及从Hopper平台向Blackwell平台的过度情况,都将为判断英伟达整体增长可持续性提供关键线索。

大摩表示,Blackwell的产能爬坡将是核心看点,鸿海等ODM厂商的机架出货量预计年内增长两倍。

TrendForce预计,2025年全球AI服务器市场价值将年增46.1%至3000亿美元,主要由英伟达Blackwell平台的新型HGX和GB Rack的AI服务器模型推动增长(市占率扩大至70%),AI服务器占据整体服务器市场总值的72%。虽受关税不确定性和地缘政治局势压制,但预计2025年全球AI服务器出货量增速仍可达24.3%。

但不容忽视的是,近期OpenAI CEO Sam Altman和MIT的一份AI报告等都传达了AI泡沫论的担忧,Meta暂停AI部门招聘的消息也“雪上加霜”。在业绩增长高预期下,市场对英伟达财报失误的容忍度较低,何况还有一个关键变量——中国市场。

关键变数:中国市场

虽然川普政府在8月初解除在4月对中国设定的AI芯片出口管制措施,但英伟达的中国市场表现仍面临双方夹击的巨大压力:美国政府“勒索”中国市场收入、以及中国客户削减英伟达芯片采用。

美国总统川普本月中旬证实,英伟达和超威半导体AMD已同意向美国政府上缴对华芯片销售收入的15%,以换取恢复向中国出口芯片的许可证。

分析指出,这一变相的出口税史无前例,并可能会涉嫌违宪。初步预估,英伟达可能会损失约30亿美元的收入。

因“后门”事件的安全顾虑,中国政府已敦促阿里巴巴和腾讯等科技巨头避免使用英伟达的AI芯片,近几日英伟达也已逐步停止为中国专门设计的芯片的生产。

英伟达没有将H20销售纳入二季度指引中,市场猜测英伟达将继续进行保守处理。KeyBanc分析师预计,若H20芯片被纳入本次财报的指引,可能会增加20至30亿美元的营收。

不过,英伟达也正在加紧研制性能更强大的下一代产品B30A,预计最快9月送样品。

与此同时,中国本土企业的自研芯片正在加速。有半导体人士表示,中国国产芯片进步很大,许多国产GPU在硬件上已经超越H20,只是软件生态不及英伟达完善。

市场维持乐观

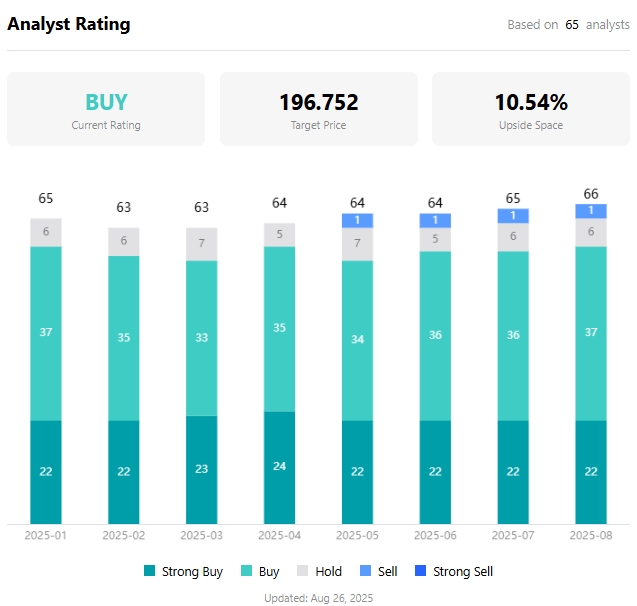

据TradingKey数据,华尔街分析师给出的英伟达平均目标价为196.75美元,创历史最高,较最新收盘价有超10%的上涨空间,买入评级压倒性超过卖出评级。

【英伟达股票目标价,来源:TradingKey】

就在上周,华尔街多家机构上调了英伟达目标价。其中,Cantor Fitzgerald最乐观看涨至240美元,TD Cowen看涨至235美元,Wedbush看涨至210美元,摩根士丹利看涨至206美元。

英伟达最新收盘价为179.81美元,8月12日最高触及184.48美元的历史最高,总市值约4.4万亿美元。对于接近历史高位的英伟达,投资人正在寻找更多催化剂以推动股价攀升,黄仁勋的讲话将是关键。

Pepperstone表示,英伟达财报日的主要风险是业绩超预期,但未能打动已经做好“超预期且股价飙升”准备的投资人。黄仁勋必须拿出令人鼓舞的前景展望,否则将会继续看到交易员将资金从英伟达转移至中国内地或香港上市的AI公司。

但总体而言,这份财报应该依然“良好”。若股价在财报后出现回调,除非宏观环境急剧恶化或跨资产波动大幅加剧,否则跌幅或将有限,这也为买入提供机会。

期权市场显示,英伟达股价可能会在财报发布日出现±5.8%的波动,但这可能是英伟达多年来最小的财报日隐含波动。若英伟达当日出现这一幅度的波动,将影响标普500指数变动±0.4%,纳斯达克100指数±0.8%。