【深度分析】欧元区:欧元兑美元短期展望——一个字“涨”;二个字“再涨”;三个字“继续涨”

摘要

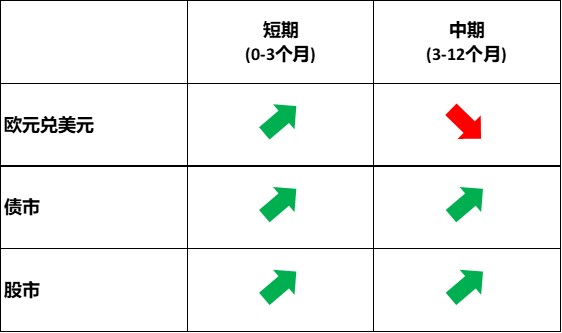

TradingKey - 短期(0-3个月)欧元兑美元汇率看涨,主要驱动因素来自美元端。特朗普关税政策、美国经济增速放缓、美债规模高企及美联储重启降息周期将共同打压美元指数。欧元区方面,尽管欧洲央行(ECB)实施降息,但欧盟财政政策转向为欧元提供有力支撑。此外,美欧实际利差收窄也将进一步提振欧元。对于欧元区其他资产,我们看好德法西国债及欧股表现。

数据来源:路孚特,TradingKey

数据来源:路孚特,TradingKey

* 投资者可以通过被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于外汇市场、债券市场和股票市场。

1. 汇市

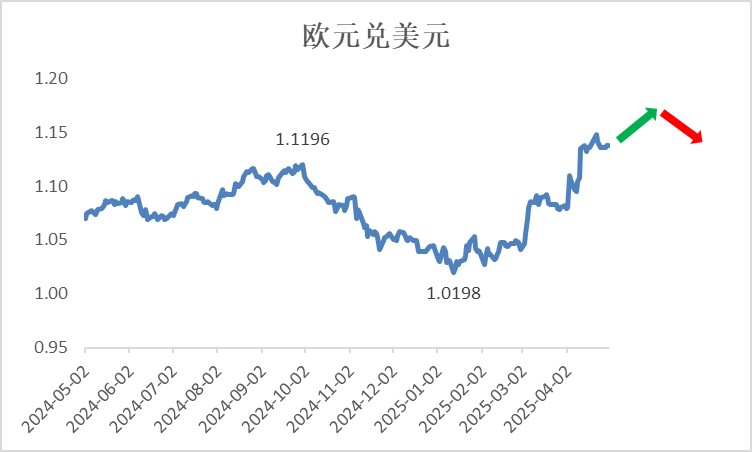

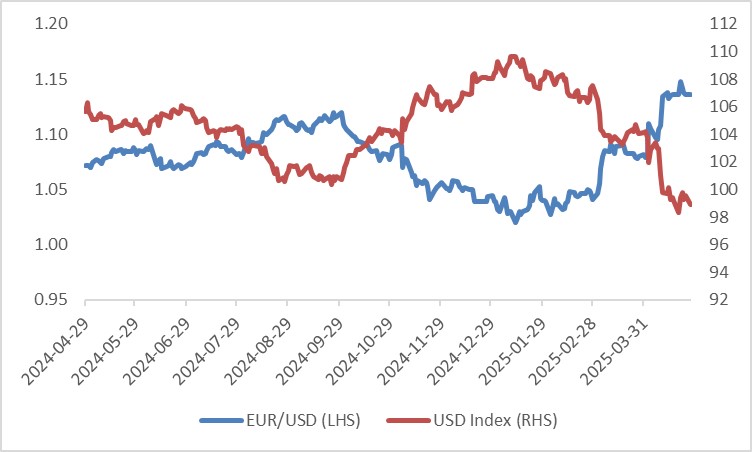

我们在3月17日预判美元指数将持续走弱(参见《【深度分析】特朗普政策:市场多虑了,仍然看多股市》),此后欧元兑美元汇率持续攀升。理论上欧洲央行降息会导致资本外流、欧元走弱,但当前呈现"外因主导、内因助推"的特殊格局。外因方面,2025年初特朗普关税政策扰乱全球供应链,叠加超36万亿美元的美债规模引发市场忧虑,共同推动美元指数大幅走弱(图1)。

内因方面,欧盟财政政策转向扩张(特别是德国),对欧元形成强力支撑。近期针对国防和数字基建的大规模财政刺激方案公布,提振了投资者对欧盟经济复苏的预期,引发资本流入推升欧元。

展望后市,上述因素短期(0-3个月)将持续发力,推动欧元兑美元继续走强。此外随着美国经济走弱通胀回落,美联储将重启降息,美欧实际利差收窄将进一步支撑欧元。但中期(3-12个月)美国经济持续放缓可能拖累全球增长,届时美元将因避险属性反弹进而压制欧元。整体而言,我们预计欧元兑美元将呈现先升后降走势。

图1:欧元兑美元与美元指数走势

数据来源:路孚特,TradingKey

* 欲了解当前经济形势与展望,请参阅本文最后章节"宏观经济"部分。

2. 债市

内需疲软叠加外部关税压力正拖累欧元区经济增长,导致德国国债面临多空拉锯格局:

- 利多因素:经济前景黯淡与通胀持续回落,将促使欧洲央行延续降息路径,压低德国国债收益率;

- 利空因素:德国为刺激经济推出的财政扩张计划可能增加债券供给,对收益率构成上行压力。

我们研判降息效应将占据主导,德国国债收益率最终将呈现净下行。

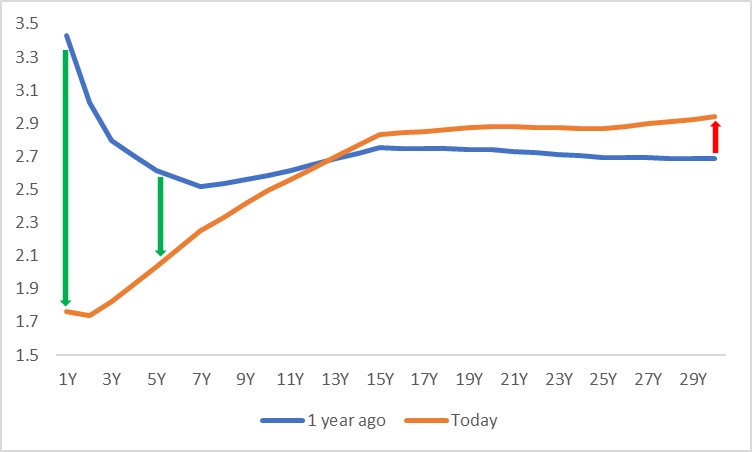

久期结构方面,在降息预期主导下,短端收益率对货币政策更为敏感,而财政扩张将限制长端收益率下行空间,预计收益率曲线将呈现"短降长稳"的陡峭化走势(图2.1)。

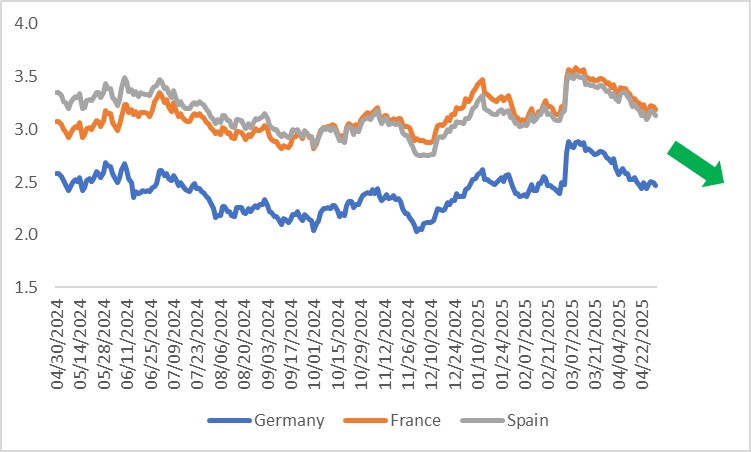

跨国别比较,法国与西班牙国债收益率虽将跟随德债收益率同步走低,但由于德债在经济下行期具备更强的避险属性,法西国债的收益率降幅将相对温和,其价格涨幅也将逊于德债(图2.2)。

图2.1:德国国债收益率曲线(%)

数据来源:路孚特,TradingKey

*收益率曲线是反映债券收益率与剩余期限关系的曲线,常用于分析不同期限债券的利率水平。横轴代表债券剩余期限(如1年、10年、30年),纵轴显示债券收益率。通常由央行政策利率驱动的曲线变动,短期(前端)收益率波动更大;而由经济基本面驱动的变动,长期(后端)收益率波动更显著。

图2.2:德法西十年期国债收益率(%)

数据来源:路孚特,TradingKey

3. 股市

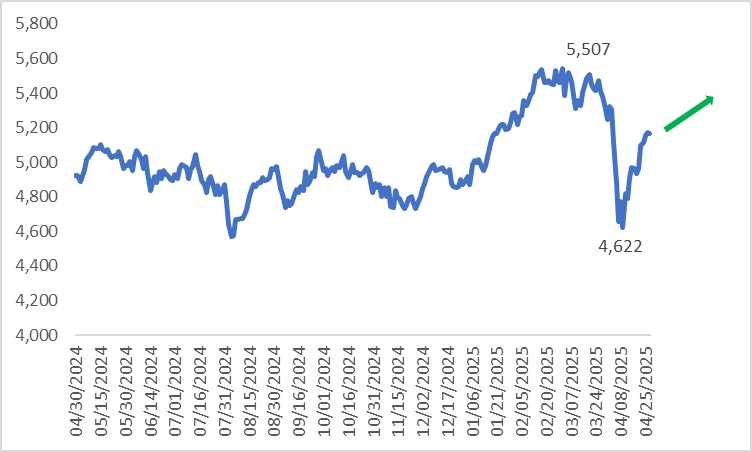

受美国关税政策冲击,欧洲斯托克50指数从3月19日阶段性高点5507点回落至4622低点后企稳反弹。展望后市,在货币财政双宽松支撑下,欧股有望延续上涨(图3)。由于欧洲股票指数约60%营收来自欧元区外,个股选择尤为关键。考虑到欧元兑美元短期升值预期,投资者应优先布局内需敞口较大的欧洲企业。

图3:欧洲斯托克50指数

数据来源:路孚特,TradingKey

4. 宏观经济

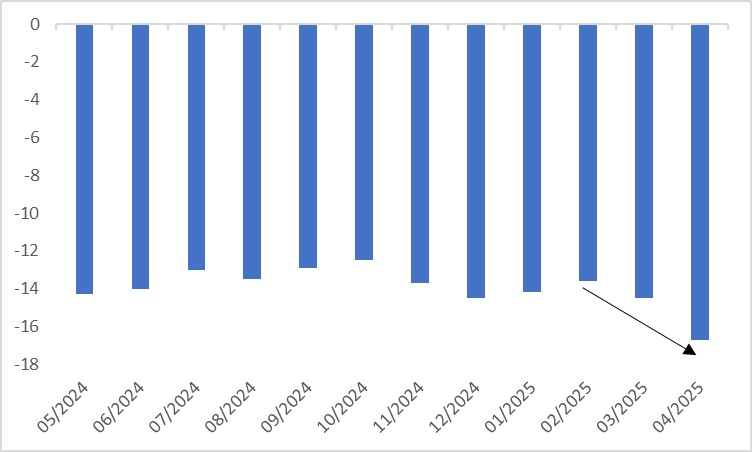

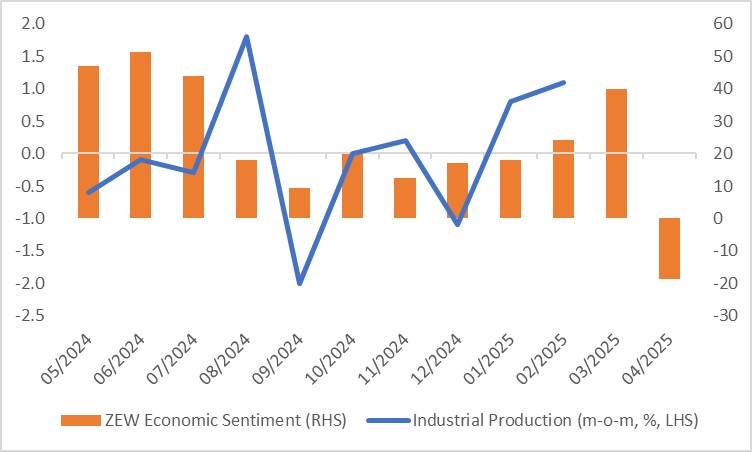

政治不确定性、内需疲软及全球经济放缓持续压制欧元区经济前景。需求端来看,年初以来消费者信心持续恶化(图4.1),导致生产端表现疲弱。虽然2月工业生产环比微幅改善,但领先指标ZEW经济景气指数4月已降至-18.5(图4.2)。此外4月制造业PMI虽超预期但仍处50枯荣线下方,服务业PMI则再度回落至收缩区间。

图4.1:消费者信心指数

数据来源:路孚特,TradingKey

图4.2:工业生产与ZEW经济景气指数

数据来源:路孚特,TradingKey

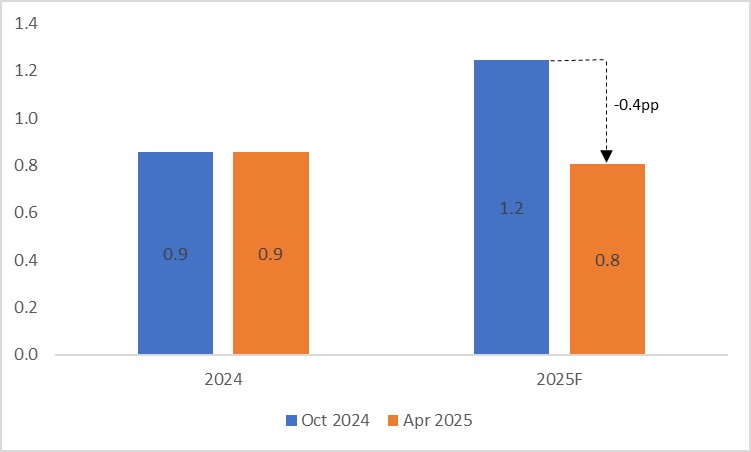

展望未来,特朗普关税政策对欧元区经济威胁最大。4月2日美国宣布对欧盟实施对等关税后,欧盟在准备反制措施的同时正积极寻求谈判。若美欧关税螺旋升级,欧洲经济将雪上加霜。IMF在2025年4月预测中将欧元区2025年实际GDP增速较2024年10月预测下调0.4个百分点至0.8%(图4.3)。

图4.3:IMF实际GDP预测(%)

数据来源:路孚特,TradingKey

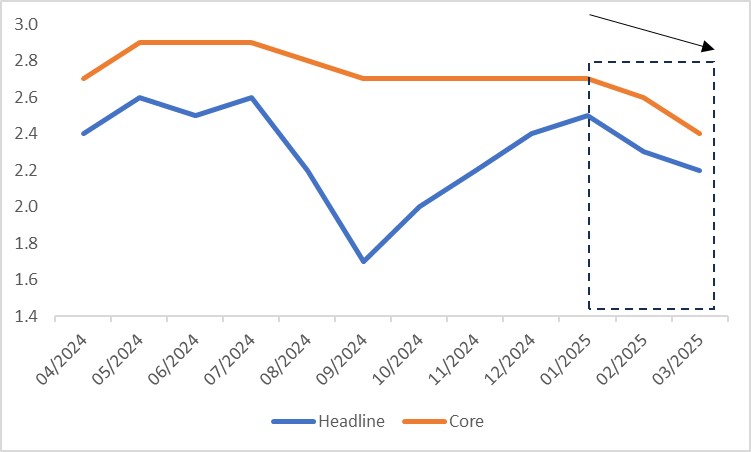

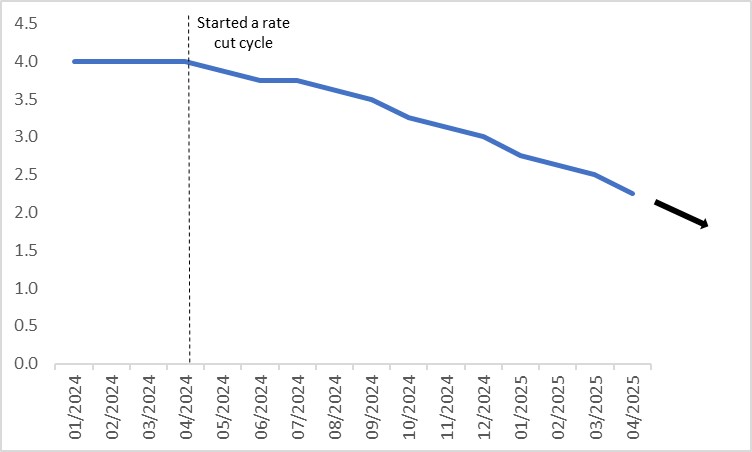

通胀与货币政策方面,年初以来整体CPI与核心CPI持续回落(图4.4)。工资增速也从2024年一季度5.3%的峰值放缓至四季度的4.1%。这种通胀-工资双降格局将推动欧央行在未来几个季度延续降息(图4.5)。

图4.4:CPI同比(%)

数据来源:路孚特,TradingKey

图4.5:欧洲央行政策利率(%)

数据来源:路孚特,TradingKey

财政政策方面,在欧元区政府预算占GDP比重连续数年收缩后(图4.6),面对经济逆风欧洲各国政府既有能力也有意愿通过扩大支出来稳定增长。

图4.6:欧元区政府预算占GDP比重(%)

数据来源:路孚特,TradingKey