穆迪预计美国经济衰退概率为50%,相关信号已难以忽视。

AI播客

穆迪分析模型显示美国一年内经济衰退概率升至50%以上,能源价格上涨和疲软的就业数据是主要担忧。历史表明能源价格上涨常伴随经济衰退。近期非农就业岗位减少,CPI和PCE通胀率均高于美联储目标,实际GDP增长大幅放缓。美联储维持利率不变,并预计今年仅一次降息。美联储主席鲍威尔面临政治压力但暂无辞职意愿。分析师担忧政策制定者在通胀和增长之间权衡的难度,若采取宽松政策恐加剧通胀。高盛和Kalshi等机构已上调衰退概率预测。

TradingKey - 有一段时间,关于美国经济衰退的讨论已悄然退至幕后,取而代之的是通胀担忧和特朗普关税政策这类更为熟悉的话题。如今,这一话题重回舆论中心。油价的上涨——以及可能进一步上涨的预期——已成为将这些焦虑交织在一起的主线。

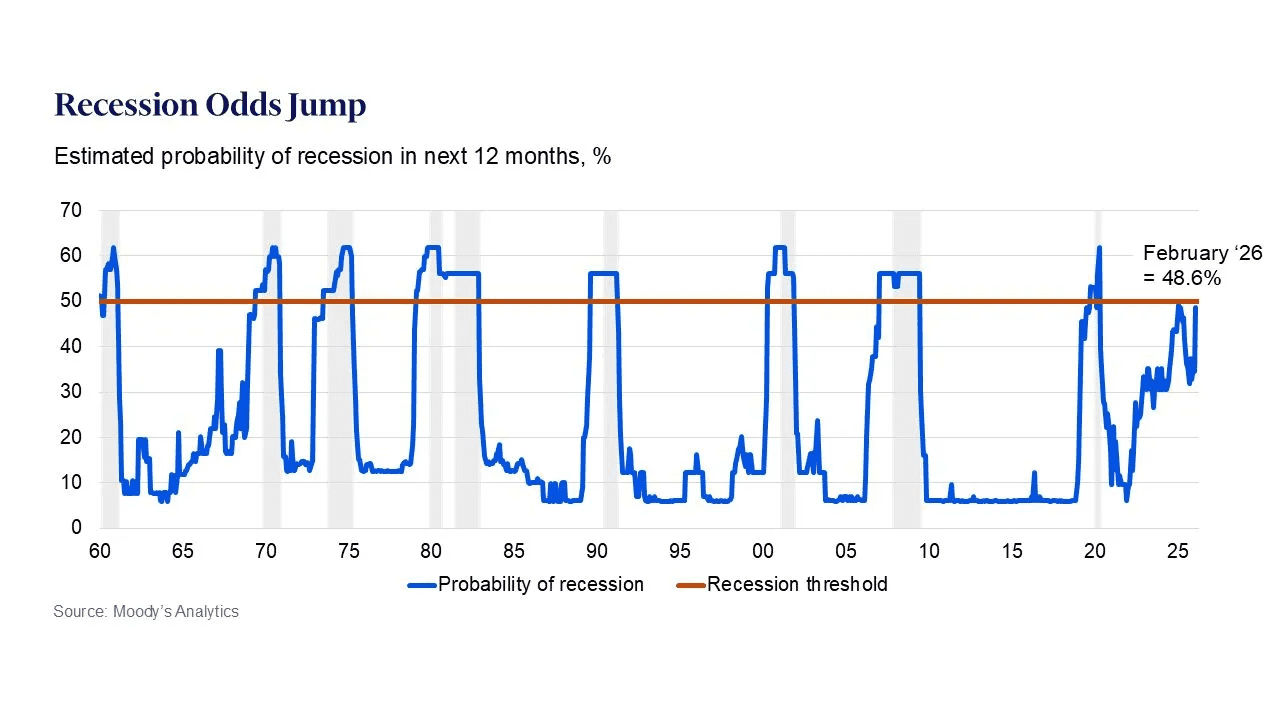

表面上看,美国的能源独立应该能提供一定的对冲。目前国内石油和天然气的产量与国内消费量基本持平,使美国受到的冲击比许多同行国家要小。然而,早在伊朗局势最近升级之前,穆迪分析(Moody’s Analytics)就在数据中发现了预警信号。其机器学习衰退模型预测,美国在未来一年内出现经济下滑的概率为49%。首席经济学家 Mark Zandi 表示,下一轮数据的公布很可能将这一数字推高至50%以上——这无异于一场统计学上的“掷硬币”,几乎没人会感到宽慰。

哈德逊研究所(Hudson Institute)的 Irwin Stelzer 认为,任何对美国前景的客观解读都必须通过三个视角:历史、当前数据以及隐藏在其中的残酷现实。他写道,历史呈现出一个一致的故事。在战后四次重大的经济衰退(1973-75年、1980年、1981-82年和1990-91年)之前,实际能源价格平均上涨了17.5%。这种模式催生了经济学界的一个经验准则:当石油变得昂贵时,增长往往难以为继。

当下的证据同样不容乐观。2026年2月,美国非农就业岗位减少了9.2万个,远低于增加5.9万个的预期。1月份的数据被下修至仅新增12.6万个职位,对12月和1月的合并调整共抹去了此前报告的6.9万个岗位。原本脆弱的劳动力市场的降温速度超出了大多数政策制定者的预期。

通胀仍在暗处滋生。最近几个月,消费者价格指数(CPI)环比平均上涨2.4%,而美联储青睐的指标——核心个人消费支出(PCE)价格指数——的年化增长率为3.1%。两者均远高于美联储2%的目标。

经济增长也已陷入低迷。2025年第四季度实际GDP年化增长率仅为0.7%,较前一季度的4.4%大幅放缓,且远低于预期。消费正在减弱,投资也出现收缩。

这些数据共同描绘了一幅令人不安的熟悉画面:经济增长放缓、物价压力仅得到部分控制,以及从中东蔓延开来的能源不确定性。对于美联储而言,在维持增长与遏制通胀之间权衡的难度从未像现在这样大。

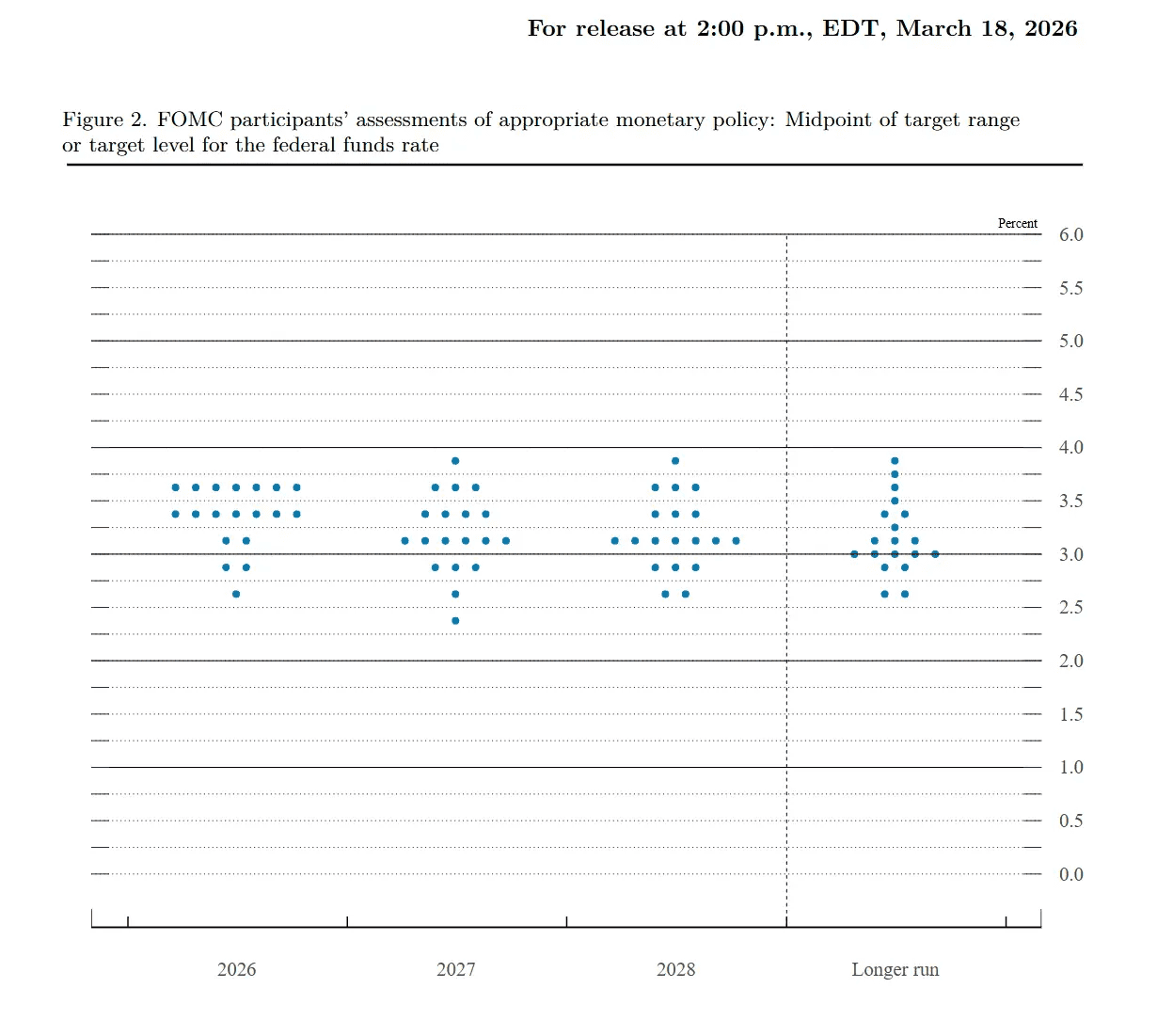

在周三的会议上,联邦公开市场委员会(FOMC)以11比1的投票结果决定将联邦基金利率目标区间维持在3.5%-3.75%不变。成员预测的“点阵图”暗示今年仅有一次降息,2027年还有一次,但具体时间仍不明确。

美联储主席 Jerome Powell 发现自己还需应对政治问题,尤其是特朗普总统要求司法部调查美联储总部数十亿美元翻修工程的命令。Powell 表示,在调查“公开、透明且果断”地结束之前,他无意辞职。对市场而言,他的坚守使之前的假设变得复杂,即继任者可能会更倾向于配合特朗普对低利率的偏好。

然而,对许多经济学家来说,更大的风险不在于数据本身,而在于政策制定者如何应对。长期批评超宽松货币政策的 Peter Schiff 认为,高油价已经具有衰退性质,而常规的宽松财政和货币政策药方可能会再次助长通胀。他表示,当政府察觉到经济收缩时,本能反应是向市场注入大量流动性并提高杠杆。但在战争和投资不足导致供应(尤其是能源)紧张的情况下,这种刺激只会刺激需求,引发新一轮的价格上涨。

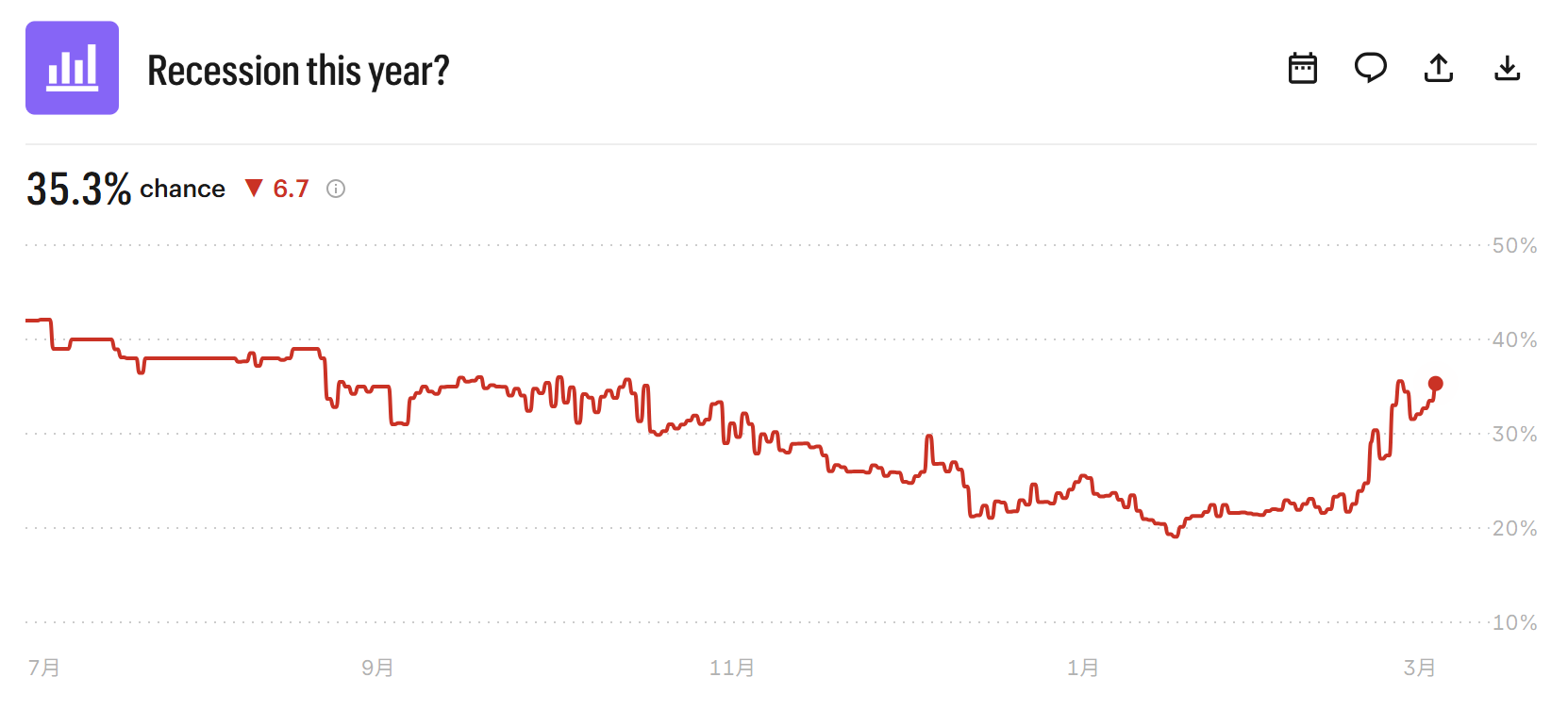

在就业、能源和市场同时发出预警信号的经济环境下,很难将这种阴霾仅仅归结为悲观。分析师们正在悄然调整他们的数据。高盛(Goldman Sachs)目前将衰退概率定为25%,而预测平台 Kalshi 上的交易数据显示,集体预测的衰退概率已从22%升至35.3%。

本内容经由 AI 翻译并经人工审阅,仅供参考与一般资讯用途,不构成投资建议。