美国二季度GDP点评:增速反弹难持续,美股后市行情如何研判?

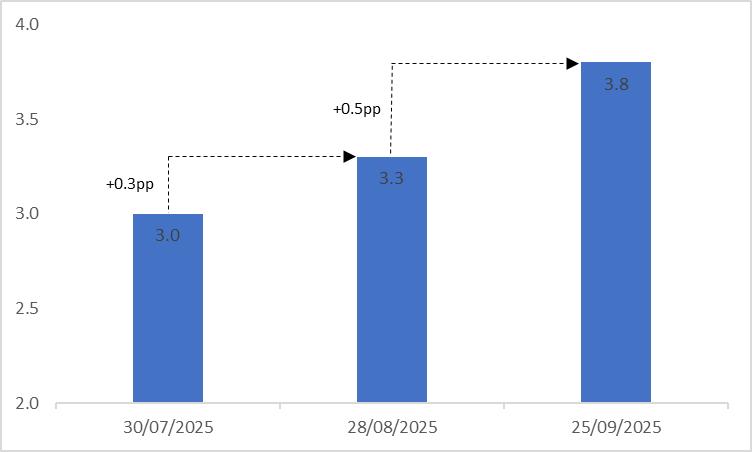

TradingKey - 2025年9月25日,美国公布了第二季度GDP数据最终值。数据显示,当季实际GDP年化环比增速为3.8%,高于7月、8月公布的3%和3.3%预估值。此次上修的主要原因是消费者支出超预期增长以及因抢进口效应消退导致的净出口额上升。

展望未来,在当前高频数据好坏参半的背景下,我们预计二季度经济增速的强劲反弹难以延续。不过,从另一方面看,经济陷入衰退的可能性极小。也就是说,我们认为美国经济增速会逐步缓慢的放缓。股市层面,本轮降息周期属于预防型降息,历史数据显示,预防型降息推动美股上涨的概率较高。再叠加以减税为核心的支持性财政政策,未来12个月内,我们判断美股或将保持上涨态势。

来源:Mitrade

正文

2025年9月25日,美国公布了第二季度GDP数据最终值。数据显示,当季实际GDP年化环比增速为3.8%,高于7月、8月公布的3%和3.3%预估值(图1)。此次上修的主要原因是消费者支出超预期增长2.5%,其中服务支出增幅达2.6%。

图1:美国二季度年化实际GDP初始值和最终值(%,环比)

来源:路孚特,TradingKey

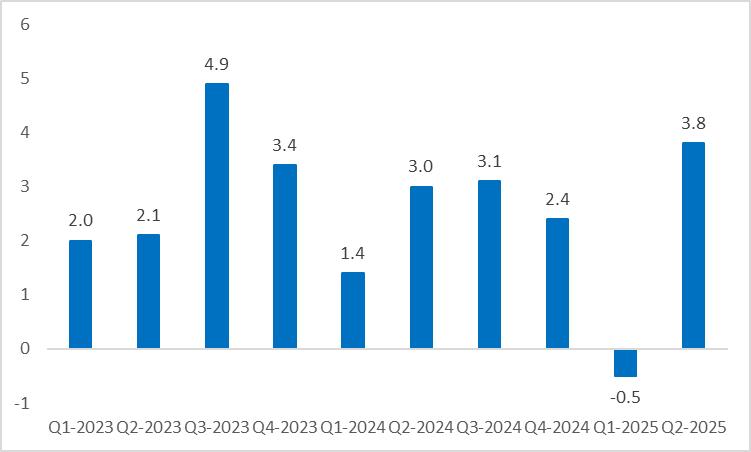

回顾一季度,实际GDP录得-0.5%。这主要是因为特朗普当选后,受其关税政策影响,美国企业出现抢进口行为。随着抢进口效应消退,净出口额上升,二季度GDP数据随之大幅反弹(图2)。

图2:美国年化实际GDP(%,环比)

来源:路孚特,TradingKey

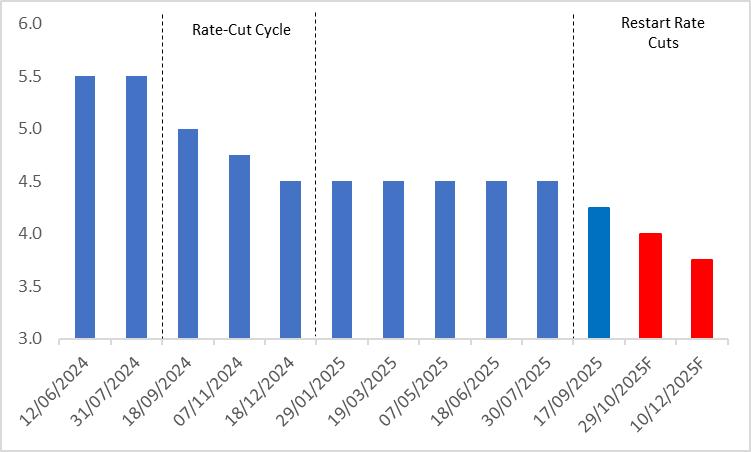

展望未来,美国经济将面临正反两方面局面。从正面因素来看,通胀虽有抬头,但整体仍处于可控区间,这让美联储得以维持宽松的货币政策。自9月17日启动首次降息后,预计年内美联储还将进行两次降息,每次幅度为25个基点(图3)。而宽松的货币政策会持续为美国市场注入流动性,对经济增速形成支撑。

图3:美联储政策利率(%)

来源:路孚特,TradingKey

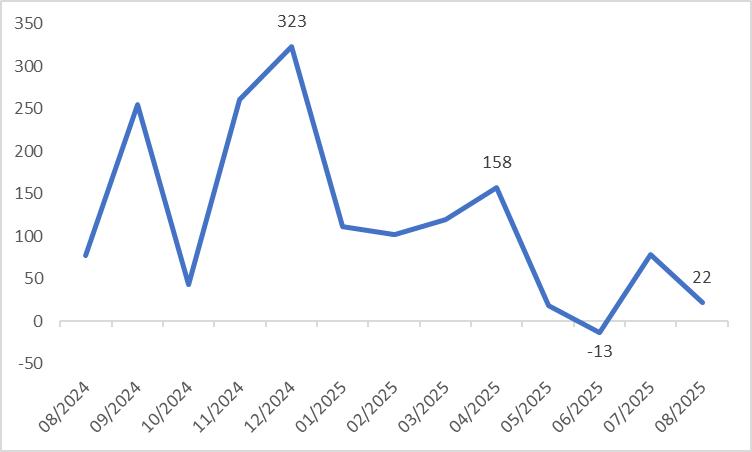

在负面因素上,美国劳动力市场的持续疲软为其经济带来阴霾。自去年年底起,非农就业人数便不断下降,且该数据已连续多月被下修,6月非农就业人数更是出现负值(图4)。与此同时,最新的制造业与服务业PMI数据同样呈下降趋势,这一现象表明生产端正处于疲软状态。

图4:美国非农(000)

来源:路孚特,TradingKey

在高频数据好坏参半的背景下,我们预计二季度经济增速的强劲反弹难以延续。不过,从另一方面看,经济陷入衰退的可能性极小。也就是说,我们认为美国经济增速会逐步缓慢的放缓。股市层面,本轮降息周期属于预防型降息,历史数据显示,预防型降息推动美股上涨的概率较高。再叠加以减税为核心的支持性财政政策,未来12个月内,我们判断美股或将保持上涨态势。