欧元区二季度GDP点评:欧元上涨还能 “续航” 吗?

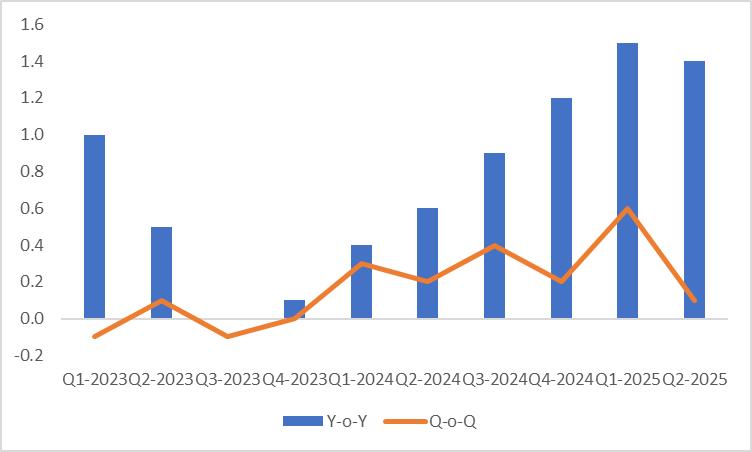

TradingKey - 2025年8月14日,欧盟统计局公布了二季度GDP数据。数据显示,欧元区二季度环比增速较一季度的 0.6%回落至0.1%,这一变化使得同比增速从1.5%降至1.4%。其放缓的核心原因在于,欧洲企业先前为规避美国关税措施生效而采取的“抢出口” 行动所产生的积极影响,目前已逐渐消退。展望未来,欧元区经济仍将面临持续下行的风险。虽然欧盟近期与美国达成贸易协议,规避了一场更为严峻的贸易战,但当前美国对多数欧盟产品仍征收15%的关税。这必然会给欧盟经济带来明显压力,其中德国所受影响更为突出。由于经济前景疲软,且通胀水平始终维持在相对较低的位置,我们推测欧洲央行(ECB)将自9月起再次进入持续降息周期,至2026年上半年,欧元区可能会迎来低利率的市场环境。

在外汇交易领域,自今年2月起,受全球范围内去美元化浪潮的影响,美元指数遭遇下行压力,这一情况促使欧元兑美元汇率不断攀升。着眼后续走势,鉴于欧元区经济增长放缓与欧洲央行持续实施降息政策形成双重作用,我们预计欧元的上行势头或将减弱,这一货币对很可能会进入震荡波动的区间。

来源:TradingKey

正文

2025年8月14日,欧盟统计局公布了二季度GDP数据。数据显示,欧元区二季度环比增速较一季度的0.6%回落至0.1%,这一变化使得同比增速从1.5%降至1.4%(图1)。该结果与市场的普遍预期相符。需要注意的是,欧元区已于7月30日发布过该数据的初值,且7月公布的初值与本次发布的数据完全一致。

图1:欧元区实际GDP(%)

来源:路孚特,TradingKey

欧元区经济在二季度实现环比增长0.1%,这一增幅已降至2024年一季度以来的最低季度环比增长水平。其核心原因在于,欧洲企业先前为规避美国关税措施生效而采取的 “抢出口” 行动所产生的积极影响,目前已逐渐消退。

欧元区经济之所以还能维持增长态势,在很大程度上得益于西班牙和法国的贡献。西班牙二季度实现了0.7%的增长,这得益于其消费者支出表现强劲以及企业投资逐渐回升。法国的增长率为0.3%,但该国的增长很大程度上依靠企业库存的增加,实际内需与贸易对GDP依然构成拖累。据此,我们认为法国经济短期内的强劲表现难以在中期持续。

与之相对,德国和意大利的经济呈现出小幅收缩态势—— 两国的GDP均下滑了0.1%。从具体情况来看,德国经济的压力主要源于机械与建筑领域投资动力不足,但家庭和政府支出仍保持着一定的支撑作用;意大利经济走弱则是由于内需欠缺以及工业活动增速放缓。

展望未来,欧元区经济仍将面临持续下行的风险。虽然欧盟近期与美国达成贸易协议,规避了一场更为严峻的贸易战,但当前美国对多数欧盟产品仍征收15%的关税。这必然会给欧盟经济带来明显压力,其中德国所受影响更为突出。除此之外,关税还有可能进一步助长欧洲制造业向美国转移的趋势,成为笼罩欧洲经济前景的 “阴霾”。在此期间,由于欧盟已承诺加大对美投资,欧洲本土的产业发展和就业情况或许会因此受到不利影响。

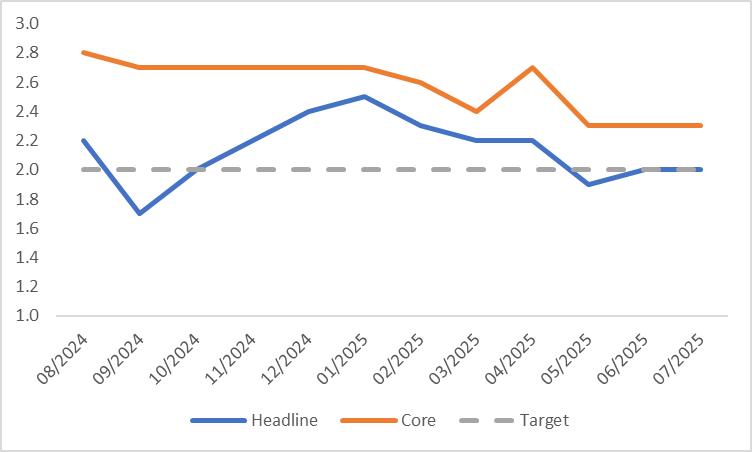

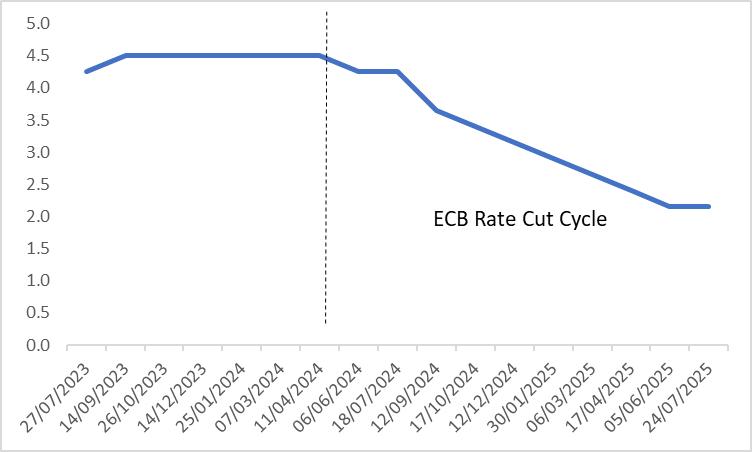

由于经济前景疲软,且通胀水平始终维持在相对较低的位置(图2),欧洲央行(ECB)预计会延续较为宽松的货币政策方向。在7月24日欧洲央行决定保持政策利率不变之后(图3),我们推测其将自9月起再次进入持续降息周期,至2026年上半年,欧元区可能会迎来低利率的市场环境。

图2:欧元区CPI(%,同比)

来源:路孚特,TradingKey

图3:欧洲央行政策利率(%)

来源:路孚特,TradingKey

在外汇交易领域,自今年2月起,受全球范围内去美元化浪潮的影响,美元指数遭遇下行压力,这一情况促使欧元兑美元汇率不断攀升。着眼后续走势,鉴于欧元区经济增长放缓与欧洲央行持续实施降息政策形成双重作用,我们预计欧元的上行势头或将减弱,这一货币对很可能会进入震荡波动的区间。

欧元区二季度GDP前瞻:欧元动能渐失,或入波动区间

TradingKey - 2025年8月14日,欧元区将公布二季度GDP数据。市场普遍预计,二季度环比增速将从一季度的0.6%放缓至0.1%,致使同比数据较前值下降0.1个百分点。经济增速放缓背后的主要原因是,欧洲企业此前为赶在美国关税措施生效前“抢出口” 所带来的积极效应已逐步减弱;同时,随着美国关税措施对全球贸易的冲击不断显现,欧元区整体经济增速也因此被拉低。

展望未来,欧元区经济依旧面临持续下行的风险,其核心诱因在于欧美新贸易协议中的关税条款会削弱欧洲企业的出口竞争力。鉴于经济前景乏力且通胀水平持续处于相对低位,欧洲央行(ECB)预计将保持较为宽松的货币政策取向。

在外汇市场领域,自今年2月以来,受全球去美元化趋势的影响,美元指数承压下跌,进而推动欧元兑美元汇率持续走高。展望未来,由于欧元区经济增速放缓与欧洲央行持续降息形成叠加效应,我们预测欧元的上涨动能可能减弱,该货币对大概率将进入波动区间。

.jpg)

来源:TradingKey

正文

2025年8月14日,欧元区将公布二季度GDP数据。市场普遍预计,二季度环比增速将从一季度的0.6%放缓至0.1%,致使同比数据较前值下降0.1个百分点(图1)。我们认同这一市场预期。值得留意的是,7月30日欧元区已发布该数据初值,且7月初值与8月即将公布的预期值一致。

图1:市场普遍预期

.jpg)

来源:路孚特,TradingKey

欧元区经济二季度预计的环比增长0.1%,将成为自2024年一季度以来的最低季度环比增长水平(图2)。背后的主要原因是,欧洲企业此前为赶在美国关税措施生效前 “抢出口” 所带来的积极效应已逐步减弱;同时,随着美国关税措施对全球贸易的冲击不断显现,欧元区整体经济增速也因此被拉低。

欧元区经济表现在国家层面存在分歧,其中,德国和意大利预计二季度实际GDP环比将呈现负值。除出口表现不佳外,这两个国家经济疲软另有自身因素:德国经济主要因机械与建筑领域投资乏力而承压,不过家庭和政府支出仍能提供一定支撑;意大利则因内需不足以及工业活动放缓导致经济走弱。

另一方面,由于消费者支出态势强劲以及企业投资逐步回暖,西班牙第二季度经济预计将有突出表现。与此同时,法国经济预计也会呈现较好态势。不过,其增长在很大程度上依赖于企业库存的增加,实际内需与贸易依旧对GDP形成拖累。基于此,我们认为法国经济的短期强劲势头难以在中期得以延续。

展望未来,欧元区经济依旧面临持续下行的风险,其核心诱因在于欧美新贸易协议中的关税条款会削弱欧洲企业的出口竞争力。这种冲击在短期内可能对欧洲国家的经济增长形成拖累,中长期则可能进一步加剧欧洲制造业向美国转移的态势,成为笼罩欧洲经济前景的“阴霾”。与此同时,由于欧盟已承诺增加对美投资,欧洲本土的产业发展以及就业状况或将因此受到负面影响。

图2:欧元区实际GDP(%)

.jpg)

来源:路孚特,TradingKey

鉴于经济前景乏力且通胀水平持续处于相对低位(图3),欧洲央行(ECB)预计将保持较为宽松的货币政策取向。自2024年6月启动降息以来,该央行截至当前已累计下调政策利率235个基点(图4)。继7月24日欧洲央行选择维持政策利率稳定后,我们推测其将从9月开始再度进入持续降息阶段,到2026年上半年,欧元区或将迎来低利率环境。

图3:欧元区CPI(%,同比)

.jpg)

来源:路孚特,TradingKey

图4:欧洲央行政策利率(%)

.jpg)

来源:路孚特,TradingKey

在外汇市场领域,自今年2月以来,受全球去美元化趋势的影响,美元指数承压下跌,进而推动欧元兑美元汇率持续走高。展望未来,由于欧元区经济增速放缓与欧洲央行持续降息形成叠加效应,我们预测欧元的上涨动能可能减弱,该货币对大概率将进入波动区间。

%20.jpg)