美国5月CPI前瞻:2025年内通胀首升,美股却启动冒险模式!

TradingKey - 6月11日周三,美国劳工统计局将公布2025年5月消费者物价指数(CPI)报告,投资人将从这份报告观察特朗普关税如何将成本转嫁给消费者。CPI报告公布前,市场加大美联储年内降息一次的押注,且在中美谈判进展顺利的背景下,市场偏好趋向冒险。

经济学家预计,美国5月CPI同比增长2.4%,从前值2.3%小幅反弹;环比增长0.2%,持平上月。

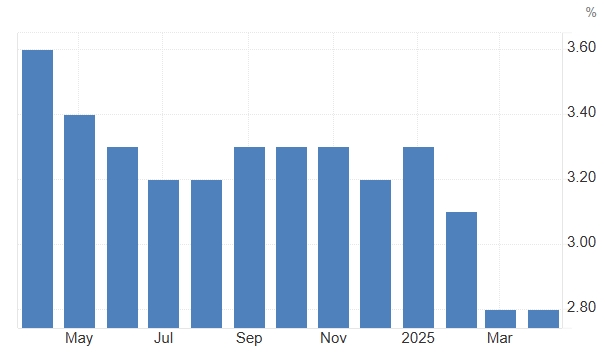

剔除波动较大的食品和能源后,5月核心CPI预计同比增长2.9%,较4月的2.8%反弹,这将是2025年内核心通胀率的首次反弹,扭转年内迄今的通胀降温趋势。预计核心CPI环比增长0.3%,前值0.2%。

【美国核心CPI年率,来源:Trading Economics】

5月CPI报告将进一步揭晓美国关税对通胀水平的上行风险有多大影响。在4月CPI报告中,由于多数企业未采取涨价措施、以及提前集中采购积累了大量库存,消费者物价水平并未反弹。

不过,随着沃尔玛(WMT)等企业宣布调升价格以覆盖关税成本,关税的影响可能会在5月报告中得到更明显的呈现。

美国银行经济学家表示,5月关税政策对经济数据的影响将比4月更大,4月关税驱动物价上涨最明显的品类时音响设备价格环比增长8.8%。此外,服装、新车、家用电器等关税较高的商品的价格波动值得关注。

富国银行经济学家表示,5月CPI报告将成为检验关税上调转嫁消费者的速度和幅度的重要指标。随着高关税制度的持续,此前保护消费者免受成本影响的做法可能会变得困难。

另一方面,服务业通胀可能会一定程度上抵消商品通胀的影响。有观点指出,近几个月外国赴美游客下滑、政府职员削减出行,机票、酒店价格持续低迷甚至进入通缩,美国经济的潜在疲软将拖累整体通胀走势。

美股怎么走?

在CPI数据公布前,交易员因此前非农就业数据强劲而降低了今年Fed宽松预期,目前保持相对谨慎。截至目前,市场押注美联储2025年仅降息一次。

中美贸易战的降温也削弱了美联储积极降息的必要性,尽管降息前景受到抑制,但贸易局势的任何利好消息都可能驱动美股继续走高。

据22V Research调查,42%的投资人认为市场对5月CPI的反应是「冒险」,33%为混合,25%为避险。值得注意的是,这是2024年8月以来市场反应首次偏向冒险。

近期,摩根大通、摩根士丹利、花旗、高盛等华尔街机构一改此前悲观预测,认为美国经济韧性和关税风险的减弱将支撑美股走高。