美联储10月降息:股金双配为上策,大盘ETF还是个股?黄金ETF还是黄金股?

1.引言

TradingKey - 技术面超买引发资金获利了结,是美股10月10日、黄金10月21日和27日大幅下跌的主因。此后,因降息力度预期升温与AI叙事延续,美股反弹并创下新高;而美俄关系恶化、美元指数上涨动能减弱,则推动金价止跌企稳。

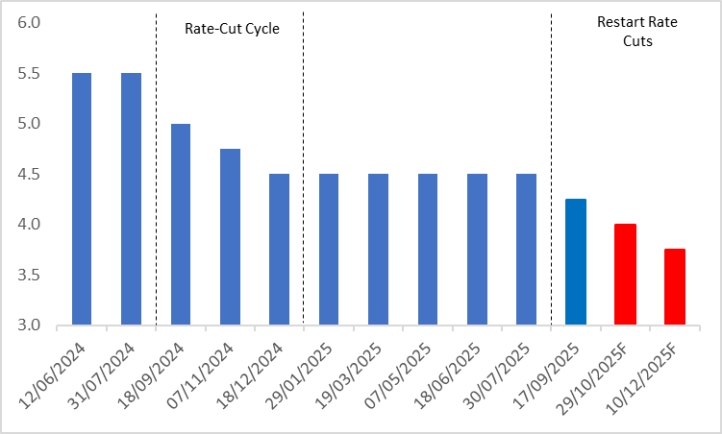

展望未来,10月29日美联储议息会议将是主导美股和黄金走势的关键事件。市场普遍预计,美联储此次将降息25个基点,使基准利率降至4%。此外,我们判断美联储在下一次12月会议上还将进一步降息至少25个基点(图1)。在持续降息的环境中,未来12个月我们看好美股与黄金的走势。投资策略上,鉴于股市属于风险类资产,而黄金具备避险属性,因此同时配置美股和黄金能够让投资者的投资组合实现多元化,并具备风险对冲效果。对于被动性投资者而言,建议买入SPY、QQQ、GDX等ETF。对于主动性投资者来说,可以投资科技、房地产、可选消费等利率敏感型板块的龙头企业以及黄金股,如纽蒙特(NEM)、巴里克黄金(GOLD)。

图1:美联储政策利率(%)

来源:路孚特,TradingKey

2.美股

2.1美股大盘

经济增长放缓虽对美股构成压力,但降息政策将形成对冲支撑。降息周期可分为两种类型:纾困型和预防型。在历史上六次降息周期中,有三个是纾困型降息,通常由经济衰退引发。在这些时期,衰退的负面影响往往超过降息的积极效应,导致股市下跌。而另外三个是预防型降息,通常是为应对经济放缓而非衰退。在这些情况下,降息的积极效应大于经济增长放缓的负面影响,从而推动股市上涨(图2)。展望未来,美国经济预计将保持韧性,软着陆是高概率的情景。因此,本轮降息周期更可能是预防型,对股市产生净正面效应。

此外,尽管美国政府仍处停摆期,重要数据延迟发布,但就业市场疲软态势大概率将在短期内延续。这一情况叠加最新公布的9月CPI数据 ——3%,低于市场普遍预期的3.1%,预计美联储会将货币政策重心放在就业市场。预计至明年年中,其降息力度或会超出当前市场预期。而力度更强的货币宽松,将进一步为美股上涨提供支撑。

财政政策方面,全球金融危机(GFC)前的美国政府政策以经济优先于市场为导向。但雷曼兄弟未获救助加剧危机的惨痛教训,促使政策范式转变——2008年《问题资产救助计划》(TARP)和2020年《冠状病毒援助、救济和经济安全法案》(CARES)均体现出财政政策转向托市。若美股再度暴跌,政府将充当"看跌期权"——新财政刺激或将及时托市。因此,预防型降息、对国内减税以及财政托底措施共同支撑我们对美股的乐观判断。

2.2美股板块与个股

作为被动型投资者,买入大盘ETF(如SPY、QQQ)是较好的投资选择。对于主动性投资者而言,可关注科技、房地产、可选消费等利率敏感型板块。以下结合历史规律与当前市场特征展开分析:

2.2.1科技成长板块:估值上升核心引擎

降息直接降低未来现金流折现率,对高研发投入、依赖远期收益的科技股利好显著。AI与半导体赛道成最大赢家,英伟达(NVDA)凭借AI芯片垄断地位,在流动性宽松下估值弹性进一步放大;微软(MSFT)、谷歌(GOOGL)等云计算巨头,受益于企业数字化投入增长与融资成本下降,盈利与估值双升逻辑清晰。向前看,在AI热潮叠加预防式降息背景下,纳指相关成分股上涨概率已显著高于标普500指数。

2.2.2房地产与REITs:融资压力缓解+需求回暖

抵押贷款利率下行激活购房需求,住宅建商Lennar(LEN)、D.R. Horton(DHI)订单量或将出现回升迹象。REITs板块同样具有确定性,Prologis(PLD)、Digital Realty(DLR)等标的,既因融资成本下降缓解扩张压力,又凭借稳定股息在美债收益率下行时吸引力倍增,历史数据显示降息期间此类资产涨幅普遍跑赢大盘。

2.2.3可选消费与高负债行业:需求端显著提振

降息减轻居民信贷压力,汽车与零售板块直接受益。特斯拉(TSLA)、通用汽车(GM)将迎来购车融资成本下降红利,叠加新能源转型趋势,销量增长确定性增强;亚马逊(AMZN)、家得宝(HD)则受益于消费信心修复与耐用品支出反弹。航空领域的美国航空(AAL)、通信板块的AT&T(T)等高负债企业,利息支出压力骤减,盈利改善空间可观。

图2:标普500在降息周期中的表现

-c8707f58685e44c5a71692de95b83a0a.jpg)

来源:路孚特,TradingKey

3.黄金

3.1市场流动性

除了美股外,在降息的背景下,黄金是另一个值得配置的资产。美联储降息对黄金市场走势的影响,主要依靠两条路径:一是提升市场流动性,二是压低实际利率。黄金兼具避险属性与无息特性,其价格走向和市场流动性的变动紧密相关。市场流动性一般体现着货币政策的宽松或紧缩情况,以及资金在经济体系内的充裕程度,会直接左右投资者对黄金这类资产的配置决策。

当市场流动性呈现显著充裕态势时,例如美联储推行大幅降息举措或启动量化宽松政策,会直接促使货币供应量提升,市场资金使用成本随之下降。此类宽松的货币环境通常会推动通胀预期上行,其核心原因在于过剩的流动性可能引发物价水平上涨。在此背景下,投资者通常倾向于增加黄金持仓,以实现对通胀风险及货币贬值压力的对冲,这一行为将直接带动黄金需求增长,进而对金价形成支撑,甚至可能催生显著上涨行情。

2020年全球疫情暴发期间,以美国为突出代表的经济体央行不断下调利率,并重新启动量化宽松政策。同年8月,黄金价格突破每盎司2000美元的关键关口,创下自2011年以来的历史最高水平。综上,市场流动性可通过作用于货币政策、资金流向及投资者情绪等维度,成为推动黄金价格的重要因素,该作用在经济前景面临较多不确定性的背景下表现得更为明显。

3.2实际利率

前文已提及,黄金属于无息资产,其市场吸引力在很大程度上由与其他投资资产(尤其是债券等固定收益资产)的相对收益率决定。实际利率的计算方式为名义利率减去通胀率,作为衡量固定收益资产真实回报的关键指标,它对黄金价格的变动趋势有着突出影响。

当实际利率下行时,债券等固定收益类资产的收益率同步走低,投资者对投资回报的预期亦随之弱化。在此背景下,持有黄金的机会成本大幅下降,其作为避险资产与抗通胀工具的属性优势进一步凸显,吸引力显著提升。尤其当实际利率进入负值区间时,持有黄金不仅可有效对冲通胀风险,还具备实现资本增值的可能性。基于此,投资者会更倾向于增加黄金持仓,带动市场对黄金的需求攀升,最终为金价提供支撑,甚至推动金价开启上涨走势。

以2024年9月至12月这一时期为例,美联储基准利率从5%下调至4.5%。受此影响,短期国债收益率随之走低,投资者对黄金的配置意愿增强,这一趋势进一步带动了黄金需求的增长与价格的上扬。在此时间段内,黄金价格从每盎司约2493美元攀升至2718美元,涨幅超过9%。

3.3黄金个股

除了黄金ETF(如GDX)之外,投资者还可选择黄金个股来受益于金价的上涨,如纽蒙特(NEM)、巴里克黄金(GOLD)等矿业龙头直接享受价格上涨红利。在过去防御性降息周期中,黄金板块及个股均大幅上涨,当前地缘风险叠加流动性宽松,其防御价值凸显。

4.总结

综上所述,尽管美国通胀水平已显现回升迹象,但美联储在制定当前货币政策时,仍将疲软的就业市场作为核心考量因素。这一情况决定了降息周期的整体趋势不会改变。在预防型降息与减税政策协同发力的作用下,预计美股将持续创下新高。我们同样看好黄金的后市走势,原因包括两点:一是持续降息将提升市场流动性,二是持续降息将压低实际利率。

在投资策略层面,鉴于股市属于风险类资产,而黄金具有天然避险属性,同时配置美股与黄金,可使投资者的投资组合具备多元化特征与风险对冲效果。对于被动性投资者而言,建议买入SPY、QQQ、GDX等ETF。对于主动性投资者来说,可以投资科技、房地产、可选消费等利率敏感型板块的龙头企业以及黄金股,如纽蒙特(NEM)、巴里克黄金(GOLD)。