美联储6月会议前瞻:特朗普关税以来首个利率点阵图变与不变

TradingKey - 当地时间6月18日周三,FOMC会议将公布6月货币政策决议结果。市场普遍预计,美联储将继续按兵不动,最大看点将是即将发布的特朗普加征关税以来的首份季度经济预测摘要(SEP)和利率点阵图。

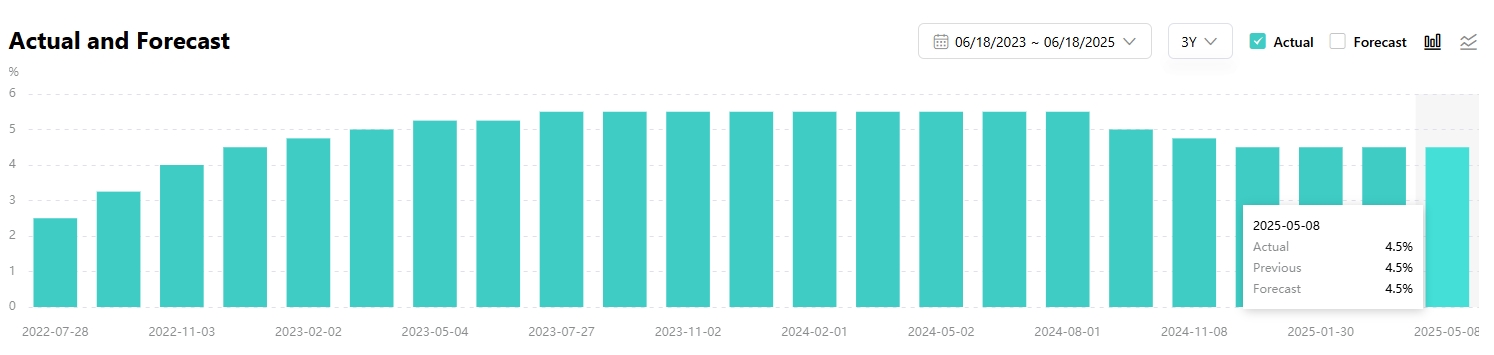

经济学家预计,由于美国通胀缓和增长但又存在关税带来的通胀效应担忧、美国劳动力市场出现裂痕但又维持稳健,美联储将继续保持观望态度,将联邦基金利率维持在4.25%至4.5%。这将是美联储自去年12月降息25个几点后的连续第四次会议维持利率不变。

【美国联邦基金利率走势,来源:TradingKey】

保持观望的合理性

德意志银行表示,到目前为止,观望态度对美联储官员而言很有利。该行经济学家Brett Ryan表示,“既然没有紧迫的理由,而且通胀前景仍存在上行风险,为什么现在要改变政策呢?”

数据显示,美国5月CPI年率从4月的2.3%回升至2.4%,低于预期的2.5%,核心CPI年率持平于2.8%,预期2.9%,表明关税的涨价效应并不明显。美国5月非农就业人数增长13.9万,低于预期的12.6万,但失业率持稳于4.2%。

Eastspring Investments经济学家表示,美联储现在坐视不理、什么都不做是正确的,决策者应该对一些调查显示的通胀预期增加感到不舒服。

美国贸易政策的不确定性是影响决策者判断未来通胀走势的关键因素。目前仍处于美国总统特朗普在4月9日生效的对等关税90天暂停期,美国政府也正在与欧盟、日本等国家进行贸易谈判。

尽管中美已达成贸易协议框架、美英达成经贸协议,但分析认为,美国贸易政策仍然存在变动的风险。

美联储理事沃勒6月初表示,特朗普政府的关税可能会导致通胀压力短暂上升,在制定政策时可能可以忽略这一短期通胀影响,今年晚些时候仍可能进行降息。

沃勒补充道,他预计下半年美国经济活动和就业面临下行风险、通胀面临上行风险,而这些风险如何演变还要取决于贸易政策的变动。

6月本可以降息?

市场对美联储2025年降息次数预期起起伏伏,从多次降息降低至1至两次,一度存在升息的可能性,这与特朗普关税脱不了干系。

17日,华尔街日报知名记者Nick Timiraos表示,有充分的理由认为,如果不是因为关税对物价构成的风险,美联储将准备在本周降息,因为近期通胀有所改善。

Timiraos撰文称,美联储目前处于观望模式,决策者们也不想犯错——他们需要权衡通胀预期上升和就业市场波动哪个出现的可能性更大、代价更高。

瑞银经济学家Alan Detmeister称如果每个人都预计通胀上升,那么它就会上升,这正是美联储所担心的。

鉴于前景依然具有很高不确定性,大型金融机构对降息预期分歧较大。高盛预计,美联储今年可能只会在12月降息一次。澳新银行预计未来数月就业市场将出现疲软迹象,Fed今年有望降息三次。

点阵图会如何变化?

6月FOMC会议结束后,美联储将公布最新的季度经济预测。上一份在特朗普关税落地前发布的经济预测摘要显示,决策者下调了未来三年美国的GDP增长预期,小幅上调了失业率和通胀预期,并强调了美国经济前景不确定性有所增加。

摩根大通预计,贸易政策进展可能会使得美联储预测发生重大变化,今年的经济增速将比3月的预期更慢、通胀也更高。

不过,鉴于5月以来中美贸易战降温,德银认为,FOMC委员们可能不会再说“不确定性进一步增加”,而是可能会说“不确定性依然很高”。

全球贸易关系由紧张转向缓和令华尔街投行不断调整今明两年的经济展望。高盛将未来12个月美国经济衰退概率从35%下调至30%,GDP增速预期从1%上调至1.25%,失业率峰值控制在4.4%。