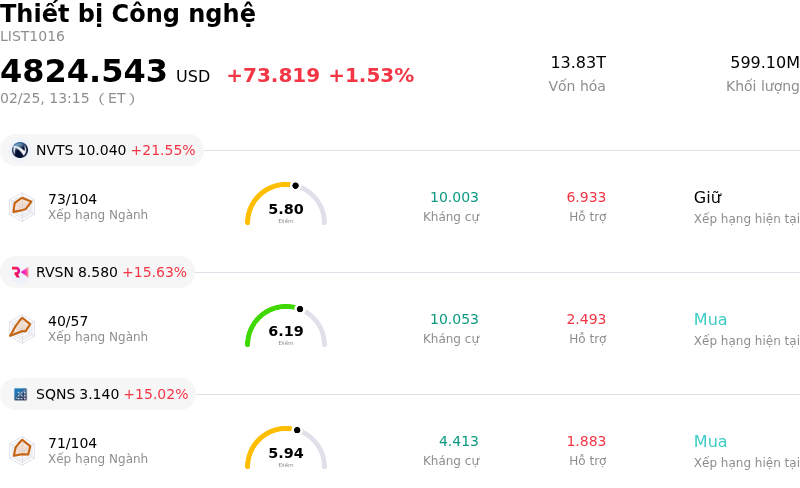

Arm Holdings PLC di chuyển tăng 3.47% vào ngày 25 thg 2: Các yếu tố chính được tiết lộ

Arm Holdings PLC (ARM) di chuyển tăng 3.47%. Ngành Thiết bị Công nghệ ghi nhận mức tăng 1.53%. Công ty có mức tăng trưởng vượt trội toàn ngành. Top 3 mã tăng giá mạnh nhất trong ngành: Navitas Semiconductor Corp (NVTS) tăng 21.55% Rail Vision Ltd (RVSN) tăng 15.63% Sequans Communications SA (SQNS) tăng 15.02%

Cổ phiếu Arm Holdings đã ghi nhận đà tăng trong ngày hôm nay, nhờ sự kết hợp giữa những thuận lợi lớn từ ngành và tâm lý tích cực của các nhà phân tích. Một chất xúc tác chính dường như là vị thế vững chắc của công ty trong lĩnh vực trí tuệ nhân tạo đang mở rộng, đặc biệt được chứng minh bằng việc doanh thu bản quyền từ trung tâm dữ liệu được báo cáo đã tăng gấp đôi trong quý trước. Sự tăng trưởng này được thúc đẩy đáng kể bởi việc các nhà cung cấp dịch vụ đám mây lớn ngày càng áp dụng các bộ vi xử lý Graviton dựa trên cấu trúc Arm cho hạ tầng AI, cùng với kỳ vọng rằng việc suy luận AI sẽ tiếp tục thúc đẩy nhu cầu đối với các đơn vị xử lý trung tâm (CPU).

Góp phần vào triển vọng lạc quan này, các báo cáo chỉ ra một cuộc mở rộng chiến lược sang thị trường máy tính cá nhân. Một số nhà sản xuất PC hàng đầu được cho là đang hợp tác sản xuất các dòng máy tính xách tay sử dụng hệ thống trên chip (SoC) của Nvidia-Mediatek dựa trên cấu trúc Arm, dự kiến sẽ ra mắt vào cuối năm nay. Diễn biến này cho thấy khả năng gia tăng thị phần của Arm trong phân khúc PC.

Việc các nhà phân tích nâng xếp hạng càng củng cố thêm niềm tin của nhà đầu tư. Một định chế tài chính lớn gần đây đã nâng mức giá mục tiêu cho Arm, với lý do công ty có tiềm năng ngày càng lớn trong việc chiếm lĩnh thị phần cao hơn tại thị trường suy luận AI và tầm quan trọng ngày càng tăng của CPU trong các hoạt động của trung tâm dữ liệu. Một công ty phân tích khác cũng đã nâng hạng cổ phiếu này lên mức tích cực, nhấn mạnh các sáng kiến đang được triển khai của Arm trong lĩnh vực trí tuệ nhân tạo.

Kết quả tài chính gần đây của công ty cũng đóng góp vào tâm lý tích cực. Arm đã báo cáo một quý 3 tài chính vững chắc, đánh dấu quý thứ tư liên tiếp đạt doanh thu đáng kể, với cả doanh thu bản quyền và doanh thu cấp phép đều cho thấy sự gia tăng mạnh mẽ trên nhiều phân khúc bao gồm điện thoại thông minh, trung tâm dữ liệu và ứng dụng ô tô. Sự tăng trưởng trên diện rộng này làm nổi bật năng lực thực thi cơ bản mạnh mẽ của công ty.

Bất chấp những yếu tố thúc đẩy tích cực này, một số phân tích kỹ thuật cho thấy cổ phiếu có thể đang nằm trong vùng quá mua, cho thấy khả năng sẽ có sự tích lũy ngắn hạn hoặc điều chỉnh giảm. Tuy nhiên, tâm lý chung của thị trường vẫn tin tưởng vào lộ trình chiến lược dài hạn của Arm trong hệ sinh thái AI. Hơn nữa, một liên minh công nghiệp mới được công bố do Arm hậu thuẫn nhằm mục tiêu thúc đẩy sự hợp tác và đổi mới trong hệ sinh thái phần mềm của Arm, đặc biệt là đối với các ứng dụng tính toán hiện đại và AI, điều này có thể hỗ trợ sự tăng trưởng trong tương lai.

Về mặt kỹ thuật, Arm Holdings PLC (ARM) có MACD (12,26,9) đạt [2.30], phát ra tín hiệu mua. RSI ở mức 62.59 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -10.36 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Arm Holdings PLC (ARM) thuộc ngành Thiết bị Công nghệ. Doanh thu thường niên gần nhất đạt 4.01B, đứng thứ 26 trong ngành. Lợi nhuận ròng đạt 792.00M, xếp hạng 17 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là BUY. Giá mục tiêu trung bình là 145.79, cao nhất là 201.00 và thấp nhất là 81.78.

Các rủi ro đặc thù của doanh nghiệp:

- Sự lo ngại kéo dài của các nhà đầu tư về triển vọng tăng trưởng ngắn hạn của công ty bắt nguồn từ dự báo thận trọng được đưa ra vào đầu tháng 2. Mặc dù kết quả kinh doanh gần đây vượt kỳ vọng, nhưng mức vượt này chỉ ở mức khiêm tốn, không đủ để gây ấn tượng mạnh với thị trường hay chứng minh cho mức định giá hiện tại là hợp lý.

- Việc hàng loạt tổ chức phân tích hạ mức xếp hạng, bao gồm các đánh giá "Bán" từ Goldman Sachs và Mizuho Securities vào tháng 12/2025 và xếp hạng "Trung lập" từ BofA Securities vào tháng 1/2026, phản ánh sự hoài nghi đang tiếp diễn về khả năng tận dụng đáng kể chu kỳ trí tuệ nhân tạo (AI) của Arm, cũng như những lo ngại về quá trình chuyển đổi mô hình kinh doanh của công ty.

- Công ty đang đối mặt với nhiều thách thức trong mô hình kinh doanh đang thay đổi và vị thế trực tiếp còn hạn chế để nắm bắt trọn vẹn tiềm năng từ việc mở rộng chi tiêu cho hạ tầng AI so với các doanh nghiệp bán dẫn khác, điều này góp phần làm gia tăng lo ngại về mức định giá đang ở mức cao.

- Các rủi ro địa chính trị, đặc biệt là những tiến bộ của Trung Quốc trong việc tự chủ nguồn cung bán dẫn, đang đặt ra nhiều nghi vấn về vị thế cạnh tranh dài hạn của Arm và làm trầm trọng thêm các lo ngại về sự tập trung quá lớn vào khách hàng và khu vực địa lý tại thị trường Trung Quốc.

Bài viết này có thể bao gồm nội dung do AI tạo ra hoặc dịch bởi AI và được biên tập lại bởi con người, bài viết chỉ nhằm mục đích tham khảo và cung cấp thông tin chung, không phải là khuyến nghị đầu tư.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.