USD/INR giảm nhẹ khi mở cửa trước hạn chót của Trump về Iran

- Đồng Rupee Ấn Độ giao dịch tăng nhẹ so với đồng đô la Mỹ trong phiên mở cửa.

- Nhà đầu tư chờ đợi quyết định cuối cùng của Iran về hạn chót của ông Trump vào lúc 20:00 giờ ET, 05:30 giờ IST vào thứ Tư.

- Ngân hàng Dự trữ Ấn Độ (RBI) dự kiến sẽ duy trì nguyên trạng vào thứ Tư.

Đồng Rupee Ấn Độ (INR) tăng nhẹ so với đồng đô la Mỹ (USD) trong phiên mở cửa vào thứ Ba. Cặp USD/INR giảm nhẹ xuống gần mức 93,00, trong khi dự kiến sẽ duy trì giao dịch giới hạn trong phạm vi khi nhà đầu tư đứng ngoài lề chờ đợi tối hậu thư của Tổng thống Hoa Kỳ Donald Trump gửi Iran, yêu cầu mở lại Eo biển Hormuz hoặc đối mặt với hậu quả nghiêm trọng, hạn chót là thứ Ba, ngày 7 tháng 4, lúc 20:00 giờ Giờ Miền Đông (ET), tương đương 05:30 giờ IST vào thứ Tư.

Ông Trump đe dọa địa ngục nếu Iran bỏ lỡ hạn chót

Trong cuối tuần, Tổng thống Mỹ Trump đã cảnh báo, qua một bài đăng trên Truth.Social, rằng Washington sẽ ném bom các nhà máy điện và cầu cống của Iran nếu nước này không mở lại Eo biển Hormuz trước hạn chót.

Trong khi đó, các bình luận từ Iran cho thấy nước này sẽ không nhượng bộ, khi đe dọa sẽ đáp trả bằng các cuộc tấn công tương xứng vào cơ sở hạ tầng khu vực của Mỹ và các đồng minh. Một cố vấn của Chủ tịch Quốc hội Iran Mohammad Bagher Ghalibaf cho biết "Trump còn khoảng 20 giờ để đầu hàng Iran, nếu không các đồng minh của ông ta sẽ trở lại thời kỳ Đồ đá cũ".

Những người tham gia thị trường lo ngại rằng một sự leo thang mới trong cuộc chiến đang diễn ra sẽ đẩy giá dầu tăng cao, một kịch bản không thuận lợi cho đồng Rupee Ấn Độ, vì đây là đồng tiền của một quốc gia đáp ứng 88%-89% nhu cầu năng lượng trong nước thông qua nhập khẩu dầu.

Những căng thẳng đang diễn ra ở Trung Đông đã làm giảm sự quan tâm của nhà đầu tư nước ngoài vào thị trường chứng khoán Ấn Độ. Các Nhà đầu tư Tổ chức Nước ngoài (FII) tiếp tục bán tháo cổ phần trên thị trường chứng khoán Ấn Độ, với giá trị cổ phần bán ra lên tới 26.429,45 crore Rs trong ba ngày giao dịch đầu tháng 4 vừa qua.

Nhà đầu tư chờ đợi quyết định chính sách của RBI và biên bản FOMC

Trên mặt trận trong nước, yếu tố kích hoạt lớn tiếp theo đối với đồng Rupee Ấn Độ sẽ là thông báo chính sách tiền tệ của Ngân hàng Dự trữ Ấn Độ (RBI) vào thứ Tư. RBI dự kiến sẽ giữ nguyên lãi suất tái cấp vốn ở mức 5,25%, do giá năng lượng cao hơn đã thúc đẩy kỳ vọng lạm phát trên toàn cầu.

Vì RBI được kỳ vọng cao sẽ duy trì nguyên trạng, nhà đầu tư sẽ chú ý sát sao đến các bình luận từ ngân hàng trung ương Ấn Độ về triển vọng lạm phát, tăng trưởng kinh tế và các mức lãi suất vay chính.

Tại Mỹ, biên bản cuộc họp chính sách tháng Ba của Ủy ban Thị trường Mở Liên bang (FOMC) sẽ được công bố vào cuối ngày thứ Tư. Trong cuộc họp chính sách, Fed đã quyết định giữ nguyên lãi suất trong khoảng 3,50%-3,75% và cho biết "giá năng lượng cao hơn sẽ đẩy lạm phát tăng trong ngắn hạn".

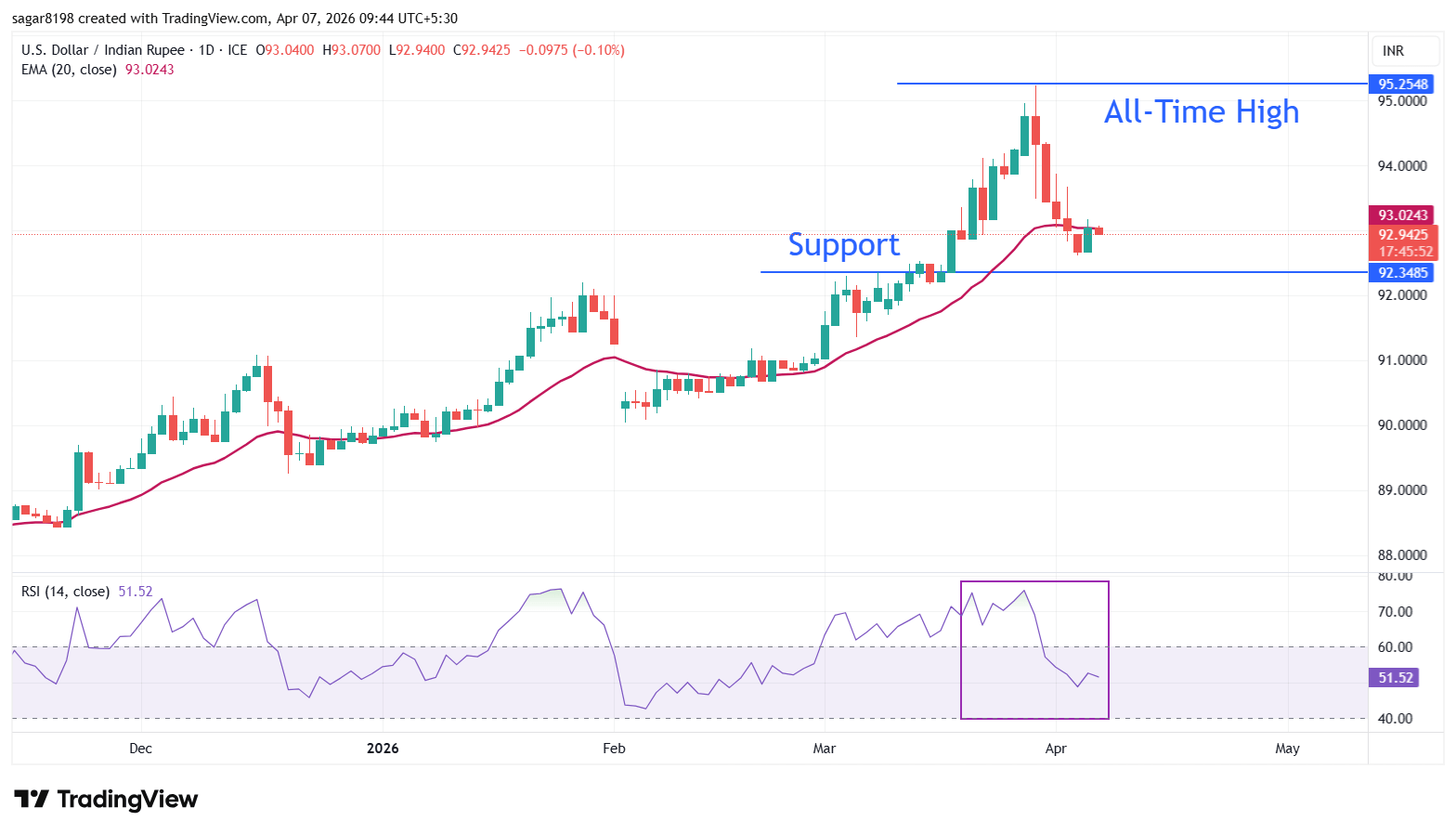

Phân tích kỹ thuật: USD/INR chuyển sang giao dịch giới hạn trong phạm vi khi RSI di chuyển vào vùng 40,00-60,00

USD/INR giảm nhẹ xuống gần 93,00 trong phiên mở cửa vào thứ Ba. Xu hướng ngắn hạn có vẻ trung tính khi cặp tiền giao dịch gần Đường trung bình động hàm mũ (EMA) 20 ngày, ở mức 92,95, hạn chế các đợt phục hồi. Xu hướng tổng thể vẫn là tăng khi cấu trúc đỉnh cao hơn và đáy cao hơn chưa bị phá vỡ.

Chỉ số Sức mạnh Tương đối (RSI) 14 ngày chuyển vào vùng 40,00-60,00 từ vùng tăng trên 60,00, cho thấy đà tăng đã hạ nhiệt, nhưng xu hướng tăng vẫn còn nguyên.

Mức hỗ trợ ban đầu xuất hiện tại đỉnh ngày 9 tháng 3 ở mức 92,35, với mức đóng cửa hàng ngày dưới mức này sẽ mở ra khoảng trống hướng về đáy ngày 5 tháng 3 ở mức 91,35. Về phía trên, mức kháng cự ngay lập tức là đỉnh ngày 2 tháng 4 ở mức 93,66; việc phá vỡ trên mức này sẽ tái khẳng định xu hướng tăng, nâng cao khả năng giá lấy lại mức cao kỷ lục 95,22.

Câu hỏi thường gặp về Rupee Ấn Độ

Rupee Ấn Độ (INR) là một trong những loại tiền tệ nhạy cảm nhất với các yếu tố bên ngoài. Giá dầu thô (quốc gia này phụ thuộc rất nhiều vào dầu nhập khẩu), giá trị của đồng đô la Mỹ – hầu hết giao dịch được thực hiện bằng USD – và mức độ đầu tư nước ngoài, tất cả đều có ảnh hưởng. Sự can thiệp trực tiếp của Ngân hàng Dự trữ Ấn Độ (RBI) vào thị trường ngoại hối để giữ tỷ giá hối đoái ổn định, cũng như mức lãi suất do RBI đặt ra, là những yếu tố ảnh hưởng lớn hơn nữa đến Rupee.

Ngân hàng Dự trữ Ấn Độ (RBI) tích cực can thiệp vào thị trường ngoại hối để duy trì tỷ giá hối đoái ổn định, giúp tạo điều kiện thuận lợi cho thương mại. Ngoài ra, RBI cố gắng duy trì tỷ lệ lạm phát ở mức mục tiêu 4% bằng cách điều chỉnh lãi suất. Lãi suất cao hơn thường làm đồng Rupee mạnh lên. Điều này là do vai trò của 'carry trade' trong đó các nhà đầu tư vay ở các quốc gia có lãi suất thấp hơn để đặt tiền của họ vào các quốc gia cung cấp lãi suất tương đối cao hơn và hưởng lợi từ sự chênh lệch.

Các yếu tố kinh tế vĩ mô ảnh hưởng đến giá trị của Rupee bao gồm lạm phát, lãi suất, tốc độ tăng trưởng kinh tế (GDP), cán cân thương mại và dòng vốn đầu tư nước ngoài. Tốc độ tăng trưởng cao hơn có thể dẫn đến nhiều khoản đầu tư nước ngoài hơn, đẩy nhu cầu về Rupee lên cao. Cán cân thương mại ít tiêu cực hơn cuối cùng sẽ dẫn đến đồng Rupee mạnh hơn. Lãi suất cao hơn, đặc biệt là lãi suất thực (lãi suất trừ lạm phát) cũng có lợi cho Rupee. Môi trường rủi ro có thể dẫn đến dòng vốn đầu tư trực tiếp và gián tiếp nước ngoài (FDI và FII) lớn hơn, điều này cũng có lợi cho Rupee.

Lạm phát cao hơn, đặc biệt là nếu nó cao hơn so với các đồng tiền ngang hàng của Ấn Độ, thường là tiêu cực đối với đồng tiền này vì nó phản ánh sự mất giá thông qua tình trạng cung vượt cầu. Lạm phát cũng làm tăng chi phí xuất khẩu, dẫn đến việc bán nhiều Rupee hơn để mua hàng nhập khẩu nước ngoài, điều này là tiêu cực đối với Rupee. Đồng thời, lạm phát cao hơn thường dẫn đến Ngân hàng Dự trữ Ấn Độ (RBI) tăng lãi suất và điều này có thể là tích cực đối với Rupee, do nhu cầu tăng từ các nhà đầu tư quốc tế. Hiệu ứng ngược lại là đúng đối với lạm phát thấp hơn.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.