HDFC Bank Ltd (HDB) cổ phiếu đã đóng tăng 3.14% vào ngày 6 thg 4: Các yếu tố chính được tiết lộ

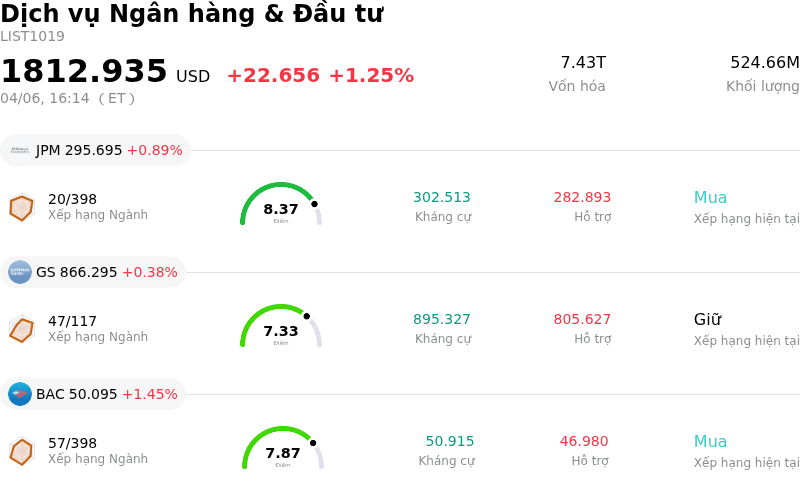

HDFC Bank Ltd (HDB) đã đóng tăng 3.14%. Lĩnh vực Dịch vụ Ngân hàng & Đầu tư tăng 1.25%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: JPMorgan Chase & Co (JPM) tăng 0.89%; Goldman Sachs Group Inc (GS) tăng 0.38%; Bank of America Corp (BAC) tăng 1.45%.

Điều gì đang tác động đến giá cổ phiếu tăng của HDFC Bank Ltd (HDB) hôm nay?

Cổ phiếu HDB đã ghi nhận một đợt tăng giá đáng chú ý với mức tăng hơn 3%, đi kèm với sự biến động mạnh trong phiên. Kết quả này dường như được thúc đẩy chủ yếu bởi các báo cáo tài chính tích cực cho quý 4 niên độ tài chính 2026 và hoạt động sôi nổi từ các nhà đầu tư tổ chức.

Báo cáo cập nhật kết quả kinh doanh sơ bộ quý 4 niên độ tài chính 2026 của ngân hàng này được công bố gần đây cho thấy các chỉ số hoạt động lành mạnh. HDFC Bank ghi nhận mức tăng trưởng hai con số ở cả mảng cho vay và huy động tiền gửi, trong đó dư nợ cho vay bình quân tăng so với cùng kỳ năm trước và số dư tiền gửi cuối kỳ tăng mạnh. Sự tăng trưởng tiền gửi mạnh mẽ này đã cải thiện đáng kể tỷ lệ dư nợ trên vốn huy động (LDR) của ngân hàng, vượt qua một số kỳ vọng của thị trường. Những dữ liệu tài chính tích cực này có khả năng đã củng cố niềm tin của nhà đầu tư, góp phần vào đà tăng giá của cổ phiếu. Đồng thời, các báo cáo công bố hôm nay cũng chỉ ra triển vọng tích cực chung cho toàn ngành ngân hàng Ấn Độ, dự báo tăng trưởng tín dụng bền vững và lợi nhuận được cải thiện, tạo bối cảnh thuận lợi cho các ông lớn như HDFC Bank.

Ngoài ra, các hoạt động điều chỉnh danh mục của các tổ chức cũng đóng một vai trò trong diễn biến thị trường hôm nay. Một số nhà đầu tư tổ chức lớn, bao gồm Northcape Capital, Schroder Investment Management Group, JPMorgan Chase & Co. và Rathbones Group PLC, đã tăng tỷ lệ nắm giữ tại HDFC Bank trong các quý gần đây, trong đó Northcape Capital đã tăng đáng kể cổ phần của mình trong quý 4. Các nhà đầu tư tổ chức trong nước cũng được cho là đã tăng vị thế, bù đắp một phần dòng vốn rút ra của các nhà đầu tư tổ chức nước ngoài (FII) trong quý kết thúc vào tháng 3. Sau bản cập nhật tích cực của quý 4, nhiều nhà phân tích từ các công ty như MOFSL, Bernstein và Macquarie đã nhắc lại xếp hạng "Mua" hoặc "Khả quan", viện dẫn mức tăng trưởng tiền gửi lành mạnh và tiềm năng thu nhập trên mỗi cổ phiếu (EPS) ổn định, càng củng cố thêm tâm lý lạc quan.

Tuy nhiên, sự biến động trong phiên cho thấy vẫn còn những lo ngại tiềm ẩn kìm hãm tâm lý lạc quan hoàn toàn. Áp lực biên lợi nhuận dai dẳng dự kiến sẽ diễn ra trong toàn ngành ngân hàng do cạnh tranh huy động tiền gửi và những khó khăn kinh tế vĩ mô, với một số báo cáo cho rằng sự phục hồi biên lợi nhuận đáng kể có thể không xảy ra cho đến những năm tài chính sau. Các diễn biến về quy định pháp lý, chẳng hạn như những hạn chế về ngoại hối gần đây do Ngân hàng Trung ương Ấn Độ áp đặt, cũng có thể dẫn đến các khoản lỗ bất thường và ảnh hưởng đến thu nhập định kỳ trong tương lai của ngân hàng. Tâm lý của các nhà phân tích, dù có một số nâng xếp hạng, nhìn chung vẫn còn trái chiều, với một số đánh giá vẫn xếp hạng cổ phiếu này ở mức "Giảm tỷ trọng" hoặc "Nắm giữ" và nhấn mạnh các lo ngại về quản trị cũng như kết quả kém khả quan trong quá khứ. Báo cáo thu nhập chính thức của quý 4 niên độ tài chính 2026 và cuộc họp hội đồng quản trị vào cuối tháng này cũng là những sự kiện quan trọng mà các nhà đầu tư đang theo dõi, vì chúng sẽ cung cấp chi tiết tài chính toàn diện hơn và các thông báo tiềm năng về việc phát hành trái phiếu.

Phân tích kỹ thuật của HDFC Bank Ltd (HDB)

Về mặt kỹ thuật, HDFC Bank Ltd (HDB) có MACD (12,26,9) đạt [-1.76], phát ra tín hiệu bán. RSI ở mức 27.95 cho thấy thị trường đang ở trạng thái bán, còn Williams %R tại -82.90 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của HDFC Bank Ltd (HDB)

HDFC Bank Ltd (HDB) thuộc ngành Dịch vụ Ngân hàng & Đầu tư. Doanh thu thường niên mới nhất đạt $33.77B, xếp hạng 13 trong ngành. Lợi nhuận ròng đạt $8.38B, xếp hạng 11 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $37.40, cao nhất là $47.00 và thấp nhất là $26.60.

Thêm thông tin về HDFC Bank Ltd (HDB)

Rủi ro đặc thù của công ty:

- HDB Financial Services đang đối mặt với sự giám sát chặt chẽ từ cơ quan quản lý và khả năng trì hoãn đợt phát hành cổ phiếu lần đầu ra công chúng (IPO) do các cáo buộc vi phạm Đạo luật Công ty liên quan đến việc phát hành cổ phiếu riêng lẻ cho nhân viên của công ty mẹ, điều này có thể dẫn đến các khoản phạt hoặc yêu cầu công bố thông tin bổ sung.

- Ngân hàng Dự trữ Ấn Độ (RBI) quy định rằng công ty mẹ HDFC Bank phải giảm tỷ lệ sở hữu tại HDB Financial Services xuống dưới 20%, gây ra sự bất ổn liên quan đến các chiến lược thoái vốn trong tương lai và tác động tiềm ẩn đối với thị trường.

- HDB Financial Services báo cáo lợi nhuận ròng sụt giảm mạnh 20% trong quý kết thúc vào tháng 12/2024, chủ yếu do chi phí tín dụng tăng cao, điều mà các nhà phân tích nhận định có thể hạn chế tiềm năng tăng trưởng tỷ suất sinh lời trên tài sản (RoA) trong tương lai.

- Công ty đang phải đối mặt với sự cạnh tranh ngày càng gay gắt từ sự mở rộng mạnh mẽ của các ngân hàng vào các phân khúc cho vay chủ chốt, cùng với những mối đe dọa mới nổi từ tự động hóa dựa trên trí tuệ nhân tạo (AI) có thể làm tăng rủi ro vỡ nợ trong danh mục tài chính tiêu dùng thông qua việc tác động đến nhóm khách hàng hưởng lương.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.