VinFast Auto Ltd (VFS) cổ phiếu di chuyển tăng 9.27% vào ngày 2 thg 4: Phân tích đầy đủ

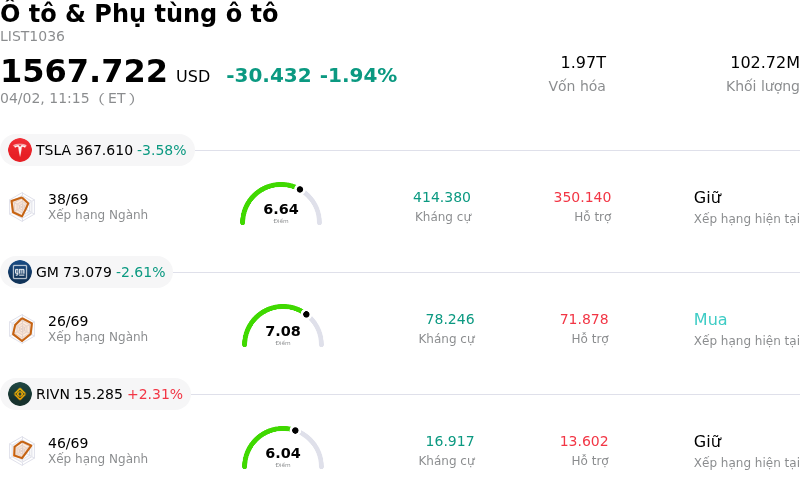

VinFast Auto Ltd (VFS) di chuyển tăng 9.27%. Lĩnh vực Ô tô & Phụ tùng ô tô giảm 1.94%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Tesla Inc (TSLA) giảm 3.58%; General Motors Co (GM) giảm 2.61%; Rivian Automotive Inc (RIVN) tăng 2.31%.

Điều gì đang tác động đến giá cổ phiếu tăng của VinFast Auto Ltd (VFS) hôm nay?

VinFast (VFS) đã ghi nhận đà tăng trưởng đáng kể, nhiều khả năng do sự kết hợp giữa chiến lược mở rộng sản phẩm và các báo cáo tài chính tích cực gần đây. Công ty đã chính thức nhận đặt hàng cho mẫu VF MPV 7 mới, một dòng xe điện bảy chỗ, tại Ấn Độ vào hôm nay, ngày 2 tháng 4 năm 2026, đánh dấu một bước tiến quan trọng trong chiến lược mở rộng mạnh mẽ vào thị trường xe điện đang phát triển nhanh chóng của quốc gia này. Động thái này thể hiện cam kết của công ty trong việc đa dạng hóa danh mục sản phẩm và củng cố mạng lưới phân phối toàn cầu, với lịch ra mắt chính thức và công bố giá bán cho mẫu MPV mới dự kiến vào ngày 15 tháng 4 năm 2026.

Tin tức tích cực này nối tiếp kết quả tài chính quý 4 và cả năm 2025 mạnh mẽ của công ty, được báo cáo vào giữa tháng 3 năm 2026. VinFast đã công bố số lượng bàn giao xe điện kỷ lục cho năm 2025, tăng hơn gấp đôi so với số liệu của năm trước, và đưa ra mục tiêu đầy tham vọng là bàn giao ít nhất 300.000 xe điện vào năm 2026, vượt xa kỳ vọng ban đầu của các chuyên gia phân tích. Công ty cũng báo cáo mức tăng trưởng doanh thu mạnh mẽ cho cả quý 4 và cả năm 2025, với doanh thu quý 4 vượt mức ước tính của các chuyên gia.

Mặc dù VinFast vẫn tiếp tục đối mặt với những thách thức về khả năng sinh lời và nhu cầu chi tiêu vốn lớn, nhưng biên lợi nhuận gộp được cải thiện cùng chiến lược mở rộng quyết liệt đã góp phần tạo nên triển vọng chung tích cực từ các chuyên gia phân tích. Một số công ty đã duy trì hoặc tái khẳng định xếp hạng "Mua" và đưa ra mức giá mục tiêu cao hơn mức hiện tại, cho thấy sự tin tưởng vào tiềm năng tăng trưởng dài hạn của công ty, đặc biệt là tại các thị trường mới nổi. Việc ra mắt VF MPV 7 tại Ấn Độ là một bước đi cụ thể hướng tới việc đạt được các mục tiêu tăng trưởng đó, củng cố tâm lý nhà đầu tư về khả năng thâm nhập thị trường và năng lực bàn giao của công ty.

Phân tích kỹ thuật của VinFast Auto Ltd (VFS)

Về mặt kỹ thuật, VinFast Auto Ltd (VFS) có MACD (12,26,9) đạt [0.00], phát ra tín hiệu mua. RSI ở mức 82.24 cho thấy thị trường đang ở trạng thái quá mua, còn Williams %R tại -10.51 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của VinFast Auto Ltd (VFS)

VinFast Auto Ltd (VFS) thuộc ngành Ô tô & Phụ tùng ô tô. Doanh thu thường niên mới nhất đạt $0.00, xếp hạng 84 trong ngành. Lợi nhuận ròng đạt $0.00, xếp hạng 38 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $5.83, cao nhất là $6.00 và thấp nhất là $5.50.

Thêm thông tin về VinFast Auto Ltd (VFS)

Rủi ro đặc thù của doanh nghiệp:

- Tình trạng chưa có lợi nhuận kéo dài và thua lỗ sâu: VinFast đã báo cáo khoản lỗ ròng gần 4 tỷ USD trong năm qua và tiếp tục hoạt động với biên lợi nhuận hoạt động và biên lợi nhuận ròng âm nghiêm trọng (lần lượt là -79,19% và -107,31%), với dự báo chỉ có thể đạt được lợi nhuận sau năm 2027.

- Mất ổn định tài chính nghiêm trọng và đòn bẩy cao: Sức khỏe tài chính của công ty bị đánh giá thấp, minh chứng bởi hệ số thanh toán hiện hành ở mức thấp là 0,51, hệ số nợ trên vốn chủ sở hữu âm -0,52 và chỉ số Altman Z đạt -3,73, tất cả đều cho thấy các vấn đề thanh khoản lớn, đòn bẩy cao và nguy cơ phá sản tiềm ẩn.

- Phụ thuộc quá mức vào nguồn vốn bên ngoài để duy trì hoạt động: VinFast đang phụ thuộc nặng nề vào các cam kết tài trợ với tổng trị giá 17 tỷ USD từ nhà sáng lập và công ty mẹ Vingroup để hỗ trợ các hoạt động và nỗ lực mở rộng toàn cầu, tạo ra rủi ro tập trung tài chính đáng kể.

- Cạnh tranh thị trường ngày càng gay gắt và những thách thức vận hành tại các thị trường mới: Mặc dù đã chuyển hướng tập trung từ các thị trường phương Tây, VinFast vẫn phải đối mặt với sự cạnh tranh khốc liệt và chi phí vận hành tăng cao tại các thị trường mới nổi, gây khó khăn cho nỗ lực giành thị phần và đạt được mục tiêu có lãi tại các khu vực mới.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.