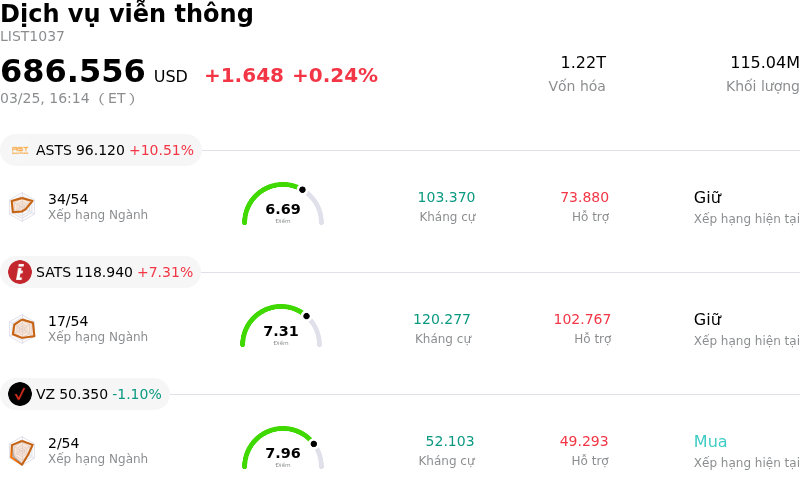

America Movil SAB de CV (AMX) cổ phiếu đã đóng tăng 7.22% vào ngày 25 thg 3: Những thông tin cốt lõi nhà đầu tư cần biết

America Movil SAB de CV (AMX) đã đóng tăng 7.22%. Lĩnh vực Dịch vụ viễn thông tăng 0.24%. Công ty có mức tăng trưởng vượt trội toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: AST SpaceMobile Inc (ASTS) tăng 10.51%; EchoStar Corp (SATS) tăng 7.31%; Verizon Communications Inc (VZ) giảm 1.10%.

Điều gì đang tác động đến giá cổ phiếu tăng của America Movil SAB de CV (AMX) hôm nay?

Cổ phiếu của America Movil (AMX) đã ghi nhận một đợt tăng giá đáng kể trong ngày hôm nay, tiếp nối đà tăng tích cực gần đây của mã này. Biến động trong phiên dường như chủ yếu được thúc đẩy bởi sự kết hợp giữa các thông báo doanh nghiệp gần đây và niềm tin bền bỉ của giới phân tích đối với gã khổng lồ viễn thông này.

Một yếu tố chính góp phần vào tâm lý tích cực là đề xuất gần đây của công ty về việc chi trả cổ tức bằng tiền mặt và một chương trình mua lại cổ phiếu quy mô lớn. América Móvil đã công bố kế hoạch chi trả cổ tức bằng tiền mặt ở mức MXP$0,54 mỗi cổ phiếu và chương trình mua lại cổ phiếu trị giá MXP$10.000.000.000,00 cho giai đoạn kéo dài từ tháng 4 năm 2026 đến tháng 4 năm 2027. Các đề xuất này, được đưa ra vào ngày 17 tháng 3 năm 2026, đang chờ cổ đông phê duyệt vào tháng 4 năm 2026, nhưng đã phát đi tín hiệu về cam kết mạnh mẽ trong việc hoàn lại vốn cho cổ đông, điều thường được các nhà đầu tư đánh giá cao.

Hơn nữa, công ty tiếp tục nhận được sự ủng hộ tích cực từ cộng đồng phân tích. Tính đến ngày 25 tháng 3 năm 2026, các nhà phân tích vẫn duy trì xếp hạng đồng thuận là "Mua" đối với mã AMX. Triển vọng tích cực này có khả năng củng cố niềm tin của nhà đầu tư sau báo cáo kết quả kinh doanh quý 4 năm 2025 gần đây của công ty. Mặc dù America Movil đã công bố lợi nhuận trên mỗi cổ phiếu (EPS) thấp hơn ước tính của giới phân tích, nhưng công ty đã đạt được mức tăng trưởng doanh thu mạnh mẽ và lợi nhuận ròng tăng vọt gấp bốn lần so với cùng kỳ năm trước. Kết quả khả quan này cũng được hỗ trợ bởi mức tăng trưởng 5,3% doanh thu dịch vụ và việc có thêm 2,5 triệu thuê bao không dây tại 20 quốc gia đang hoạt động, đặc biệt nhờ vào việc mở rộng mạng 5G. Những điểm sáng tài chính này, cùng với kế hoạch hoàn trả vốn chiến lược, đang cùng nhau tác động đến quỹ đạo hiện tại của cổ phiếu.

Phân tích kỹ thuật của America Movil SAB de CV (AMX)

Về mặt kỹ thuật, America Movil SAB de CV (AMX) có MACD (12,26,9) đạt [0.23], phát ra tín hiệu trung lập. RSI ở mức 59.37 cho thấy thị trường đang ở trạng thái trung lập, còn Williams %R tại -13.64 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của America Movil SAB de CV (AMX)

America Movil SAB de CV (AMX) thuộc ngành Dịch vụ viễn thông. Doanh thu thường niên mới nhất đạt $49.15B, xếp hạng 6 trong ngành. Lợi nhuận ròng đạt $4.31B, xếp hạng 8 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $25.83, cao nhất là $30.00 và thấp nhất là $19.50.

Thêm thông tin về America Movil SAB de CV (AMX)

Các rủi ro đặc thù của công ty:

- Hiệu quả hoạt động yếu kém trong mảng dịch vụ không dây tại Mexico, với doanh thu dịch vụ trong quý 3/2024 tăng trưởng 3,8%, thấp hơn tỷ lệ lạm phát 4,6%, cho thấy bối cảnh cạnh tranh đầy thách thức và khả năng đạt kết quả kém tại một thị trường cốt lõi.

- Rủi ro pháp lý và chính trị gia tăng tại Mexico do các cuộc cải cách hiến pháp dự kiến nhằm chuyển đổi ngành viễn thông thành một thực thể do nhà nước kiểm soát, điều này có thể làm gia tăng cạnh tranh và gây thêm áp lực lên khả năng sinh lời.

- Kết quả kinh doanh kém tại mảng VTR, được minh chứng bằng mức giảm doanh thu 5,0% so với cùng kỳ năm trước và biên EBITDAaL thấp ở mức 10,1%, cho thấy tăng trưởng băng thông rộng không bù đắp được đầy đủ cho sự sụt giảm doanh thu từ mảng video.

- Tâm lý tiêu cực kéo dài từ phía các nhà phân tích, với xếp hạng đồng thuận là "Nắm giữ" và các mức giá mục tiêu cho thấy tiềm năng tăng giá hạn chế trong ngắn hạn, bắt nguồn từ kết quả lợi nhuận quá khứ đáng thất vọng, mức tăng trưởng sản lượng không mấy ấn tượng và việc không thể mở rộng biên lợi nhuận trong bối cảnh các yếu tố vĩ mô.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.