SAP SE (SAP) cổ phiếu di chuyển giảm 3.37% vào ngày 25 thg 3: Điều này gửi đi tín hiệu gì?

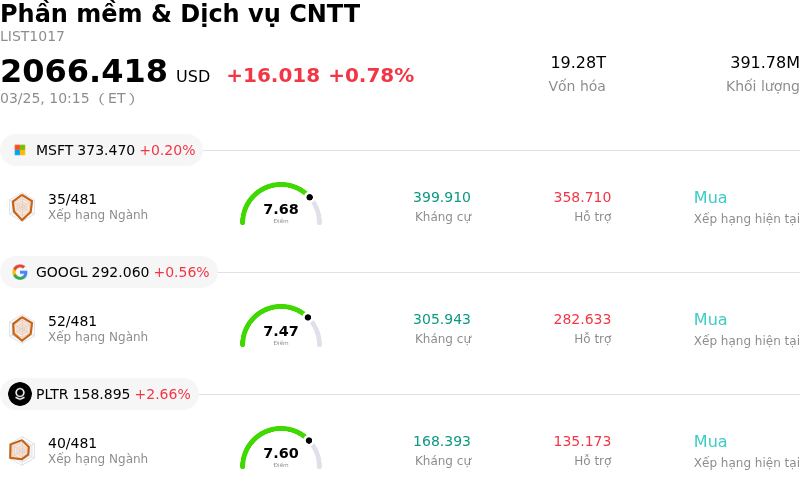

SAP SE (SAP) di chuyển giảm 3.37%. Lĩnh vực Phần mềm & Dịch vụ CNTT tăng 0.78%. Công ty có hiệu suất kém hơn toàn ngành. 3 cổ phiếu hàng đầu giao dịch với khối lượng lớn nhất trong lĩnh vực: Microsoft Corp (MSFT) tăng 0.20%; Alphabet Inc Class A (GOOGL) tăng 0.56%; Palantir Technologies Inc (PLTR) tăng 2.66%.

Điều gì đang tác động đến giá cổ phiếu giảm của SAP SE (SAP) hôm nay?

Giá cổ phiếu của SAP đã chịu áp lực giảm đáng kể trong ngày hôm nay, phần lớn do việc một nhà phân tích vừa hạ bậc xếp hạng cùng những lo ngại đang diễn ra xung quanh chiến lược chuyển đổi đám mây và bối cảnh cạnh tranh của công ty. Vào ngày 24 tháng 3, JPMorgan đã bắt đầu hạ xếp hạng của SAP từ "Tăng tỷ trọng" xuống "Trung lập", đồng thời giảm đáng kể mức giá mục tiêu. Sự điều chỉnh này phản ánh triển vọng hiệu suất đã thay đổi, đặc biệt là do dự báo về sự sụt giảm hơn nữa trong tăng trưởng lượng đơn hàng tồn đọng mảng đám mây hiện tại của SAP khi cơ sở chuyển đổi dần bão hòa, cũng như những biến động tiềm ẩn xuất phát từ việc chuyển sang mô hình doanh thu dựa trên mức độ sử dụng.

Góp phần làm tăng thêm sự e ngại của nhà đầu tư là những tiết lộ liên quan đến kế hoạch chuyển đổi đám mây của SAP, vốn được cho là thấp hơn đáng kể so với mục tiêu đề ra khoảng 2 tỷ Euro, tương đương 24%. Điều này cho thấy tốc độ đăng ký thuê bao đám mây của các khách hàng doanh nghiệp chậm hơn so với dự kiến, thay vào đó họ vẫn duy trì doanh thu hỗ trợ phần mềm tại chỗ, từ đó gây ra mối đe dọa đối với các mục tiêu tài chính dài hạn của SAP. Tâm lý này là sự tiếp nối của những phản ứng tiêu cực đối với báo cáo kết quả kinh doanh quý 4 năm 2025 của SAP, thời điểm mà tăng trưởng lượng đơn hàng tồn đọng mảng đám mây và dự báo doanh thu mảng này cho năm 2026 đã gây thất vọng cho thị trường.

Hơn nữa, công ty đang phải đối mặt với các thách thức pháp lý và quy định ngày càng tăng. Cuộc điều tra chống độc quyền đang diễn ra của EU đối với các hoạt động của SAP liên quan đến các tùy chọn hỗ trợ khách hàng tiếp tục phủ bóng đen lên triển vọng công ty, cùng với các cuộc điều tra mới của Bộ Tư pháp Hoa Kỳ về khả năng tính phí quá cao. Những lo ngại về hiệu quả của các công cụ AI mới, chẳng hạn như trợ lý Joule, và sự cạnh tranh ngày càng gay gắt trong thị trường đại lý AI, cũng đang củng cố tâm lý thận trọng của các nhà đầu tư, đòi hỏi SAP phải tăng cường cường độ đầu tư để duy trì lợi thế cạnh tranh của mình.

Phân tích kỹ thuật của SAP SE (SAP)

Về mặt kỹ thuật, SAP SE (SAP) có MACD (12,26,9) đạt [-6.72], phát ra tín hiệu bán. RSI ở mức 26.90 cho thấy thị trường đang ở trạng thái bán, còn Williams %R tại -94.73 phản ánh trạng thái quá bán. Vui lòng theo dõi sát sao.

Phân tích Cơ bản của SAP SE (SAP)

SAP SE (SAP) thuộc ngành Phần mềm & Dịch vụ CNTT. Doanh thu thường niên mới nhất đạt $41.49B, xếp hạng 14 trong ngành. Lợi nhuận ròng đạt $8.07B, xếp hạng 13 trong ngành. Hồ sơ Công ty

Trong tháng vừa qua, nhiều nhà phân tích đánh giá công ty là mua. Giá mục tiêu trung bình là $300.92, cao nhất là $367.98 và thấp nhất là $178.44.

Thêm thông tin về SAP SE (SAP)

Các rủi ro đặc thù của công ty:

- JPMorgan hạ xếp hạng xuống mức "Trung lập", với lý do lo ngại về sự chậm lại trong tăng trưởng lượng đơn hàng tồn đọng mảng điện toán đám mây khi tệp khách hàng chuyển đổi dần bão hòa, khiến việc tăng tốc trở lại trở nên khó khăn hơn.

- Cạnh tranh ngày càng gay gắt ở lớp tác nhân AI (AI Agent layer) từ các nhà cung cấp Mô hình ngôn ngữ lớn (LLM) hàng đầu dự kiến sẽ buộc SAP phải tăng cường cường độ đầu tư, điều này có khả năng làm thu hẹp biên lợi nhuận trong tương lai.

- Sự chuyển dịch sang mô hình doanh thu dựa trên mức tiêu thụ hoặc kết quả làm tăng rủi ro biến động đối với các dự báo lợi nhuận tương lai, cộng thêm việc hạ dự báo lợi nhuận trước lãi vay và thuế (EBIT) theo chuẩn Non-IFRS và thu nhập trên mỗi cổ phiếu (EPS) cho giai đoạn 2026-2028 do kỳ vọng mức mở rộng biên lợi nhuận sẽ thấp hơn.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.