TradingKey Tuần qua tại Wall Street: Giá dầu tăng vọt và số liệu bảng lương yếu làm mờ triển vọng của Cục Dự trữ Liên bang

Podcast AI

Tuần 9-15/3/2026 chứng kiến căng thẳng địa chính trị Trung Đông leo thang, đẩy giá dầu thô WTI vượt 90 USD/thùng. Thị trường lao động Mỹ suy yếu với việc làm phi nông nghiệp giảm 92.000, tỷ lệ thất nghiệp tăng lên 4,4%, dù thu nhập trung bình mỗi giờ tăng 3,8% so với cùng kỳ. Lạm phát hàng năm giữ ổn định ở 2,4%. Chứng khoán Mỹ biến động mạnh, S&P 500 giảm về mức thấp nhất kể từ tháng 12, VIX tăng vọt. Các nhóm ngành năng lượng và quốc phòng cho thấy khả năng chống chịu. Dữ liệu kinh tế yếu và lo ngại lạm phát tăng khiến kỳ vọng cắt giảm lãi suất của Fed vào tháng 6 giảm. Tâm lý thị trường tiêu cực, thận trọng, với xu hướng né tránh rủi ro. Tuần tới, thị trường sẽ theo dõi sát sao doanh số bán nhà, CPI, PPI, GDP và PCE của Mỹ. Biến động thị trường dự kiến tiếp diễn do các yếu tố địa chính trị và chính sách tiền tệ.

Tổng kết và Phân tích Thị trường Tuần qua

TradingKey - Bối cảnh kinh tế vĩ mô: Giai đoạn từ ngày 9-15/3/2026 bị chi phối bởi căng thẳng địa chính trị leo thang tại Trung Đông, chủ yếu tập trung vào cuộc xung đột Iran, dẫn đến giá dầu tăng mạnh. Dầu thô West Texas Intermediate (WTI) đã tăng vọt 36% trong tuần, đẩy giá lên trên 90 USD/thùng, một số báo cáo thậm chí còn ghi nhận mức cao hơn, và giá dầu Brent cũng tăng đáng kể. Sự gia tăng nhanh chóng của chi phí năng lượng đã làm dấy lên lo ngại về lạm phát và gây ra lo ngại về tăng trưởng toàn cầu do khả năng gián đoạn tại eo biển Hormuz. Về phía thị trường nội địa, thị trường lao động Mỹ cho thấy sự suy yếu bất ngờ khi số lượng việc làm phi nông nghiệp giảm 92.000 trong tháng 2, thấp hơn đáng kể so với các ước tính chung. Tỷ lệ thất nghiệp sau đó đã tăng lên 4,4% trong tháng 2 từ mức 4,3% của tháng 1. Bất chấp sự sụt giảm việc làm, thu nhập trung bình mỗi giờ đã tăng 0,4% trong tháng 2, đánh dấu mức tăng 3,8% so với cùng kỳ năm ngoái, cho thấy sự tăng trưởng tiền lương vẫn dai dẳng. Dữ liệu lạm phát tháng 2 cho thấy tỷ lệ hàng năm giữ ổn định ở mức 2,4%, với lạm phát lõi duy trì ở mức 2,5%, mặc dù CPI hàng tháng tăng 0,3%. Chỉ số Nhà quản trị mua hàng (PMI) sản xuất đạt 51,6 trong tháng 2, phản ánh sự mở rộng vừa phải nhưng đà tăng yếu hơn, trong khi PMI dịch vụ ở mức 51,7, dù thấp hơn dự kiến nhưng vẫn cho thấy sự tăng trưởng. Lợi suất trái phiếu Kho bạc kỳ hạn 10 năm đã hồi phục lên khoảng 4,14%, cho thấy tâm lý lo ngại lạm phát gia tăng.

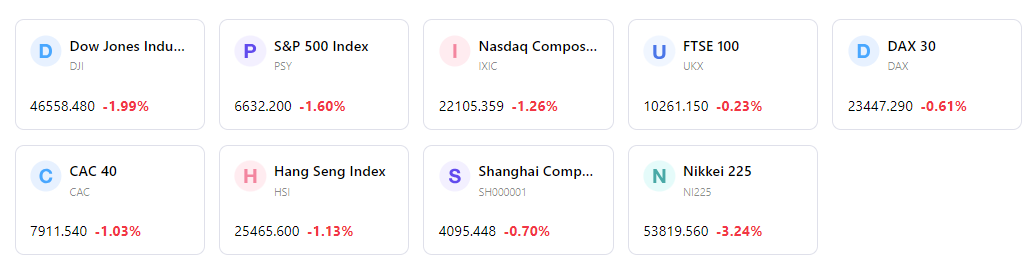

Tổng quan diễn biến thị trường: Chứng khoán Mỹ đã trải qua một tuần đầy biến động. Trong khi thứ Hai, ngày 9/3, chứng kiến sự phục hồi sau đợt sụt giảm ban đầu với chỉ số S&P 500 tăng 0,8%, Dow tăng 0,5% và Nasdaq tăng 1,4%, tâm lý thị trường đã chuyển sang tiêu cực trong phần còn lại của tuần khi những lo ngại về địa chính trị gia tăng. Hệ quả là chỉ số S&P 500 đã giảm xuống mức thấp nhất kể từ giữa tháng 12. Chỉ số biến động CBOE (VIX) đã vọt lên 29,49, phản ánh sự bất ổn của thị trường ngày càng tăng. Hiệu suất của các nhóm ngành có sự phân hóa, trong đó cổ phiếu năng lượng và quốc phòng cho thấy khả năng chống chịu giữa bối cảnh địa chính trị, trong khi các lĩnh vực công nghệ, công nghiệp và tiêu dùng không thiết yếu phải đối mặt với nhiều khó khăn.

Phân tích các sự kiện chính: Tác nhân chính dẫn dắt thị trường là sự leo thang của cuộc xung đột tại Trung Đông, gây ra sự tăng vọt đáng kể của giá dầu và dẫn đến tâm lý né tránh rủi ro trên diện rộng. Báo cáo việc làm tháng 2 gây thất vọng càng gây áp lực lên niềm tin của nhà đầu tư, làm dấy lên những lo ngại về sức khỏe của thị trường lao động. Các thông điệp từ Cục Dự trữ Liên bang (Fed) trong giai đoạn này không bao gồm các thông báo chính sách mới, nhưng dữ liệu kinh tế yếu hơn và nỗi lo lạm phát gia tăng đã dẫn đến việc đánh giá lại kỳ vọng về chính sách tiền tệ, với xác suất cắt giảm lãi suất vào tháng 6 đã sụt giảm.

Dòng tiền và Tâm lý: Tâm lý thị trường mang sắc thái tiêu cực và thận trọng rõ rệt với xu hướng né tránh rủi ro lan rộng. Các chỉ số đo lường sự biến động như VIX đã tăng mạnh. Mặc dù tỷ trọng phân bổ tiền mặt được báo cáo là ở mức thấp, nhưng việc Chỉ số Rủi ro Địa chính trị vọt lên mức 600 cho thấy các điều kiện cực kỳ căng thẳng. Các nhà đầu tư đã tìm kiếm sự an toàn trong các nhóm ngành liên quan đến hàng hóa và các cổ phiếu công nghệ vốn hóa lớn.

Đánh giá tổng thể: Tuần qua được đặc trưng bởi những biến động mạnh của thị trường, chủ yếu do rủi ro địa chính trị leo thang gây ra cú sốc giá dầu, cộng hưởng với báo cáo việc làm yếu kém đáng kể của Mỹ. Sự hội tụ của các sự kiện này đã làm dấy lên lo ngại về tình trạng lạm phát đình trệ (stagflation), đặt Cục Dự trữ Liên bang vào một vị thế đầy thách thức đối với chính sách tiền tệ trong tương lai. Bất chấp một số đợt phục hồi trong tuần, chủ đề bao trùm vẫn là sự thận trọng và bất ổn.

Các yếu tố dẫn dắt thị trường then chốt & Triển vọng đầu tư tuần tới

Sự kiện sắp tới: Tuần tới sẽ có một số báo cáo dữ liệu kinh tế quan trọng. Vào thứ Ba, ngày 17/3, doanh số bán nhà hiện hữu tháng 2 của Mỹ sẽ được công bố. Thứ Tư, ngày 18/3, sẽ mang đến báo cáo Chỉ số Giá tiêu dùng (CPI) tháng 2 của Mỹ vốn được theo dõi sát sao. Thứ Năm sẽ chứng kiến việc công bố dữ liệu Chỉ số Giá sản xuất (PPI) của Mỹ, tiếp theo là GDP hàng năm của Mỹ cho quý 4 (ước tính lần hai), Chỉ số Chi tiêu tiêu dùng cá nhân (PCE) lõi của Mỹ và chỉ số tâm lý người tiêu dùng sơ bộ của Đại học Michigan vào thứ Sáu, ngày 20/3. Một số công ty, bao gồm Alimentation Couche Tard, Elbit Systems và Tencent Music Entertainment Group, dự kiến sẽ báo cáo kết quả kinh doanh vào thứ Ba, ngày 17/3.

Dự báo logic thị trường: Thị trường được dự đoán sẽ tiếp tục nhạy cảm cao với các diễn biến tại Trung Đông, trong đó giá dầu và các tin tức địa chính trị tiếp tục gây ảnh hưởng mạnh mẽ. Sự tác động qua lại giữa những lo ngại về lạm phát dai dẳng và thị trường lao động đang hạ nhiệt sẽ khiến lập trường của Cục Dự trữ Liên bang Mỹ (Fed) về lãi suất bị giám sát chặt chẽ. Dữ liệu lạm phát sắp tới sẽ đặc biệt quan trọng trong việc định hình kỳ vọng của thị trường đối với chính sách tiền tệ.

Khuyến nghị chiến lược và phân bổ: Các nhà đầu tư được khuyên nên duy trì cách tiếp cận thận trọng và kiên nhẫn trong bối cảnh bất ổn đang diễn ra. Đa dạng hóa danh mục đầu tư vẫn là yếu tố then chốt và việc phân bổ chiến lược vào các khoản đầu tư có thể hoạt động tốt trong môi trường biến động được khuyến khích. Các lĩnh vực như năng lượng và quốc phòng có thể tiếp tục được hưởng lợi từ mức bù rủi ro địa chính trị, trong khi đó, sự cảnh giác về tác động của chi phí năng lượng cao hơn đối với các lĩnh vực tiêu dùng là cần thiết.

Cảnh báo rủi ro: Rủi ro hàng đầu vẫn là khả năng xung đột Trung Đông leo thang hơn nữa, điều này có thể dẫn đến việc giá dầu duy trì ở mức cao và tác động rõ rệt hơn đến ổn định kinh tế toàn cầu cũng như lạm phát. Bóng ma lạm phát đình trệ (stagflation) quay trở lại, đặc trưng bởi tăng trưởng chậm và lạm phát dai dẳng, đang đặt ra một mối đe dọa đáng kể. Sự không chắc chắn xung quanh lộ trình lãi suất của Cục Dự trữ Liên bang Mỹ (Fed), trước các tín hiệu mâu thuẫn từ dữ liệu lạm phát và việc làm, tiếp tục là yếu tố rủi ro chính đối với các nhà đầu tư. Dự kiến biến động thị trường ở mức cao sẽ còn tiếp diễn.

Thị trường Tuần qua

Hiệu suất chỉ số trong 5 ngày

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.