Giới giao dịch lạm phát hoàn toàn chuyển hướng sang đặt cược không hạ lãi suất. Đợt cắt giảm lãi suất tiếp theo của Fed sẽ vào cuối năm 2027?

Podcast AI

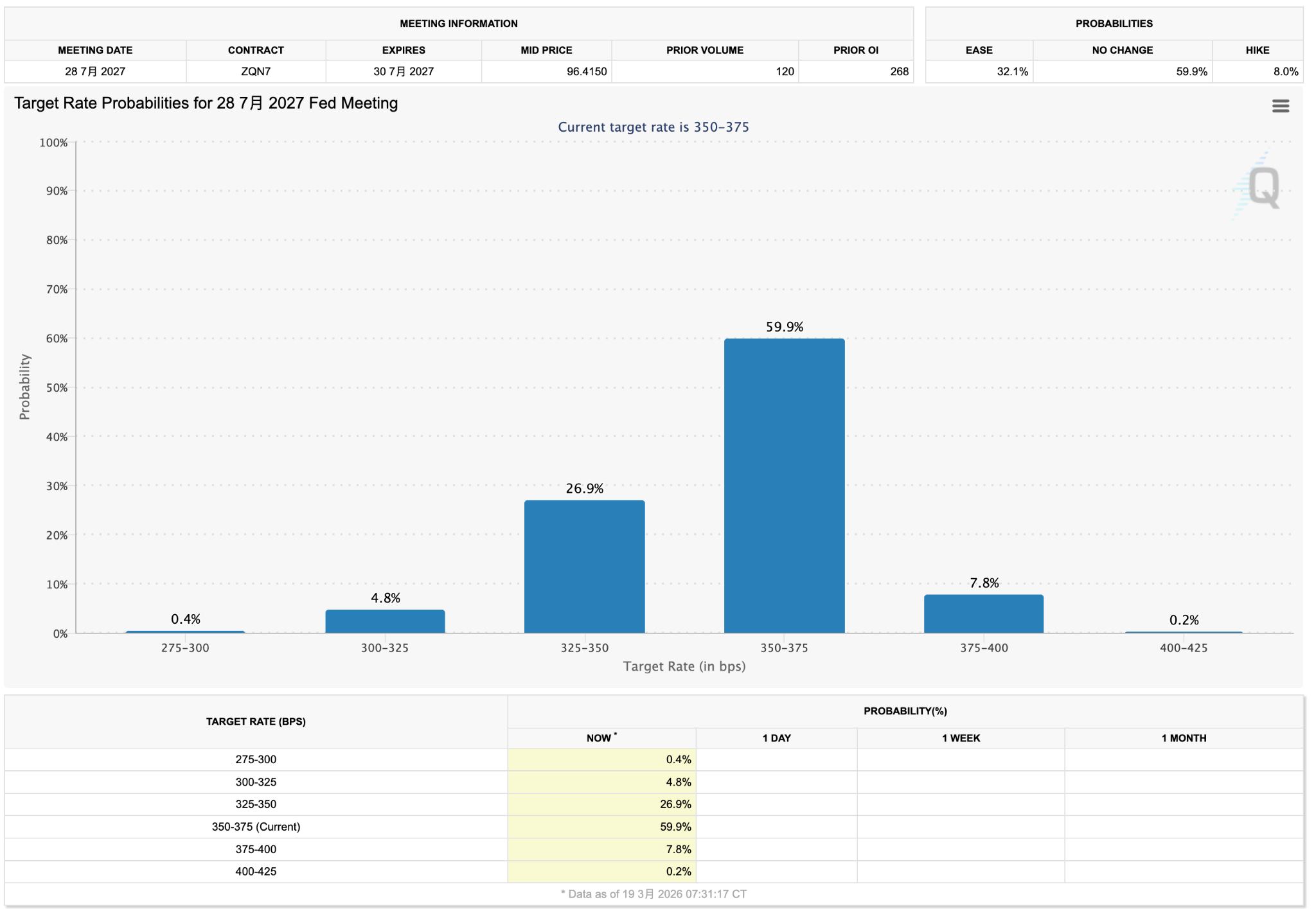

Thị trường dự kiến chính sách tiền tệ sẽ duy trì ở mức "cao hơn trong thời gian dài hơn", với các nhà giao dịch cắt giảm đặt cược vào việc giảm lãi suất ngắn hạn. Dữ liệu CME FedWatch cho thấy xác suất 59,9% lãi suất sẽ duy trì trong khoảng 3,50%–3,75% vào tháng 7 năm 2027. Thị trường gần như từ bỏ kỳ vọng cắt giảm lãi suất năm nay, do lạm phát dai dẳng và quan điểm "diều hâu" của Fed. Xung đột Trung Đông làm tăng chi phí năng lượng, củng cố lạm phát và rủi ro "lạm phát thứ cấp". Môi trường lãi suất cao ảnh hưởng tiêu cực đến cổ phiếu tăng trưởng và tài sản beta cao, trong khi USD được hỗ trợ bởi chênh lệch lợi suất và thanh khoản.

TradingKey - Kỳ vọng của thị trường về quỹ đạo của chính sách tiền tệ đang thay đổi đáng kể. Theo dữ liệu mới nhất từ CME FedWatch, các nhà giao dịch đã cắt giảm mạnh các đặt cược vào việc giảm lãi suất trong ngắn hạn, chuyển hướng sang kịch bản vĩ mô "cao hơn trong thời gian dài hơn".

Dựa trên phân bổ lãi suất hiện tại, định giá thị trường cho tháng 7 năm 2027 cho thấy xác suất 59,9% lãi suất sẽ duy trì trong khoảng 3,50%–3,75%. Các đợt cắt giảm lãi suất lớn hơn đã bị gạt sang một bên, cho thấy thị trường gần như đã từ bỏ hoàn toàn các đặt cược vào việc cắt giảm lãi suất trong năm nay.

Trước đó, Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell đã nhiều lần nhấn mạnh về tình trạng lạm phát dai dẳng trong các cuộc họp báo, điều mà thị trường diễn giải là có quan điểm "diều hâu", làm dập tắt kỳ vọng về việc cắt giảm lãi suất trong năm nay. Dựa trên quỹ đạo ngầm định của hợp đồng lãi suất tương lai, các nhà giao dịch nhìn chung kỳ vọng thời điểm cắt giảm lãi suất thực chất tiếp theo sẽ bị lùi sang cuối năm 2027, muộn hơn đáng kể so với mức đồng thuận trước đó là năm 2026.

Xung đột tại Trung Đông đã củng cố tình trạng lạm phát dai dẳng do giá năng lượng tăng cao. Một mặt, dữ liệu lạm phát gần đây của Mỹ liên tục vượt kỳ vọng, củng cố nhận định về lạm phát kéo dài; mặt khác, căng thẳng Trung Đông đang đẩy chi phí năng lượng lên cao, khiến thị trường phải tính đến rủi ro "lạm phát thứ cấp". Trong bối cảnh này, Fed khó có thể nhanh chóng chuyển hướng sang chính sách nới lỏng.

Ngoài ra, từ góc độ định giá tài sản, kỳ vọng "không cắt giảm lãi suất" ngày càng mạnh mẽ đang định hình lại cấu trúc thị trường.

Môi trường lãi suất cao đồng nghĩa với việc chi phí huy động vốn vẫn ở mức cao, gây áp lực lên các cổ phiếu tăng trưởng và các tài sản có hệ số beta cao, trong khi các tài sản bằng đồng USD tiếp tục được hỗ trợ bởi chênh lệch lợi suất và lợi thế về thanh khoản.

Nội dung này được dịch bằng trí tuệ nhân tạo và đã được hiệu đính cho dễ hiểu hơn. Chỉ mang tính chất tham khảo.

Bài viết đề xuất

Bình luận (0)

Nhấn vào nút $ , nhập ký hiệu, và chọn để liên kết với một cổ phiếu, ETF, hoặc mã khác.