Lam Research Corp (LRCX) หุ้น เคลื่อนไหว ขึ้น 5.90% เมื่อวันที่ 15 มิ.ย.: ข้อเท็จจริงเบื้องหลังการเคลื่อนไหว

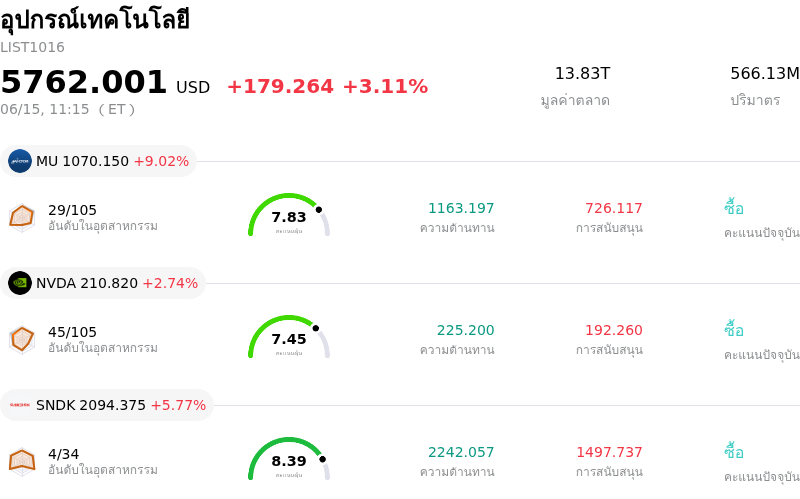

Lam Research Corp (LRCX) เคลื่อนไหว ขึ้น 5.90% กลุ่มอุตสาหกรรม อุปกรณ์เทคโนโลยี ขึ้น 3.11%. บริษัทมีผลการดำเนินงานดีกว่าอุตสาหกรรมโดยรวม หุ้นที่มีปริมาณการเทรดสูงสุด 3 อันดับแรกในกลุ่ม ได้แก่: Micron Technology Inc (MU) ขึ้น 9.02%; NVIDIA Corp (NVDA) ขึ้น 2.50%; SanDisk Corporation (SNDK) ขึ้น 5.77%

อะไรเป็นแรงผลักดันให้ราคาหุ้น Lam Research Corp (LRCX) ปรับตัว ขึ้น ในวันนี้?

การปรับตัวขึ้นของราคาหุ้น Lam Research (LRCX) ในวันนี้ มีปัจจัยผลักดันหลักมาจากการผนวกกันของผลการดำเนินงานทางการเงินที่แข็งแกร่ง แนวโน้มอุตสาหกรรมที่สดใส และมุมมองเชิงบวกจากนักวิเคราะห์ โดยล่าสุดบริษัทได้รายงานผลประกอบการไตรมาส 3 ปีงบประมาณ 2026 ที่แข็งแกร่ง ซึ่งทั้งรายได้และกำไรต่อหุ้นต่างก็สูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ นอกจากนี้ ตัวเลขทางการเงินที่แข็งแกร่งดังกล่าวยังได้รับแรงหนุนเพิ่มเติมจากการเปิดเผยคาดการณ์ผลประกอบการสำหรับไตรมาสเดือนมิถุนายน 2026 ที่เป็นบวก โดยประเมินว่าจะมีรายได้ที่สูงขึ้น ซึ่งสะท้อนถึงแรงส่งทางธุรกิจที่ยั่งยืน

ปัจจัยกระตุ้นสำคัญสำหรับมุมมองเชิงบวกคือการปรับทบทวนคาดการณ์ตลาดอุปกรณ์สำหรับโรงงานผลิตเวเฟอร์ (WFE) ปี 2026 ของ Lam Research โดย CFO ของบริษัทระบุเมื่อต้นเดือนมิถุนายนว่า ตลาด WFE คาดว่าจะพุ่งแตะระดับ 1.4 แสนล้านดอลลาร์ ซึ่งสะท้อนถึงสภาพแวดล้อมการใช้จ่ายในอุตสาหกรรมที่แข็งแกร่งขึ้น แนวโน้มที่ปรับตัวดีขึ้นนี้ส่วนใหญ่เป็นผลมาจากความต้องการโครงสร้างพื้นฐานด้านปัญญาประดิษฐ์ (AI) ที่เพิ่มสูงขึ้น และความก้าวหน้าในการผลิตเซมิคอนดักเตอร์ โดยเฉพาะในการบรรจุภัณฑ์ขั้นสูง (Advanced Packaging) ทั้งนี้ Lam Research คาดว่าการเติบโตของรายได้จากการบรรจุภัณฑ์ขั้นสูงจะเกินกว่าร้อยละ 50 ในปีปฏิทิน 2026 ทำให้บริษัทอยู่ในตำแหน่งที่จะได้รับประโยชน์หลักจากการเติบโตอย่างก้าวกระโดดในภาคส่วนเซมิคอนดักเตอร์ที่ขับเคลื่อนด้วย AI

นอกจากนี้ นักวิเคราะห์หลายรายยังได้แสดงมุมมองเชิงบวกต่อ LRCX เพิ่มขึ้น ซึ่งสะท้อนให้เห็นจากการปรับเพิ่มราคาเป้าหมายในหลายกรณี และการย้ำคำแนะนำระดับ "ซื้อ" (Buy) หรือ "เพิ่มน้ำหนักการลงทุน" (Overweight) กระแสการปรับเพิ่มอันดับความน่าลงทุนของนักวิเคราะห์ ประกอบกับความแข็งแกร่งในวงกว้างของหุ้นกลุ่มเซมิคอนดักเตอร์และการฟื้นตัวของภาวะเปิดรับความเสี่ยงในตลาด ล้วนส่งผลต่อพลวัตการซื้อขายที่เป็นบวก ขณะที่ตำแหน่งที่แข็งแกร่งของบริษัทในการจัดหาเครื่องมือเคลือบผิว (Deposition) และเครื่องมือกัด (Etch) ซึ่งจำเป็นสำหรับลอจิกขั้นสูง หน่วยความจำแบนด์วิดท์สูง และ 3D NAND ยังช่วยเสริมสร้างความเชื่อมั่นของนักลงทุนต่อบทบาทของบริษัทท่ามกลางภูมิทัศน์ของ AI ที่กำลังขยายตัวอย่างรวดเร็ว

การวิเคราะห์ทางเทคนิคของ Lam Research Corp (LRCX)

ในเชิงเทคนิค Lam Research Corp (LRCX) มีค่า MACD (12,26,9) อยู่ที่ [15.82] ซึ่งบ่งชี้ถึงสัญญาณซื้อ ขณะที่ค่า RSI ที่ 68.54 แสดงถึงสภาวะเป็นกลาง และค่า Williams %R ที่ -9.86 แสดงถึงสภาวะขายมากเกินไป โปรดติดตามอย่างใกล้ชิด

กระแสข่าวของ Lam Research Corp (LRCX)

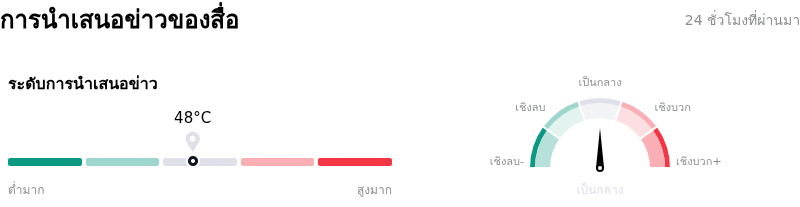

ในด้านของการรายงานโดยสื่อ Lam Research Corp (LRCX) มีคะแนนการกล่าวถึงในสื่ออยู่ที่ 48 ซึ่งบ่งชี้ว่าได้รับความสนใจจากสื่อในระดับ ปานกลาง โดยดัชนีความเชื่อมั่นของตลาดอยู่ในโซน เป็นกลาง.

การวิเคราะห์พื้นฐานของ Lam Research Corp (LRCX)

Lam Research Corp (LRCX) อยู่ในกลุ่มอุตสาหกรรมอุปกรณ์เทคโนโลยี โดยมีรายได้รวมต่อปีล่าสุดอยู่ที่ $18.44B จัดอยู่ในอันดับที่ 12 ของอุตสาหกรรม ขณะที่กำไรสุทธิอยู่ที่ $5.36B จัดอยู่ในอันดับที่ 8 ของอุตสาหกรรม โปรไฟล์บริษัท

ในช่วงเดือนที่ผ่านมา นักวิเคราะห์หลายรายได้จัดอันดับบริษัทว่าอยู่ในระดับ ซื้อ โดยมีราคาเป้าหมายเฉลี่ยอยู่ที่ $319.92 ขณะที่ราคาสูงสุดอยู่ที่ $385.00 และราคาต่ำสุดอยู่ที่ $213.00

รายละเอียดเพิ่มเติมเกี่ยวกับ Lam Research Corp (LRCX)

ความเสี่ยงเฉพาะของบริษัท:

- บริษัทเผชิญกับภาวะการเติบโตที่ชะลอตัวในตลาดหลักสำหรับปี 2569 โดย Morgan Stanley คาดการณ์ว่าการเติบโตของการส่งมอบระบบของ Lam Research จะชะลอตัวลงอย่างมากจากระดับ 82% ในปี 2568 สู่ระดับเพียง 3% ในปี 2569 เนื่องจากการชะลอตัวของตลาดชิปประมวลผล (Logic) และหน่วยความจำ NAND ในจีน

- การที่ Lam Research พึ่งพาตลาดจีนอย่างมาก โดยมีสัดส่วนรายได้สูงถึง 35% ก่อให้เกิดความเสี่ยงด้านภูมิรัฐศาสตร์และกฎระเบียบที่เพิ่มขึ้น ซึ่งอาจส่งผลกระทบในทางลบอย่างมีนัยสำคัญต่อผลการดำเนินงานในอนาคต

- หุ้นดังกล่าวแสดงให้เห็นถึงตัวชี้วัดมูลค่าที่สูงขึ้น โดยมีอัตราส่วน P/E พุ่งขึ้นแตะระดับ 49.85 ซึ่งสูงกว่าค่ามัธยฐานรอบ 3 ปีอย่างมีนัยสำคัญ และมีอัตราส่วนราคาต่อมูลค่าตามบัญชี (Price to Book ratio) ที่สูงกว่าค่าเฉลี่ยของอุตสาหกรรม ซึ่งบ่งชี้ว่ามูลค่าหุ้นอาจสูงเกินไป

- ภาวะเงินเฟ้อในอุตสาหกรรมชิป (Chipflation) และต้นทุนส่วนประกอบที่เพิ่มขึ้นสำหรับเครื่องจักรในกระบวนการผลิต ประกอบกับแรงกดดันจากลูกค้าในการประมูลราคาต่ำสุด กำลังคุกคามต่อการบีบตัวของอัตรากำไรและทำให้การรับรู้รายได้ของผู้จัดหาอุปกรณ์เซมิคอนดักเตอร์ล่าช้าออกไป

บทความนี้อาจมีเนื้อหาที่สร้างหรือแปลโดย AI และผ่านการตรวจสอบโดยมนุษย์แล้ว โดยมีวัตถุประสงค์เพื่อใช้อ้างอิงและให้ข้อมูลทั่วไปเท่านั้น และไม่ถือเป็นคำแนะนำด้านการลงทุน

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ