รายงานรายสัปดาห์วอลล์สตรีทโดย TradingKey: ความเสี่ยงด้านภูมิรัฐศาสตร์ผลักดันราคาน้ำมันให้สูงขึ้น; หุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นในกรอบแคบ, มุ่งเน้นไปที่กลุ่ม AI และกลุ่มอุตสาหกรรมป้องกันประเทศ

ความตึงเครียดทางภูมิรัฐศาสตร์ส่งผลต่อราคาน้ำมันและกระตุ้นความกังวลด้านเงินเฟ้อ ส่งผลให้เฟดพิจารณาปรับขึ้นดอกเบี้ย แม้ตลาดหุ้นสหรัฐฯ ปิดบวก โดยเฉพาะกลุ่มพลังงาน แต่ S&P 500 แบบถ่วงน้ำหนักและหุ้นขนาดเล็กปรับตัวลง แสดงถึงการโยกย้ายไปหุ้นปลอดภัย รายงาน FOMC เผยความเห็นที่แตกแยก การประชุมสุดยอดสหรัฐฯ-จีนไร้ข้อตกลงสำคัญ ความเชื่อมั่นผู้บริโภคลดลงแตะระดับต่ำสุดเป็นประวัติการณ์ แนะนำให้นักลงทุนบริหารความเสี่ยงอย่างเข้มงวด เน้นหุ้น AI ควบคู่กับการกระจายการลงทุน

สรุปภาวะและการวิเคราะห์ตลาดในสัปดาห์ที่ผ่านมา

ภาพรวมเศรษฐกิจมหภาค:

สภาวะเศรษฐกิจมหภาคในสัปดาห์ระหว่างวันที่ 18-24 พฤษภาคม 2026 ได้รับอิทธิพลหลักจากความตึงเครียดทางภูมิรัฐศาสตร์ที่ยืดเยื้อและสัญญาณนโยบายการเงินที่กำลังเปลี่ยนแปลงไป ความขัดแย้งระหว่างสหรัฐฯ และอิหร่านที่ยังคงดำเนินอยู่รวมถึงผลกระทบต่อช่องแคบฮอร์มุซยังคงเป็นปัจจัยจำกัดอุปทานน้ำมันดิบทั่วโลก ส่งผลให้ราคาน้ำมันดิบเบรนท์ทรงตัวใกล้ระดับสูงสุดในรอบหลายปีและสร้างความกังวลด้านเงินเฟ้ออย่างต่อเนื่อง เจ้าหน้าที่ธนาคารกลางสหรัฐ (เฟด) แสดงความกังวลเพิ่มมากขึ้นเกี่ยวกับภาวะเงินเฟ้อที่เกิดจากสงครามอิหร่าน โดยมีเจ้าหน้าที่จำนวนมากขึ้นที่กำลังพิจารณาเตรียมปูทางสำหรับการปรับขึ้นอัตราดอกเบี้ยที่อาจเกิดขึ้น นอกจากนี้ Kevin Warsh ได้รับการแต่งตั้งเป็นประธานธนาคารกลางสหรัฐคนใหม่ต่อจาก Jerome Powell และมีกำหนดการสาบานตนเข้ารับตำแหน่งในช่วงปลายสัปดาห์นี้ ข้อมูลเศรษฐกิจสำคัญที่มีการเปิดเผย ได้แก่ ข้อมูล PMI สำหรับภาคการผลิตและภาคบริการ, ดัชนีคำสั่งซื้อใหม่ภาคบริการของ ISM และดัชนีราคาภาคบริการของ ISM นอกจากนี้ยังมีการรายงานตัวเลขการเริ่มสร้างบ้าน, การอนุญาตก่อสร้าง และจำนวนผู้ขอรับสวัสดิการว่างงานรายสัปดาห์ ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคขั้นต้นเดือนพฤษภาคมจากมหาวิทยาลัยมิชิแกนแตะระดับต่ำสุดเป็นประวัติการณ์

ภาพรวมผลการดำเนินงานของตลาด:

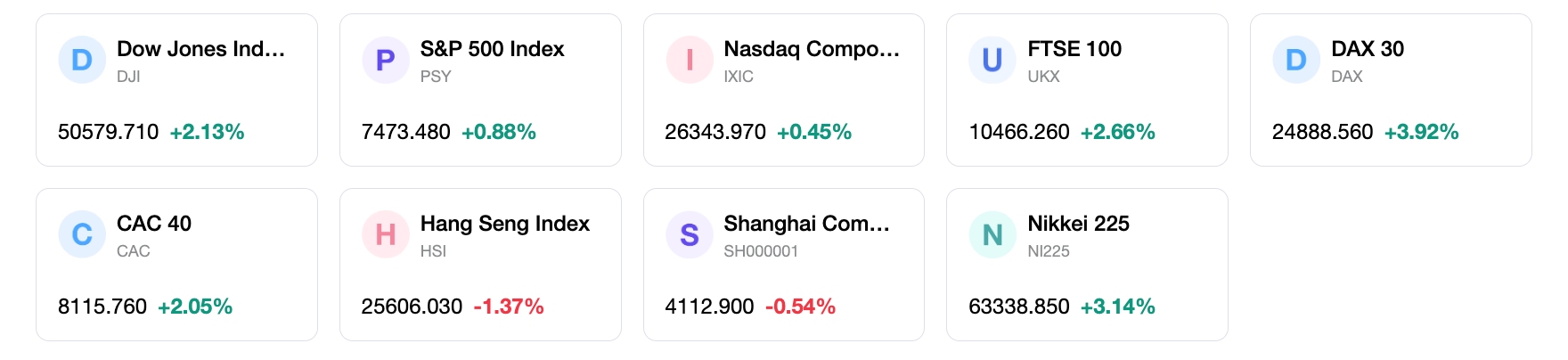

ตลาดหุ้นสหรัฐฯ ปรับตัวเพิ่มขึ้นในรอบสัปดาห์ โดยดัชนี S&P 500 อยู่ในเส้นทางของการทำสถิติบวกติดต่อกันเป็นสัปดาห์ที่แปด ทั้งนี้ ดัชนี S&P 500 ปรับตัวขึ้นประมาณ 1% ดัชนี Nasdaq Composite เพิ่มขึ้น 0.7% และดัชนี Russell 2000 พุ่งขึ้น 2.7% ในสัปดาห์นี้ กลุ่มพลังงานเป็นกลุ่มที่ทำผลงานโดดเด่นที่สุดโดยพุ่งขึ้น 7.03% ขณะที่กลุ่มเทคโนโลยีสารสนเทศบวก 1.21% ในทางกลับกัน กลุ่มสินค้าฟุ่มเฟือยทำผลงานได้แย่ที่สุดโดยร่วงลง 3.04% ส่วนดัชนี S&P 500 แบบถ่วงน้ำหนักเท่ากัน (Equal-weighted) ลดลง 1.29% และดัชนีอ้างอิงหุ้นขนาดเล็กดิ่งลงอย่างรุนแรง ซึ่งบ่งชี้ถึงการหมุนเวียนเม็ดเงินไปสู่หุ้นขนาดใหญ่ที่มีความปลอดภัยมากกว่า

การวิเคราะห์เหตุการณ์สำคัญ:

รายงานการประชุมคณะกรรมการกำหนดนโยบายการเงินของธนาคารกลางสหรัฐ (FOMC) ประจำวันที่ 28-29 เมษายน ซึ่งเปิดเผยเมื่อวันพุธที่ 20 พฤษภาคม แสดงให้เห็นถึงความเห็นที่แตกแยกในคณะกรรมการ โดยมีมุมมองเชิงคุมเข้มนโยบายการเงิน (hawkish) เพิ่มขึ้นเกี่ยวกับภาวะเงินเฟ้อและการปรับขึ้นอัตราดอกเบี้ยที่อาจเกิดขึ้น เจ้าหน้าที่เฟดหลายราย รวมถึงผู้ว่าการ Michael S. Barr และผู้ว่าการ Christopher J. Waller ได้กล่าวสุนทรพจน์ในสัปดาห์นี้ ขณะที่การรายงานผลประกอบการของบริษัทจดทะเบียนยังคงมีข้อมูลที่น่าสนใจ โดย Nvidia ประกาศผลประกอบการไตรมาสล่าสุดที่ "ดีกว่าคาดและปรับเพิ่มคาดการณ์" เมื่อวันพุธที่ 20 พฤษภาคม โดยทำรายได้สูงสุดเป็นประวัติการณ์ที่ 8.16 หมื่นล้านดอลลาร์ และคาดการณ์รายได้ที่ 9.1 หมื่นล้านดอลลาร์ในไตรมาสถัดไป ซึ่งไม่รวมรายได้จากศูนย์ข้อมูลในจีนเนื่องจากข้อจำกัดด้านภูมิรัฐศาสตร์ สำหรับบริษัทอื่นๆ ที่รายงานผลประกอบการ ได้แก่ Palo Alto Networks, Home Depot, Keysight Technologies, Analog Devices, Intuit, Lowe's Companies, Medtronic, Target และ TJX Companies นอกจากนี้ การประชุมสุดยอดผู้นำสหรัฐฯ-จีนได้สิ้นสุดลงโดยสร้างความผิดหวังแก่นักลงทุนเนื่องจากไม่มีข้อตกลงสำคัญเกี่ยวกับความขัดแย้งในตะวันออกกลาง

กระแสเงินทุนและความเชื่อมั่น:

ความเชื่อมั่นของตลาดยังคงอ่อนไหวต่อพัฒนาการทางภูมิรัฐศาสตร์ โดยเฉพาะอย่างยิ่งความขัดแย้งระหว่างสหรัฐฯ และอิหร่านรวมถึงราคาน้ำมัน ขณะที่ดัชนีความเชื่อมั่นผู้บริโภคขั้นต้นเดือนพฤษภาคมจากมหาวิทยาลัยมิชิแกนแตะระดับต่ำสุดเป็นประวัติการณ์ นักลงทุนได้หมุนเวียนเม็ดเงินเข้าสู่หุ้นขนาดใหญ่ที่มีความปลอดภัยมากกว่า และปลีกตัวออกจากหุ้นขนาดเล็กและกลยุทธ์แบบถ่วงน้ำหนักเท่ากัน ทั้งนี้ ตลาดยังมีความผันผวนสูงมาก โดยมีความเสี่ยงจากการเปิดกระโดด (gap risks) ของราคาอย่างมีนัยสำคัญในช่วงเปิดตลาดต้นสัปดาห์

การประเมินภาพรวม:

กลไกตลาดในสัปดาห์นี้ถูกขับเคลื่อนเป็นหลักโดยความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางและผลกระทบที่ยืดเยื้อต่อราคาน้ำมันและความคาดหวังเรื่องเงินเฟ้อ ซึ่งบ่อยครั้งบดบังความสำคัญของตัวบ่งชี้ทางเศรษฐกิจแบบดั้งเดิม แม้ดัชนีหลักจะทำผลงานได้ดี แต่ตลาดมีการปรับตัวขึ้นในวงแคบ โดยกระจุกตัวอย่างหนักในหุ้นเทคโนโลยีขนาดใหญ่และหุ้นที่เกี่ยวข้องกับ AI สภาวะตลาดในปัจจุบันมีลักษณะของการ "รอดูสถานการณ์" เกี่ยวกับผลลัพธ์ทางภูมิรัฐศาสตร์ ส่งผลให้การเคลื่อนไหวของราคามีความผันผวนและคาดเดาได้ยาก

ปัจจัยขับเคลื่อนตลาดที่สำคัญและแนวโน้มการลงทุนในสัปดาห์หน้า

เหตุการณ์สำคัญที่ต้องติดตาม:

ตลาดหุ้นสหรัฐฯ จะปิดทำการในวันจันทร์ที่ 25 พฤษภาคม เนื่องในวันเมมโมเรียลเดย์ (Memorial Day) ขณะที่รายงานข้อมูลเศรษฐกิจสำคัญที่มีกำหนดเปิดเผยในสัปดาห์หน้า ได้แก่ รายงานดัชนีความเชื่อมั่นผู้บริโภคเดือนพฤษภาคมในวันอังคารที่ 26 พฤษภาคม นอกจากนี้ ในวันพฤหัสบดีที่ 28 พฤษภาคม จะมีการเปิดเผยดัชนีราคาการใช้จ่ายเพื่อการบริโภคส่วนบุคคล (PCE) พื้นฐานเดือนเมษายน และตัวเลขประมาณการครั้งที่สองของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ของสหรัฐฯ ประจำไตรมาสที่ 1 ของปี 2026

การคาดการณ์แนวโน้มตลาด:

สภาวะเศรษฐกิจมหภาคมีแนวโน้มที่จะยังคงถูกกดดันจากความเสี่ยงด้านภูมิรัฐศาสตร์ โดยเฉพาะความขัดแย้งระหว่างสหรัฐฯ และอิหร่าน รวมถึงผลกระทบที่อาจเกิดขึ้นต่อราคาพลังงานและห่วงโซ่อุปทานทั่วโลก ขณะเดียวกัน ข้อมูล PCE พื้นฐานที่กำลังจะเปิดเผยนั้นจะมีความสำคัญอย่างยิ่งต่อการกำหนดทิศทางคาดการณ์เงินเฟ้อ และมีอิทธิพลต่อแนวนโยบายของธนาคารกลางสหรัฐฯ (เฟด) ภายใต้ประธานคนใหม่ นาย Kevin Warsh ซึ่งคาดว่าการประชุม FOMC ครั้งแรกของเขาจะมีขึ้นในเดือนมิถุนายน ส่วนปัจจัยพื้นฐานระดับจุลภาคจะรวมถึงการทยอยประกาศผลประกอบการของบริษัทจดทะเบียนในกลุ่มเทคโนโลยีและค้าปลีก ท่ามกลางความเชื่อมั่นอย่างต่อเนื่องเกี่ยวกับการลงทุนในด้าน AI

กลยุทธ์และคำแนะนำในการจัดสรรพอร์ตการลงทุน:

นักลงทุนควรให้ความสำคัญเป็นลำดับแรกกับกลยุทธ์การบริหารความเสี่ยงที่เข้มงวด เนื่องจากความไม่แน่นอนทางภูมิรัฐศาสตร์และความผันผวนของตลาดที่เพิ่มสูงขึ้น การรักษาสมดุลของพอร์ตการลงทุนเป็นเรื่องสำคัญอย่างยิ่ง เมื่อพิจารณาจากการที่ดัชนี S&P 500 พุ่งแตะระดับสูงสุดเป็นประวัติการณ์ และการพุ่งขึ้นของราคากระจุกตัวอยู่ในหุ้นกลุ่มเทคโนโลยีขนาดใหญ่ (mega-cap) ดังนั้น การจัดสรรสินทรัพย์เชิงกลยุทธ์ควรประกอบด้วยการถือครองหุ้นกลุ่มเทคโนโลยีที่ขับเคลื่อนด้วย AI อย่างต่อเนื่อง ควบคู่ไปกับการกระจายความเสี่ยงไปยังภาคส่วนอื่นๆ และการติดตามปัจจัยพื้นฐานทางเศรษฐกิจในวงกว้างอย่างใกล้ชิด

การแจ้งเตือนความเสี่ยง:

ความเสี่ยงสำคัญประกอบด้วยโอกาสที่จะเกิดภาวะเงินเฟ้อที่ยืดเยื้อ โดยเฉพาะอย่างยิ่งหากราคาพลังงานยังคงอยู่ในทิศทางขาขึ้นอันเนื่องมาจากความตึงเครียดทางภูมิรัฐศาสตร์ในตะวันออกกลางที่ยังไม่คลี่คลาย นอกจากนี้ ต้นทุนการกู้ยืมที่อยู่ในระดับสูงและอัตราเงินเฟ้อที่ปรับตัวลงยากอาจส่งผลกระทบเชิงลบต่อกำไรของบริษัทจดทะเบียน ขณะที่ความเชื่อมั่นผู้บริโภคที่ลดลงและราคาน้ำมันเบนซินที่เพิ่มสูงขึ้นอาจก่อให้เกิดความเสี่ยงต่อการชะลอตัวของการใช้จ่ายของผู้บริโภค ซึ่งอาจส่งผลให้พฤติกรรมการใช้จ่ายสินค้าฟุ่มเฟือยเปลี่ยนแปลงไป ทั้งนี้ ตลาดยังคงมีความอ่อนไหวสูงต่อสถานการณ์หรือข่าวสารใดๆ ที่เกี่ยวข้องกับอ่าวเปอร์เซีย

สรุปภาวะตลาดรายสัปดาห์

ผลการดำเนินงานของดัชนีในรอบ 5 วัน

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ