ผลประกอบการ Arm เป็นไปตามเป้าหมายอีกครั้ง, เหตุใดตลาดทุนจึงไม่ประทับใจ? ราคาหุ้นหลังปิดตลาดร่วงลงกว่า 6% หลังจากที่ปรับตัวขึ้นในช่วงแรก

พอดแคสต์ AI

Arm รายงานผลประกอบการไตรมาส 4 ปีงบประมาณ 2026 สูงกว่าคาด โดยเฉพาะรายได้จากศูนย์ข้อมูล AI ที่แข็งแกร่ง แม้รายได้รวมเพิ่มขึ้น 20.2% และรายได้ทั้งปีทำสถิติใหม่ แต่กำไรจากการดำเนินงานลดลงเล็กน้อยจากการลงทุน R&D เพิ่มขึ้น รายได้ค่าลิขสิทธิ์ทำสถิติสูงสุด แต่รายได้ค่าสิทธิจากตลาดสมาร์ทโฟนที่อ่อนแอต่ำกว่าคาด การเติบโตในระยะยาวมุ่งเน้นไปที่ศูนย์ข้อมูล AI ซึ่งคาดว่าจะเป็นธุรกิจหลักในเร็วๆ นี้ อย่างไรก็ตาม ตลาดยังคงกังวลต่อความสามารถในการตอบสนองความต้องการของซัพพลายเชน ทำให้ราคาหุ้นผันผวน

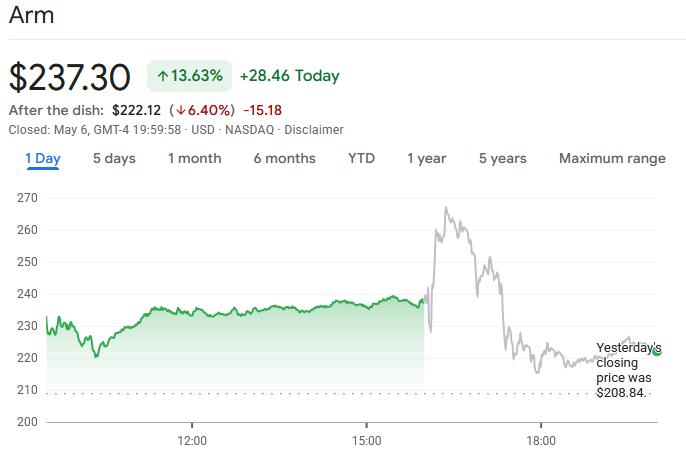

TradingKey - หลังปิดตลาดสหรัฐฯ เมื่อวันที่ 6 พฤษภาคมที่ผ่านมา Arm ( ARM) ได้ประกาศผลประกอบการไตรมาสที่ 4 ของปีงบประมาณ 2026 โดยทั้งรายได้และกำไรต่างก็สูงกว่าที่ตลาดคาดการณ์ไว้ ธุรกิจศูนย์ข้อมูล AI ของบริษัทแสดงให้เห็นถึงแรงส่งของการเติบโตที่แข็งแกร่ง อย่างไรก็ตาม ราคาหุ้นที่มีความผันผวนอย่างรุนแรง โดยปรับตัวเพิ่มขึ้นในช่วงแรกก่อนที่จะร่วงลงหลังจากการประกาศผลประกอบการ ได้ตอกย้ำถึงความกังวลของตลาดที่มีต่อบริษัท

รายงานทางการเงินระบุว่า รายได้ในไตรมาสที่ 4 ของ Arm แตะระดับ 1.49 พันล้านดอลลาร์ เพิ่มขึ้น 20.2% เมื่อเทียบรายปี ขณะที่รายได้ตลอดทั้งปีพุ่งสูงเป็นประวัติการณ์ที่ 4.92 พันล้านดอลลาร์ ซึ่งถือเป็นปีงบประมาณที่สามติดต่อกันนับตั้งแต่บริษัทเข้าจดทะเบียนในตลาดหลักทรัพย์ (IPO) ที่การเติบโตของรายได้สูงกว่า 20%

ด้านผลกำไรก็มีความแข็งแกร่งไม่แพ้กัน โดยมีกำไรต่อหุ้นที่ปรับปรุงแล้วอยู่ที่ 0.60 ดอลลาร์ สูงกว่าที่นักวิเคราะห์คาดการณ์ไว้ที่ 0.58 ดอลลาร์ ขณะที่กำไรต่อหุ้นปรับปรุงแล้วตลอดทั้งปีอยู่ที่ 1.77 ดอลลาร์ และอัตรากำไรจากการดำเนินงานที่ปรับปรุงแล้วในไตรมาสที่ 4 อยู่ที่ประมาณ 49% อย่างไรก็ตาม เมื่อเทียบกับอัตรากำไรที่ 53% ในช่วงเดียวกันของปีที่แล้ว ความสามารถในการทำกำไรเผชิญกับแรงกดดันบางส่วน ซึ่งมีสาเหตุหลักมาจากการลงทุนที่เพิ่มขึ้นในการวิจัยและพัฒนา (R&D) รวมถึงการพัฒนาชิปภายในองค์กร

ขณะเดียวกัน แม้จะมีปัจจัยลบในระยะสั้นในตลาดสมาร์ทโฟนทั่วโลก แต่รายได้จากค่าลิขสิทธิ์ (Licensing) ก็ทำสถิติสูงสุดเป็นประวัติการณ์ที่ 819 ล้านดอลลาร์

ที่น่าสังเกตคือ ทิศทางการเติบโตในระยะยาวของ Arm กำลังเปลี่ยนจากตลาดมือถือไปสู่ศูนย์ข้อมูล AI โดยบริษัทเปิดเผยว่าความต้องการของลูกค้าสำหรับ CPU ศูนย์ข้อมูลตัวแรกของบริษัทนั้นสูงเกินกว่า 2 พันล้านดอลลาร์ และคาดว่าจะดำเนินต่อไปจนถึงปีงบประมาณ 2028 โดยเซกเมนต์นี้มีแนวโน้มที่จะกลายเป็นหน่วยธุรกิจที่ใหญ่ที่สุดของบริษัทในเร็วๆ นี้

อย่างไรก็ตาม ตลาดยังคงมีความเคลือบแคลงสงสัยเกี่ยวกับความสามารถในห่วงโซ่อุปทานของ Arm โดย Michael Ashley Schulman หุ้นส่วนจากบริษัทจัดการความมั่งคั่ง Cerity Partners ตั้งข้อสังเกตว่า นักลงทุนมีความกังวลว่า Arm จะสามารถตอบสนองความต้องการของลูกค้าได้ทันท่วงทีหรือไม่ แม้ว่าในที่สุดจะสามารถจัดหาอุปทานได้ แต่ความไม่แน่นอนยังคงมีอยู่เกี่ยวกับความเร็วในการส่งมอบและความสามารถของบริษัทในการตอบรับต่อการเติบโตของความต้องการที่เพิ่มขึ้นในอนาคต

มุมมองที่ระมัดระวังนี้ ประกอบกับแรงกดดันระยะสั้นในเซกเมนต์มือถือ ซึ่งรายได้จากค่าสิทธิบัตร (Royalty) ในไตรมาสที่ 4 อยู่ที่ 671 ล้านดอลลาร์ ต่ำกว่าที่ตลาดคาดการณ์ไว้ ได้ส่งผลให้เกิดการพลิกกลับของบรรยากาศการลงทุนในตลาด

หลังการประกาศผลประกอบการ หุ้นของ Arm พุ่งขึ้น 12% ในช่วงแรกของการซื้อขายหลังปิดทำการ (after-hours trading) ก่อนที่จะดิ่งลงอย่างรวดเร็วและปิดตลาดด้วยการปรับตัวลดลง 6.4%

รายได้จากค่าธรรมเนียมใบอนุญาตของ Arm สูงกว่าคาด ขณะที่ตลาดสมาร์ทโฟนซบเซาฉุดรายได้จากค่าสิทธิ

รายได้ของ Arm พึ่งพารูปแบบธุรกิจหลัก 2 ประการ ได้แก่ การให้สิทธิ์การใช้เทคโนโลยีชิปแก่บริษัทต่างๆ เช่น Apple และ NVIDIA และการเก็บค่าธรรมเนียมรอยัลตี้ตามปริมาณการจัดส่งผลิตภัณฑ์ที่ใช้สถาปัตยกรรมของบริษัท ทั้งนี้ สถาปัตยกรรมชิปของ Arm ได้รับการยอมรับในตลาดในด้านการใช้พลังงานต่ำ ซึ่งเป็นคุณสมบัติที่ตอบโจทย์ความต้องการหลักของศูนย์ข้อมูลในปัจจุบันที่ต้องการควบคุมต้นทุนด้านพลังงานอย่างสมบูรณ์แบบ

รายได้จากค่าธรรมเนียมใบอนุญาตของ Arm ทำผลงานได้อย่างยอดเยี่ยมในไตรมาสปีงบประมาณนี้ โดยทำได้ 819 ล้านดอลลาร์ในไตรมาสที่ 4 ซึ่งเพิ่มขึ้น 29% เมื่อเทียบเป็นรายปี และสูงกว่าที่นักวิเคราะห์ในตลาดคาดการณ์ไว้ก่อนหน้านี้ที่ 781 ล้านดอลลาร์อย่างมาก

นายเจสัน ไชลด์ ประธานเจ้าหน้าที่ฝ่ายการเงิน (CFO) ระบุว่า การเติบโตนี้มีแรงขับเคลื่อนหลักมาจากความต้องการในตลาดที่แข็งแกร่งสำหรับสถาปัตยกรรมชิปรุ่นถัดไป และผลจากการขยายความร่วมมือเชิงกลยุทธ์กับลูกค้า ซึ่งรวมถึงพันธมิตรระยะยาวกับรัฐบาลอินโดนีเซีย และข้อตกลงสิทธิ์การใช้งานใหม่ 2 ฉบับสำหรับระบบย่อยการคำนวณ (Computing Subsystems - CSS) รุ่นถัดไป นอกจากนี้ ข้อตกลงสิทธิ์การใช้งานเทคโนโลยีและบริการออกแบบภายใต้ SoftBank ยังสร้างรายได้จากค่าธรรมเนียมใบอนุญาตให้กับไตรมาสนี้ถึง 200 ล้านดอลลาร์

ในฐานะดัชนีชี้วัดที่มองไปข้างหน้าอย่างมากในโมเดลธุรกิจของ Arm การเปลี่ยนแปลงของรายได้จากการให้สิทธิ์มักส่งสัญญาณถึงทิศทางในอนาคตของอุตสาหกรรม โดยลูกค้าที่ซื้อสถาปัตยกรรมของ Arm และสิทธิ์ในทรัพย์สินทางปัญญา (IP) มักมีแผนที่จะเปิดตัวผลิตภัณฑ์ชิปที่ใช้สถาปัตยกรรมของ Arm ภายในไม่กี่ปีข้างหน้า ซึ่งจะช่วยให้ Arm มีรายได้ค่ารอยัลตี้ที่สม่ำเสมอและมั่นคง ดังนั้น การเติบโตอย่างมีนัยสำคัญในธุรกิจการให้สิทธิ์จึงสะท้อนให้เห็นโดยตรงว่าลูกค้าชั้นนำยังคงเดินหน้าเพิ่มการลงทุนในระบบนิเวศของ Arm อย่างต่อเนื่อง

อย่างไรก็ตาม Arm ยังเตือนว่ารายได้จากค่าธรรมเนียมใบอนุญาตอาจมีความผันผวนรายไตรมาส เนื่องจากผลประกอบการเชื่อมโยงโดยตรงกับจังหวะเวลาของการลงนามในข้อตกลงขนาดใหญ่ บริษัทจึงให้ความสำคัญกับมูลค่าสัญญาจ้างรายปี (Annualized Contract Value หรือ ACV) มากกว่า โดยข้อมูลระบุว่า ACV ของ Arm เติบโตขึ้น 22% เมื่อเทียบเป็นรายปีในไตรมาสที่ 4 ของปีงบประมาณ ซึ่งยังคงสูงกว่าเป้าหมายการเติบโตระยะยาวของบริษัท

ในทางตรงกันข้ามกับผลประกอบการที่แข็งแกร่งของธุรกิจการให้สิทธิ์ รายได้ค่ารอยัลตี้ของ Arm ในไตรมาสที่ 4 ของปีงบประมาณอยู่ที่ 671 ล้านดอลลาร์ เพิ่มขึ้น 11% เมื่อเทียบเป็นรายปี แต่ต่ำกว่าความคาดหมายของตลาดที่ 690 ล้านดอลลาร์ ถึง 693 ล้านดอลลาร์

รายได้ค่ารอยัลตี้เชื่อมโยงโดยตรงกับปริมาณการจัดส่งจริงของอุปกรณ์ปลายทาง ดังนั้น ตัวเลขที่ต่ำกว่าคาดนี้จึงมักหมายถึงการชะลอตัวของแรงส่งในการจัดส่งสินค้าในตลาดปลายทางบางแห่ง

ปัจจุบัน ปัจจัยฉุดรั้งหลักมาจากตลาดสมาร์ทโฟน โดย Arm เปิดเผยว่าการจัดส่งสมาร์ทโฟนพลิกกลับมาเติบโตติดลบเมื่อเทียบเป็นรายปีในไตรมาสที่ผ่านมา ซึ่งความอ่อนแอส่วนใหญ่อยู่ในตลาดระดับล่าง ขณะที่ปัญหาการขาดแคลนชิปหน่วยความจำส่งผลให้ราคาสินค้าอิเล็กทรอนิกส์สำหรับผู้บริโภคสูงขึ้นและบั่นทอนยอดขาย ซึ่งยิ่งเป็นการตอกย้ำแรงกดดันดังกล่าว

ในฐานะผู้นำที่ครองตลาดสถาปัตยกรรมชิปสมาร์ทโฟนทั่วโลก การออกแบบของ Arm เป็นขุมพลังให้กับสมาร์ทโฟนเกือบทั้งหมดในโลก ดังนั้น ความผันผวนตามวัฏจักรในตลาดมือถือจึงยังคงส่งผลกระทบโดยตรงต่อรายได้ระยะสั้นของบริษัท ซึ่งสอดคล้องกับคำเตือนก่อนหน้าที่ออกโดยผู้ผลิตชิปปลายน้ำอย่าง Qualcomm

ท่ามกลางภาวะแรงกดดันระยะสั้นในตลาดสมาร์ทโฟนทั่วโลก เป็นที่น่าสังเกตอย่างยิ่งว่ารายได้จากการให้สิทธิ์และรายได้อื่นๆ ของ Arm มีการเติบโตสวนกระแสถึง 29% แม้ว่าการเติบโตของรายได้ค่ารอยัลตี้จากมือถือจะชะลอตัวลงเนื่องจากความผันผวนในห่วงโซ่อุปทาน แต่ลูกค้าหลายรายเลือกที่จะชำระค่าธรรมเนียมใบอนุญาตล่วงหน้าเพื่อประกันสิทธิ์ในการออกแบบชิปขั้นสูง โดยโมเดลธุรกิจแบบ "เก็บค่าธรรมเนียมใบอนุญาตก่อน แล้วค่อยเก็บค่ารอยัลตี้ตามมา" นี้ได้สร้างตัวกันชนผลประกอบการที่แข็งแกร่งให้กับ Arm ช่วยชดเชยผลกระทบจากความอ่อนแอของตลาดอิเล็กทรอนิกส์สำหรับผู้บริโภคได้อย่างมีประสิทธิภาพ

AI Agents กำลังพลิกโฉมตลาดซีพียู

ด้วยการเติบโตอย่างก้าวกระโดดของ AI agent ทำให้ความต้องการพลังประมวลผลเอนกประสงค์พุ่งสูงขึ้น และ Arm ได้เข้าสู่ตลาดหน่วยประมวลผลกลาง (CPU) ที่กำลังขยายตัว

ก่อนหน้านี้ Arm ครองตลาดอุปกรณ์พกพา ซึ่งรวมถึงสมาร์ทโฟนและแท็บเล็ต ด้วยสถาปัตยกรรมที่ใช้พลังงานต่ำ อย่างไรก็ตาม ในภาคส่วนเซิร์ฟเวอร์และพีซี สถาปัตยกรรม x86 ของ Intel และ AMD ยังคงรักษาความเป็นผู้นำมาโดยตลอด

เมื่อเข้าสู่ยุค AI ความสำคัญของประสิทธิภาพการใช้พลังงาน ขนาดของคอร์ การรับส่งข้อมูล และความสามารถในการปรับแต่งได้เพิ่มขึ้นอย่างรวดเร็ว และข้อได้เปรียบของสถาปัตยกรรม Arm ก็เริ่มมีความโดดเด่นในภาคส่วนดาต้าเซ็นเตอร์ โดยเฉพาะอย่างยิ่งแรงกดดันด้านการใช้พลังงานและการระบายความร้อนที่เพิ่มขึ้นในสถานการณ์การใช้งาน AI ซึ่งกลายมาเป็นความได้เปรียบทางการแข่งขันหลักของ CPU ประสิทธิภาพสูงจาก Arm

Arm AGI CPU ซึ่งเปิดตัวเมื่อเดือนมีนาคมที่ผ่านมา ได้รับการออกแบบมาเป็นพิเศษสำหรับ AI agent (ซอฟต์แวร์ AI ที่สามารถปฏิบัติงานได้โดยอิสระ) และได้รับการยอมรับอย่างสูงจากตลาดทันทีที่เปิดตัว

ปัจจุบัน ผู้ให้บริการคลาวด์รายใหญ่ระดับโลกได้นำผลิตภัณฑ์สถาปัตยกรรม Arm มาใช้งานอย่างเต็มรูปแบบแล้ว; Amazon ( AMZN) AWS ยังคงขยายซีรีส์ Graviton อย่างต่อเนื่อง และกำลังบูรณาการเชิงลึกเข้ากับโครงสร้างพื้นฐาน เช่น Trainium และ Nitro; Google ( GOOGL) ได้เปิดตัว Axion CPU เพื่อสร้างระบบนิเวศการประมวลผล AI ที่สมบูรณ์ร่วมกับ TPU ของตน; Microsoft ( MSFT) Azure กำลังผลักดัน CPU สถาปัตยกรรม Arm ที่พัฒนาขึ้นเองอย่าง Cobalt; NVIDIA ( NVDA ) ในส่วนของผลิตภัณฑ์เซิร์ฟเวอร์ AI อย่าง Grace/Vera และอื่นๆ ก็มีการใช้ CPU สถาปัตยกรรม Arm อย่างกว้างขวางเช่นกัน

ตามข้อมูลที่เปิดเผยโดย Arm ความต้องการรวมของลูกค้าสำหรับ AGI CPU ในปีงบประมาณ 2027 ถึง 2028 นั้นเกินกว่า 2 พันล้านดอลลาร์แล้ว; โดยคาดว่าผลิตภัณฑ์นี้จะให้ประสิทธิภาพที่สูงกว่าแพลตฟอร์ม x86 มากกว่าสองเท่าในระดับแร็ค และอาจช่วยให้ดาต้าเซ็นเตอร์ AI ลดค่าใช้จ่ายด้านทุนได้สูงสุดถึง 1 หมื่นล้านดอลลาร์ต่อกิกะวัตต์

CEO Rene Haas ได้แสดงความมั่นใจมากยิ่งขึ้น โดยระบุว่า Arm มีศักยภาพที่จะครองส่วนแบ่งตลาด CPU ได้มากที่สุดภายในสิ้นทศวรรษนี้

อย่างไรก็ตาม เขายังยอมรับว่าแม้ Arm จะจัดหาความสามารถในการผลิตได้เพียงพอสำหรับความต้องการคำสั่งซื้อ 1 พันล้านดอลลาร์แรกแล้ว แต่ยังไม่ได้ล็อกกำลังการผลิตสำหรับอีก 1 พันล้านดอลลาร์ที่สองอย่างเต็มที่ รายได้จาก AGI CPU ล็อตแรกคาดว่าจะรับรู้ในไตรมาสที่สี่ของปีงบประมาณ 2027 รวมเป็นเงินประมาณ 90 ล้านดอลลาร์ โดยบริษัทมีแผนที่จะระบุประมาณการจัดส่งที่ชัดเจนยิ่งขึ้นในไตรมาสที่สาม

การแพร่หลายของ AI agent กำลังสร้างนิยามใหม่ให้กับคุณค่าของ CPU ในห่วงโซ่อุตสาหกรรม AI; แม้ว่าก่อนหน้านี้ GPU จะเป็นหัวใจสำคัญของการประมวลผล AI แต่บทบาทของ CPU ในด้านการจัดตารางงาน การเข้าถึงหน่วยความจำ และการประสานงานเครือข่ายกำลังมีความสำคัญมากขึ้นเรื่อยๆ

UBS ( UBS) นักวิเคราะห์ Tim Arcuri ประเมินว่ามูลค่าตลาดรวมที่เข้าถึงได้สำหรับ CPU เซิร์ฟเวอร์จะแตะระดับประมาณ 1.7 แสนล้านดอลลาร์ภายในปี 2030 โดยส่วนแบ่งของ CPU ในชิป AI มีโอกาสเติบโตขึ้นถึงห้าเท่า; สัดส่วนของ CPU ต่อ GPU ในสถานการณ์การประมวลผลแบบอนุมาน (inference) กำลังเริ่มมีความสมดุลมากขึ้น และอาจเกิดความต้องการใหม่สำหรับแร็คเซิร์ฟเวอร์ที่เป็น CPU ล้วน ซึ่งคาดว่าจะถูกแบ่งสัดส่วนเท่าๆ กันระหว่างสถาปัตยกรรม x86 และ Arm

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ