หุ้น AST SpaceMobile ร่วงลงอย่างหนักในการซื้อขายข้ามคืน, เกิดอะไรขึ้น? จะส่งผลกระทบต่อ SpaceX หรือไม่?

พอดแคสต์ AI

การปล่อยดาวเทียม BlueBird 7 ของ AST SpaceMobile ล้มเหลว ทำให้หุ้นร่วง 17% ปัจจัยลบหลายประการส่งผลกระทบ ทั้งการขายหุ้นโดยผู้ก่อตั้ง Rakuten และการเข้าซื้อ Globalstar ของ Amazon ซึ่งท้าทายธุรกิจของ ASTS การเลื่อนแผนปล่อยดาวเทียมและการแข่งขันที่รุนแรงจาก SpaceX ส่งผลให้โอกาสทางการตลาดของ ASTS ลดลง แม้รายได้ ASTS จะเติบโตสูง แต่การประเมินมูลค่าและความสามารถในการทำกำไรยังเป็นข้อกังวล เมื่อเทียบกับ SpaceX ที่มีรายได้สูง กำไรแข็งแกร่ง และความได้เปรียบด้านการตลาด ทำให้ ASTS เผชิญความท้าทายอย่างหนักในอุตสาหกรรมดาวเทียม

TradingKey - ในช่วงเช้ามืดของวันที่ 19 เมษายน AST SpaceMobile (ASTS.US)ดาวเทียมสื่อสารบรอดแบนด์ดวงที่ 7 อย่าง BlueBird 7 ได้ถูกปล่อยตัวจากแหลมคานาเวอรัลด้วยจรวด New Glenn ของบริษัท Blue Origin ของ Jeff Bezos แม้ว่าจะสามารถกู้คืนจรวดท่อนแรกได้สำเร็จ แต่จรวดท่อนที่สองกลับส่งดาวเทียมเข้าสู่ระดับความสูงของวงโคจรที่ต่ำกว่าที่วางแผนไว้มาก ส่งผลให้ไม่สามารถปฏิบัติการได้และถูกบังคับให้ออกจากวงโคจรเพื่อเผาไหม้ทำลายตัวเอง

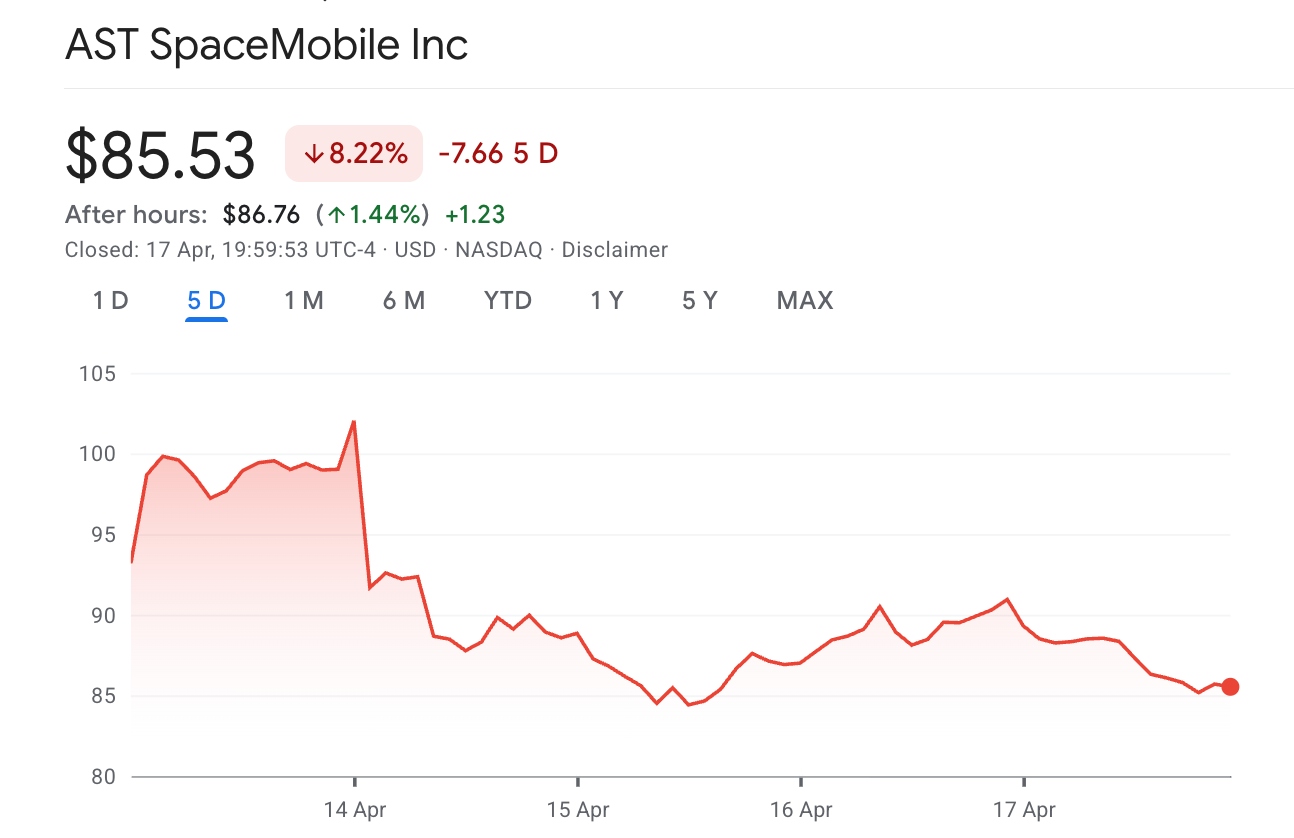

[แนวโน้มราคาหุ้น ASTS ในช่วงสัปดาห์ที่ผ่านมา; ที่มา: Google Finance]

หลังจากการรายงานข่าวนี้ หุ้น ASTS ร่วงลงมากกว่า 17% ในการซื้อขายช่วงข้ามคืน ขณะที่ในช่วงสัปดาห์ที่ผ่านมา หุ้น ASTS ปรับตัวลดลงสะสมเกือบ 10%

สาเหตุการปรับตัวลดลงของ AST SpaceMobile ในช่วงสัปดาห์ที่ผ่านมา

การร่วงลงของราคาหุ้น AST SpaceMobile เมื่อเร็วๆ นี้ถูกขับเคลื่อนโดยปัจจัยลบหลายประการที่เกิดขึ้นพร้อมกัน

ในวันที่ 14 และ 15 เมษายน นายฮิโรชิ มิกิตานิ มหาเศรษฐีผู้ก่อตั้ง Rakuten Group ได้ขายหุ้น ASTS รวม 3.04 ล้านหุ้นในช่วงสองวันติดต่อกัน คิดเป็นมูลค่าสุทธิประมาณ 271 ล้านดอลลาร์ ในขณะเดียวกันกลุ่มคนวงในก็ได้ปรับลดการถือครองหุ้นลงไปในทิศทางเดียวกัน โดยเมื่อวันที่ 17 เมษายน มีรายงานว่าผู้บริหารและกรรมการบริษัทหลายรายได้ขายหุ้นในช่วงที่ราคาพุ่งสูง ส่งผลให้ราคาหุ้นร่วงลงอีก 5.9% สู่ระดับ 84.91 ดอลลาร์ในวันนั้น

นอกจากนี้ เมื่อวันที่ 14 เมษายน ตามเวลาฝั่งตะวันออก Amazon (AMZN) ได้ประกาศว่าจะ เข้าซื้อกิจการ Globalstar ด้วยมูลค่าประมาณ 1.16 หมื่นล้านดอลลาร์. ทั้งนี้ Globalstar เป็นพันธมิตรรายสำคัญสำหรับฟีเจอร์ SOS ผ่านดาวเทียมกรณีฉุกเฉินบน iPhone ของ Apple และครอบครองทรัพยากรคลื่นความถี่ต่ำที่มีมูลค่าสูง การเข้าสู่ตลาดอย่างดุดันของ Amazon ซึ่งได้รับการสนับสนุนจากความแข็งแกร่งทางการเงินของธุรกิจอีคอมเมิร์ซและคลาวด์คอมพิวติ้ง ถือเป็นการท้าทายตรรกะทางธุรกิจของ ASTS ในฐานะ "ผู้ให้บริการดาวเทียมแบบส่งสัญญาณตรงถึงโทรศัพท์มือถือที่เป็นอิสระ" โดยตรง

ระดับมูลค่าพรีเมียมของ AST SpaceMobile จะสามารถคงอยู่ต่อไปได้หรือไม่?

แม้ว่า ASTS จะระบุว่าดาวเทียมดังกล่าวมีการทำประกันไว้และความเสียหายทางการเงินที่เกิดขึ้นเพียงครั้งเดียวจะได้รับความคุ้มครอง แต่ผลกระทบจากความล้มเหลวในครั้งนี้ได้ขยายวงกว้างไปไกลกว่าเพียงแค่การสูญเสียดาวเทียมดวงเดียว

เดิมที ASTS วางแผนที่จะดำเนินการส่งดาวเทียมจำนวน 45 ถึง 60 ดวงให้เสร็จสิ้นภายในสิ้นปี 2026 เพื่อบรรลุเป้าหมายการดำเนินงานเชิงพาณิชย์ในช่วงครึ่งหลังของปีดังกล่าว โดย BlueBird 7 เป็นดาวเทียมดวงแรกที่ส่งขึ้นสู่วงโคจรด้วยจรวดของ Blue Origin และถือเป็นการเปิดตัวการผลิตจำนวนมากสำหรับดาวเทียมรุ่น Block 2 BlueBird ทั้งนี้ ความล้มเหลวดังกล่าวส่งผลให้ต้องมีการเลื่อนตารางการปล่อยดาวเทียมออกไป ซึ่งเมื่อประกอบกับความก้าวหน้าอย่างรวดเร็วของ SpaceX และ Amazon แล้ว "โอกาสทางการตลาด" ของ ASTS จึงกำลังถูกบีบคั้นมากขึ้นเรื่อยๆ

รายได้ในไตรมาส 4 ปี 2025 ของ ASTS พุ่งสูงขึ้น 2,731% เมื่อเทียบเป็นรายปี สู่ระดับ 54.3 ล้านดอลลาร์ โดยมีประมาณการรายได้ในปี 2026 อยู่ที่ 150 ล้านดอลลาร์ถึง 200 ล้านดอลลาร์ และเป้าหมายในปี 2027 อยู่ที่เกือบ 1 พันล้านดอลลาร์ อย่างไรก็ตาม ด้วยมูลค่าหลักทรัพย์ตามราคาตลาดที่ประมาณ 3.4 หมื่นล้านดอลลาร์ ส่งผลให้มูลค่ากิจการ (EV) ที่คาดการณ์ในปี 2027 ของ ASTS ยังคงสูงถึง 34 เท่า ขณะที่ความคาดหวัง EV ของตลาดสำหรับ SpaceX ในปี 2027 อยู่ที่ประมาณ 27 เท่าถึง 34 เท่า

Andres Coello นักวิเคราะห์จาก Scotiabank ระบุในรายงานเมื่อวันที่ 20 เมษายนว่า "การออกแบบของ ASTS นั้นน่าประทับใจอย่างยิ่ง แต่การแข่งขันที่รุนแรง รายได้เฉลี่ยต่อผู้ใช้ (ARPU) ที่ต่ำ และความเข้มข้นของเงินทุนที่สูง ไม่สามารถรองรับความสมเหตุสมผลของมูลค่าประเมินในปัจจุบันได้" โดยเขาได้ตั้งราคาเป้าหมายไว้ที่ 41.20 ดอลลาร์ ซึ่งบ่งชี้ถึงโอกาสที่ราคาจะปรับตัวลดลง (downside) ประมาณ 52% จากระดับปัจจุบัน

ความล้มเหลวในการปล่อยของ AST SpaceMobile มีนัยสำคัญอย่างไรต่อ SpaceX?

การร่วงลงอย่างหนักและความล้มเหลวในการปล่อยดาวเทียมของ ASTS ถือเป็น "ผลเชิงบวกทางอ้อม" สำหรับ SpaceX อย่างไรก็ตาม ไม่ควรประเมินระดับของผลกระทบดังกล่าวสูงเกินไป

ในด้านการแข่งขัน ความเป็นผู้นำของ SpaceX กำลังได้รับการยกระดับขึ้นอย่างเป็นระบบ โดย ณ กลางเดือนเมษายน 2569 SpaceX ประสบความสำเร็จในการปล่อยดาวเทียมหลายสิบครั้งภายในปีดังกล่าว ซึ่งเป็นการส่งดาวเทียมดวงใหม่ขึ้นสู่ชั้นบรรยากาศกว่า 1,000 ดวง และมีเครือข่ายดาวเทียมแบบส่งสัญญาณตรงถึงโทรศัพท์มือถือ (direct-to-cell) มากกว่า 650 ดวงแล้ว

เมื่อวันที่ 8 เมษายน FCC ได้ให้การอนุมัติแบบมีเงื่อนไขแก่ SpaceX ในการให้บริการ SMS แบบส่งสัญญาณตรงถึงโทรศัพท์มือถือแก่ผู้ใช้ในสหรัฐฯ ผ่านดาวเทียม Starlink รุ่นที่สอง ขณะเดียวกัน จำนวนผู้สมัครใช้บริการอินเทอร์เน็ตบรอดแบนด์ของ Starlink ได้พุ่งแตะระดับประมาณ 10 ล้านราย

ในมุมมองด้านมูลค่า ส่วนลดของมูลค่า ASTS อาจเน้นให้เห็นถึงความน่าดึงดูดของมูลค่าเชิงเปรียบเทียบของ SpaceX นอกจากนี้ Starlink ของ SpaceX ยังมีความได้เปรียบในฐานะผู้เข้าสู่ตลาดรายแรกและมีความพร้อมมากกว่า ASTS อย่างมีนัยสำคัญ ส่งผลให้มีการคาดการณ์ว่ามูลค่าของ SpaceX จะแซงหน้า ASTS ในที่สุด

นอกจากนี้ นักวิเคราะห์ตลาดเชื่อว่าสัดส่วนหุ้นสำหรับรายย่อยที่สูงถึง 30% ของ SpaceX การจัดการควบคุมโครงสร้างหุ้นแบบสองชั้น และความได้เปรียบเชิงสถาบันจากการที่อาจถูกนำเข้าคำนวณในดัชนี Nasdaq 100 อย่างรวดเร็ว จะช่วยตอกย้ำสถานะของบริษัทในฐานะ "สินทรัพย์ด้านการสื่อสารผ่านดาวเทียมระดับโลกที่เป็นที่ต้องการ"

ในแง่ของความสามารถในการทำกำไร SpaceX แสดงให้เห็นถึงความเป็นผู้นำที่ยากจะตามทัน โดย SpaceX ได้เข้าสู่ระยะขยายตัวของสภาวะ "การลงทุนต่อผลผลิตส่วนเพิ่มที่ลดลง" (diminishing marginal investment-to-output) ในขณะที่ ASTS ยังคงอยู่ในระยะเริ่มต้นของ "การลงทุนสูง ขาดทุนสูง และไม่มีกำไร"

รายได้ตลอดทั้งปี 2568 ของ ASTS อยู่ที่เพียงประมาณ 70.9 ล้านดอลลาร์ โดยมีอัตรากำไรจากการดำเนินงานประมาณ -482% และรายจ่ายฝ่ายทุนเกือบ 400 ล้านดอลลาร์ ขณะที่ธุรกิจ Starlink ของ SpaceX มีรายได้ในปี 2568 สูงถึงประมาณ 1.14 หมื่นล้านดอลลาร์ พร้อมด้วยอัตรากำไร EBITDA ที่ประมาณ 54% ซึ่งบรรลุความสำเร็จในการพึ่งพาตนเองทางการเงินเชิงบวก

เมื่อเพียง 18 เดือนก่อน ASTS ยังเป็นบริษัทที่อยู่ในขั้นก่อนเริ่มดำเนินการเชิงพาณิชย์และไม่มีรายได้ แม้ว่านับตั้งแต่นั้นมาบริษัทจะก้าวข้ามเกณฑ์การเริ่มดำเนินธุรกิจเชิงพาณิชย์ได้แล้ว แต่ยังคงต้องเผชิญกับเส้นทางที่ยาวไกลและไม่แน่นอนในการบรรลุเป้าหมายการให้บริการในวงกว้างและการสร้างผลกำไร

สำหรับ SpaceX นั้น Starlink เป็นผู้นำอยู่แล้วทั้งในด้านขนาด เทคโนโลยี ประสิทธิภาพการใช้เงินทุน และความคืบหน้าด้านกฎระเบียบ วิกฤตการณ์ที่เกิดขึ้นกับ ASTS กลับช่วยตอกย้ำภาพลักษณ์ "ผู้ชนะครองตลาดทั้งหมด" (winner-takes-all) ของ SpaceX ในภาคส่วนการสื่อสารผ่านดาวเทียม

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ