ดัชนี Nasdaq ปรับตัวเพิ่มขึ้นติดต่อกัน 10 วัน, เหตุใด Tesla จึงแทบไม่ปรับตัวขึ้น?

พอดแคสต์ AI

ผลการดำเนินงานไตรมาส 1 ของ Tesla น่าผิดหวัง โดยยอดส่งมอบรถยนต์และธุรกิจกักเก็บพลังงานต่ำกว่าคาดการณ์ รวมถึงส่วนต่างการผลิตและการส่งมอบที่สูง นอกจากนี้ การเปลี่ยนแปลงนโยบายอุดหนุนและจุดยืนทางการเมืองของ Elon Musk ส่งผลกระทบต่อการประเมินมูลค่าและยอดขายในยุโรป นักวิเคราะห์ปรับลดประมาณการและราคาเป้าหมาย ขณะที่ตลาดให้ความสำคัญกับหุ้นกลุ่ม AI ทำให้ Tesla ถูกมองข้ามไป รายงานผลประกอบการไตรมาส 1 ที่จะเปิดเผยในวันที่ 23 เมษายนนี้จะเป็นตัวกำหนดทิศทางราคาหุ้นต่อไป

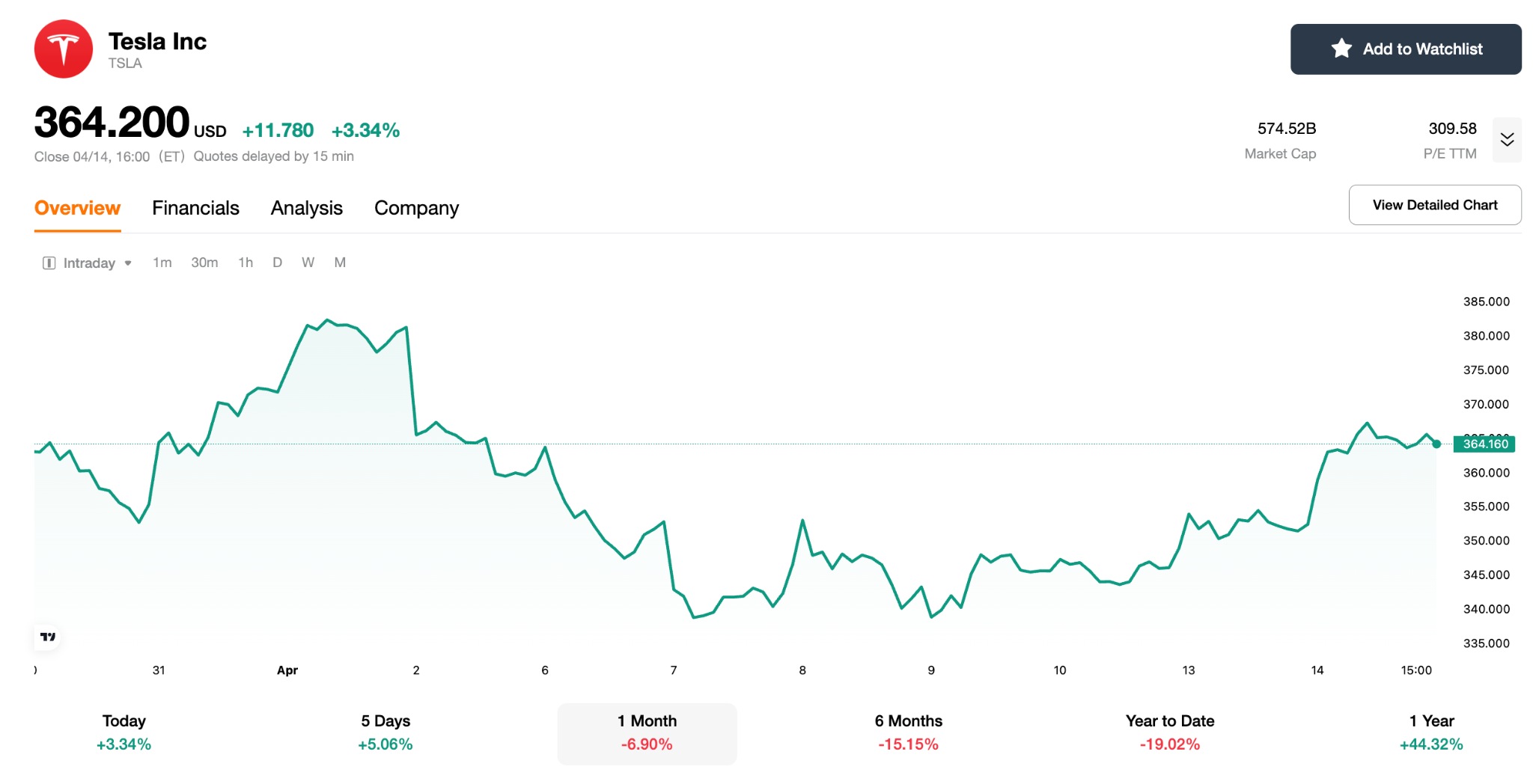

TradingKey - เมื่อวันที่ 14 เมษายน ดัชนี Nasdaq ปิดบวกติดต่อกันเป็นวันที่ 10 ซึ่งถือเป็นสถิติการปรับตัวขึ้นต่อเนื่องที่ยาวนานที่สุดนับตั้งแต่ปี 2023 โดยพุ่งขึ้นเกือบ 14% จากระดับต่ำสุดล่าสุด เนื่องจากหุ้นเทคโนโลยียักษ์ใหญ่กลุ่ม 'Magnificent Seven' ส่วนใหญ่ทำผลงานได้โดดเด่นกว่าตลาดโดยรวม

อย่างไรก็ตาม หุ้นของ Tesla ปรับตัวเพิ่มขึ้นเพียงเกือบ 2.5% ในช่วง 10 วันทำการดังกล่าว ขณะที่นับตั้งแต่ต้นปีจนถึงปัจจุบัน Tesla (TSLA) ราคาหุ้นร่วงลงสะสมประมาณ 21.5% โดยปรับตัวลดลงกว่า 30% จากระดับสูงสุดในเดือนธันวาคม ท่ามกลางการพุ่งทะยานขึ้นของหุ้นกลุ่มชิป AI เหตุใด Tesla จึงถูกตลาด 'ลืม'?

ปริมาณการส่งมอบในหลากหลายกลุ่มธุรกิจได้รับผลกระทบอย่างรุนแรง

ก่อนหน้านี้ ผลประกอบการไตรมาสแรกของ Tesla สร้างความผิดหวังให้กับ Wall Street อย่างถ้วนหน้า

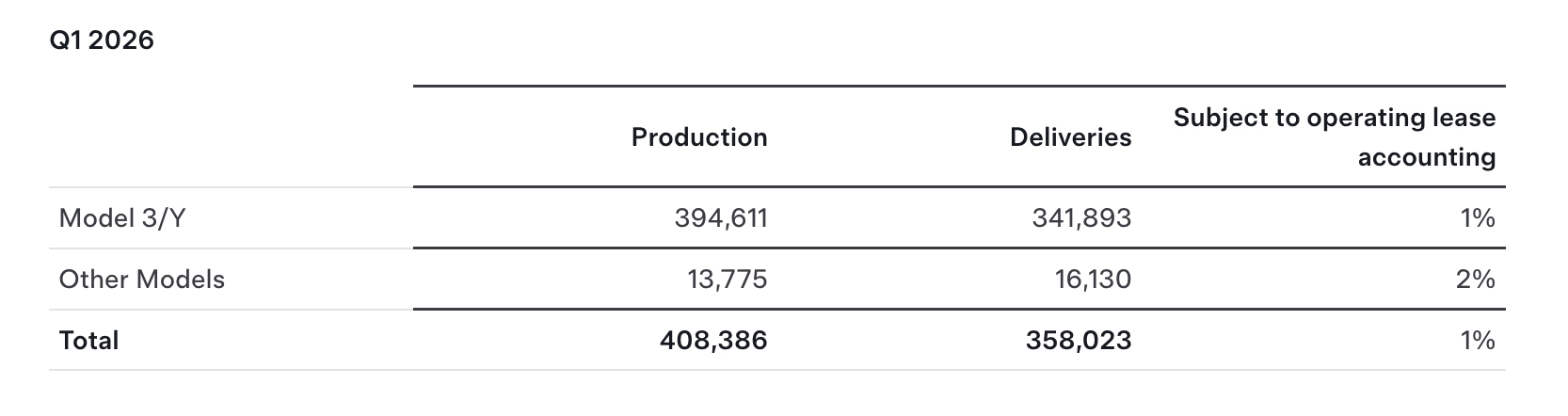

[ผลการดำเนินงานด้านการส่งมอบไตรมาส 1 ของ Tesla แหล่งข้อมูล: ฝ่ายนักลงทุนสัมพันธ์ของ Tesla ]

ในไตรมาสแรกของปี 2026 ยอดการส่งมอบทั่วโลกของ Tesla อยู่ที่เพียง 358,023 คัน ซึ่งไม่เพียงแต่จะต่ำกว่าตัวเลขคาดการณ์ของนักวิเคราะห์จาก Bloomberg ที่ 372,160 คัน แต่ยังเป็นระดับที่ย่ำแย่ที่สุดในรอบหนึ่งปีอีกด้วย

นอกจากนี้ ปริมาณการผลิตในไตรมาสแรกยังสูงถึง 408,386 คัน ส่งผลให้มีส่วนต่างระหว่างยอดการผลิตและยอดการส่งมอบมากกว่า 50,000 คัน ซึ่งถือเป็นความไม่สอดคล้องกันของตัวเลขการผลิตและการส่งมอบรายไตรมาสที่รุนแรงที่สุดในประวัติศาสตร์ของ Tesla

ขณะเดียวกัน ผลการดำเนินงานในธุรกิจกักเก็บพลังงานก็น่าผิดหวังไม่แพ้กัน โดยยอดการติดตั้งในไตรมาส 1 มีเพียง 8.8 GWh ลดลง 15% เมื่อเทียบรายปี และต่ำกว่าที่ JPMorgan คาดการณ์ไว้ที่ 15.1 GWh ถึงกว่า 40% ซึ่งนับเป็นการปรับตัวลดลงเมื่อเทียบรายปีครั้งแรกของธุรกิจกักเก็บพลังงานนับตั้งแต่ไตรมาส 2 ปี 2022 และส่งสัญญาณถึงการชะงักงันชั่วคราวของ "เครื่องยนต์หลักในการเติบโตลำดับที่สอง" ที่ตลาดเคยตั้งความหวังไว้สูงก่อนหน้านี้

ภายหลังการเปิดเผยข้อมูลการส่งมอบ บริษัทหลักทรัพย์ฝั่งขายอย่าง Goldman Sachs, HSBC และ UBS ต่างปรับเปลี่ยนท่าทีมาเป็นระมัดระวังมากขึ้นเกือบจะพร้อมกัน โดยมีการปรับลดอันดับหรือราคาเป้าหมายลง ขณะที่ JPMorgan มีท่าทีเชิงรุกมากที่สุดด้วยการหั่นประมาณการกำไรต่อหุ้น (EPS) ในไตรมาส 1 ปี 2026 ลงจาก 0.43 ดอลลาร์ เหลือ 0.30 ดอลลาร์ และลด EPS ทั้งปีลงจาก 2.00 ดอลลาร์ เหลือ 1.80 ดอลลาร์ แม้จะยังคงราคาเป้าหมายไว้ที่ 145 ดอลลาร์ ซึ่งบ่งชี้ว่ามีโอกาสที่ราคาจะปรับตัวลดลงมากกว่า 50% จากราคาหุ้นปัจจุบัน

การสูญเสียมูลค่าส่วนเพิ่มจากการสนับสนุนทางการเมือง: การ "เปลี่ยนท่าทีเป็นปฏิปักษ์" ต่อทรัมป์ ฉุดการประเมินมูลค่าของเทสลาลงอย่างหนัก

ในระหว่างปี 2025 ถึง 2026 ความขัดแย้งทางการเมืองและการประกาศต่อสาธารณะของ Elon Musk เกี่ยวกับการก่อตั้งพรรคการเมืองใหม่ ได้ส่งผลให้ความขัดแย้งระหว่างเขากับ Donald Trump ทวีความรุนแรงขึ้นโดยตรง ซึ่งในเวลาต่อมา Trump ได้ออกมาโจมตี Musk จากการที่เขายังคงได้รับผลประโยชน์จากเงินอุดหนุนของรัฐบาล

นโยบายเงินอุดหนุนรถยนต์ไฟฟ้าได้สิ้นสุดลงอย่างเป็นทางการเมื่อวันที่ 30 กันยายน 2025 ซึ่งเป็นความเคลื่อนไหวที่ดำเนินการโดยทีมงานของ Trump เพื่อยกเลิกเงินอุดหนุนด้านพลังงานสะอาดของรัฐบาล Biden แม้ว่าก่อนหน้านี้ Musk จะระบุว่าการตัดสินใจดังกล่าวจะส่งผลดีต่อการกลับมาสู่การแข่งขันที่ดีในอุตสาหกรรมยานยนต์และแสดงท่าทีสนับสนุน แต่ผลกระทบจากการเปลี่ยนแปลงนโยบายนี้ถือเป็นการเปลี่ยนแปลงเชิงโครงสร้างพื้นฐานสำหรับผู้ผลิตรถยนต์ที่พึ่งพาเงินอุดหนุนอย่างหนักเพื่อกระตุ้นยอดขายในตลาดอเมริกาเหนือ

แม้ว่ารายงานข่าวจากสื่อในเวลาต่อมาจะบ่งชี้ถึงความสัมพันธ์ที่เริ่มคลี่คลายลงระหว่าง Trump และ Musk แต่ความเชื่อมั่นที่เพิ่มขึ้นจากการสนับสนุนทางการเมืองของเขายังคงไม่เพียงพอที่จะรักษาระดับราคาหุ้นที่สูงของบริษัทไว้ได้

นอกจากนี้ การที่ Musk ออกมาสนับสนุนพรรค AfD ของเยอรมนีต่อสาธารณะในช่วงต้นปี 2025 ยังส่งผลให้ยอดขายของ Tesla ในยุโรปดิ่งลงอย่างรุนแรง โดยตลอดทั้งปี 2025 ยอดจดทะเบียนรถยนต์ใหม่ของ Tesla ในยุโรปอยู่ที่ 238,700 คัน ซึ่งลดลง 26.9% เมื่อเทียบเป็นรายปี ขณะที่ในสหภาพยุโรปมียอดตกลงที่รุนแรงยิ่งกว่า โดยผลวิจัยระบุว่าผู้ซื้อในยุโรปที่มีศักยภาพถึง 60% ตัดสินใจไม่ซื้อรถยนต์ Tesla เนื่องมาจากจุดยืนทางการเมืองของ Musk

การฝักใฝ่ฝ่ายทางการเมืองในลักษณะนี้ได้ส่งผลกระทบอย่างถาวรต่อแบรนด์ Tesla และแม้เวลาจะผ่านไปหนึ่งปี แต่วาทกรรมที่เกิดจากการวางตัวดังกล่าวก็ยังคงสร้างความเสียหายที่ยากจะแก้ไขให้แก่บริษัท

เมื่อล้าหลังในยุค AI เฟื่องฟู ตลาดจึงไม่ตอบรับต่อเรื่องราวของ Tesla อีกต่อไป

ปัจจัยขับเคลื่อนหลักของการที่ Nasdaq ปรับตัวขึ้นติดต่อกัน 10 วันคือการฟื้นตัวเป็นวงกว้างของความต้องการเปิดรับความเสี่ยง ท่ามกลางความคาดหวังเรื่องการกลับมาเจรจาสันติภาพระหว่างสหรัฐฯ และอิหร่าน โดยมีเม็ดเงินไหลเข้าสู่ภาคส่วนต่าง ๆ เช่น ชิป AI การสื่อสารผ่านทางแสง และเซมิคอนดักเตอร์

อย่างไรก็ตาม Tesla กลับอยู่นอกกรอบแนวคิดนี้อย่างชัดเจน เมื่อนักลงทุนพูดถึง "โครงสร้างพื้นฐาน AI" พวกเขามักจะนึกถึง GPU ของ NVIDIA, ชิปสั่งทำพิเศษของ Broadcom และกำลังการผลิตของโรงงาน TSMC มากกว่าระบบ FSD หรือซูเปอร์คอมพิวเตอร์ Dojo ของ Tesla

Joseph Spak นักวิเคราะห์จาก UBS ยังระบุด้วยเมื่อครั้งปรับเพิ่มอันดับความน่าเชื่อถือของ Tesla เป็น "Neutral" เมื่อวันที่ 14 เมษายนว่า หุ้นตัวนี้ซื้อขายโดยอิงตามอารมณ์ตลาด เรื่องราว และกระแสมากกว่าปัจจัยพื้นฐาน ขณะที่ความกังวลล่าสุดของตลาดเกี่ยวกับอุปสงค์รถยนต์ไฟฟ้าที่ชะลอตัว ผลการดำเนินงานที่ต่ำกว่าคาดในธุรกิจพลังงาน และความคืบหน้าที่ล่าช้าของ Robotaxi และ Optimus ได้สร้างแรงกดดันต่อราคาหุ้นอย่างต่อเนื่อง

เป็นที่น่าสังเกตว่า UBS คาดการณ์ว่า Tesla จะผลิตหุ่นยนต์ Optimus ได้เพียงประมาณ 5,000 ตัวภายในปี 2027 และเพียง 30,000 ตัวภายในปี 2030 ซึ่งต่ำกว่าเป้าหมายที่ Musk เคยแถลงต่อสาธารณะไว้ที่ 1 ล้านตัวต่อปีอย่างมาก ส่งผลให้มูลค่าส่วนเพิ่ม (valuation premium) สำหรับ "หุ่นยนต์ฮิวแมนนอยด์" จะค่อย ๆ สูญเสียความน่าสนใจในตลาดไป

สิ่งที่นักลงทุน Tesla ควรจับตามอง

Tesla กำลังเผชิญกับความท้าทายด้านปัจจัยพื้นฐานที่รุนแรง เนื่องจากทั้งข้อมูลการส่งมอบรถยนต์ไฟฟ้าและข้อมูลการจัดเก็บพลังงานต่างต่ำกว่าที่คาดการณ์ไว้ ขณะที่การยกเลิกเงินอุดหนุนตามนโยบายกำลังบั่นทอนพื้นฐานของอุปสงค์ในตลาดหลัก

แม้ว่า Cathie Wood จะใช้เงินเกือบ 28 ล้านดอลลาร์เมื่อสัปดาห์ที่แล้วเพื่อ "ช้อนซื้อในช่วงราคาอ่อนตัว" แต่ก็ไม่สามารถพลิกฟื้นสถานการณ์การร่วงลงของราคาหุ้น Tesla ได้

การปรับตัวขึ้นติดต่อกัน 10 วันของ Nasdaq แท้จริงแล้วคือการกำหนดราคาใหม่ในตลาดอย่างหนาแน่นที่ขับเคลื่อนด้วยกระแสเรื่อง AI และความคาดหวังต่อการผ่อนคลายความเสี่ยงทางภูมิรัฐศาสตร์ การที่ Tesla ถูก "ลืม" ในการพุ่งขึ้นครั้งนี้แสดงให้เห็นว่า เมื่อตลาดเปลี่ยนจาก "แนวคิด" กลับมาสู่ "ผลประกอบการ" ก็ไม่มีบริษัทใดสามารถคงราคาอย่างเป็นอิสระได้หากแยกออกจากปัจจัยพื้นฐานเป็นเวลานาน

Tesla จะเปิดเผยรายงานผลประกอบการไตรมาสแรกปี 2026 ฉบับเต็มหลังปิดตลาดในวันที่ 23 เมษายน โดยการที่บริษัทจะสามารถให้แนวโน้มผลประกอบการที่สูงกว่าคาด หรือมีความคืบหน้าที่เป็นรูปธรรมเกี่ยวกับ Robotaxi ได้หรือไม่นั้น จะเป็นตัวตัดสินว่าอดีตสมาชิก "สโมสรล้านล้านดอลลาร์" รายนี้จะสามารถกลับเข้าสู่ความสนใจของนักลงทุนได้อีกครั้งหรือไม่

เนื้อหานี้ได้รับการแปลโดยปัญญาประดิษฐ์ (AI) และผ่านตรวจสอบโดยมนุษย์ มีไว้เพื่อการอ้างอิงและข้อมูลทั่วไปเท่านั้น ไม่ใช่การแนะนำการลงทุนแต่อย่างใด

บทความแนะนำ

ความคิดเห็น (0)

คลิกปุ่ม $ ป้อนสัญลักษณ์ และเลือกเพื่อเชื่อมโยงหุ้น, กองทุน ETF หรือสัญลักษณ์หลักทรัพย์อื่น ๆ